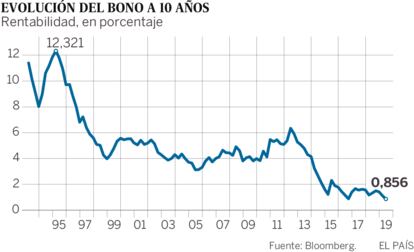

La rentabilidad del bono espa?ol a diez a?os se sitĻēa en mĻŠnimos histĻŪricos

El apetito de los inversores por la deuda nacional se mantiene muy elevado en un contexto de ralentizaciĻŪn econĻŪmica

El rendimiento del bono espa?ol a diez a?os ha tocado este viernes mĻŠnimos histĻŪricos. La rentabilidad que exigen los inversores a la deuda pĻēblica nacional ha caĻŠdo al 0,856%, batiendo el anterior mĻŠnimo marcado a finales de septiembre de 2016, cuando se situĻŪ en el 0,878%.

De acuerdo con los datos de mercado recogidos en Bloomberg, el rendimiento del bono espa?ol cerrĻŪ la jornada previa en el 0,902%, si bien durante la sesiĻŪn llegĻŪ a registrarse un 0,899%. Estas cifras contrastan con las anotadas en los peores momentos de la crisis de deuda soberana, cuando el tipo exigido alcanzĻŪ cotas del 6%.

SegĻēn se?alan los analistas, una conjunciĻŪn de factores estĻĒ contribuyendo a esta demanda masiva de tĻŠtulos de deuda pĻēblica espa?ola. Por un lado, el?bono alemĻĒn a diez a?os ofrece una rentabilidad negativa del -0,109%. Es decir, los inversores tienen que pagar al Estado germano por hacerse con estos valores considerados refugio. Por otro, Italia genera mucha incertidumbre debido a su desafĻŠo a la disciplina presupuestaria europea y la situaciĻŪn de sus bancos. Lo cual explica que la rentabilidad de los bonos transalpinos se haya disparado hasta el 2,623%, el triple que la espa?ola. Por Ļēltimo, la deuda de Francia brinda una rentabilidad bastante menor que la espa?ola, del 0,266%, al tiempo que no corrige el dĻĶficit pĻēblico en medio de las tensiones sociales.

En ese escenario, Espa?a pinta mucho mejor para los inversores. Ofrece 97 puntos bĻĒsicos mĻĒs de rentabilidad que la deuda alemana ĄŠlo que en la jerga se conoce como prima de riesgoĄŠ;?exhibe un crecimiento econĻŪmico mayor que la media de la zona euro, y poco a poco reduce el desfase entre ingresos y gastos. AdemĻĒs, ninguno de sus partidos polĻŠticos cuestiona la arquitectura de control europeo de las cuentas pĻēblicas. Y el resultado de las elecciones no ha causado preocupaciĻŪn alguna en los mercados.?

El motivo de estas rentabilidades tan bajas es que la ralentizaciĻŪn europea?dibuja un horizonte de tipos muy bajos durante mĻĒs tiempo. Y eso beneficia mucho a la deuda espa?ola, que ofrece algo mĻĒs de rendimiento en un contexto en el que los activos seguros apenas rentan y los fondos de pensiones buscan un interĻĶs garantizado. Otro tanto ocurre con la actual acumulaciĻŪn de riesgos como las tensiones comerciales. En el fondo, tambiĻĶn juegan a favor. "Los inversores saben que los bancos centrales mantendrĻĒn durante mĻĒs tiempo una polĻŠtica monetaria con un sesgo expansivo y, por lo tanto, serĻĒ difĻŠcil que incurran en pĻĶrdidas", apunta Francisco Vidal, economista jefe de Intermoney.

Cuando se emite un bono, este representa un dinero que se va a devolver a un plazo mĻĒs un cupĻŪn o interĻĶs. Pero luego ese papel con ese cupĻŪn cotiza en el mercado secundario. Los inversores lo compran y lo venden a un precio que oscila segĻēn la demanda. Cuanto mĻĒs sube el precio del bono en el mercado, la rentabilidad del tĻŠtulo con el cupĻŪn es lĻŪgicamente menor. Y cuanto mĻĒs baja, la rentabilidad que le queda al inversor es mayor. Ahora mismo la rentabilidad estĻĒ muy baja porque el precio es muy alto. Y los inversores no perderĻĒn dinero en tanto que la cotizaciĻŪn no caiga. Una dinĻĒmica que seguirĻĒ asĻŠ en la medida en que los bancos centrales continĻēen con la polĻŠtica de tipos ultrabajos en una coyuntura de escasa inflaciĻŪn e incertidumbre sobre las perspectivas econĻŪmicas.

En tales circunstancias, la deuda espa?ola se ha colocado bien en el radar de los inversores que tienen mĻĒs aversiĻŪn al riesgo. Han comprado incluso fondos japoneses muy conservadores, que no acudĻŠan desde los tiempos de la bonanza. En las dos Ļēltimas emisiones sindicadas del Tesoro se alcanzaron cantidades rĻĶcord de demanda en la historia de la zona euro para sus respectivos plazos. En enero, se superaron los 46.500 millones para los tĻŠtulos a diez a?os. Y en febrero se llegĻŪ a los 43.400 millones para el papel a 15 a?os.

SegĻēn explican fuentes del Tesoro, se estĻĒ observando una mayor diversificaciĻŪn de los inversores, que ven a Espa?a como un paĻŠs que crece y con un mercado de bonos grande y lĻŠquido. Gracias a estas extraordinarias condiciones de mercado, en los primeros meses de 2019 el coste de la deuda en circulaciĻŪn ha descendido al 2,37%, y el de las nuevas emisiones ha bajado al 0,6%. Se trata de cifras en mĻŠnimos histĻŪricos. Y ello a pesar de que el BCE ha dejado de comprar nuevas emisiones, si bien seguirĻĒ reinvirtiendo aquellas que venzan. A fecha de diciembre, el eurobanco posee unos 260.000 millones de euros en tĻŠtulos del Reino de Espa?a, en torno a un 20% del total de la deuda pĻēblica espa?ola. Es decir, continuarĻĒ siendo uno de los principales compradores de bonos nacionales.

AdemĻĒs, el BCE mantiene de momento?los tipos negativos del -0,4% para la liquidez sobrante de los bancos. Lo que hace que las entidades estĻĶn dispuestas a prestarse a corto plazo entre ellas a tipos negativos con tal de evitar esa penalizaciĻŪn. O a comprar deuda con rentabilidades en negativo siempre que les cueste menos que el -0,4%. Si ademĻĒs aprieta la incertidumbre y los inversores abandonan los productos de riesgo, hay mĻĒs demanda de activos seguros y se profundiza todavĻŠa mĻĒs en los tipos negativos, como ha sucedido recientemente al calor de la ralentizaciĻŪn global. De este modo, el mundo al revĻĶs de los tipos negativos ha arraigado.

La caĻŠda de rentabilidades supone una buena noticia para las cuentas del Estado, que tiene mucha deuda que refinanciar y cuya factura de intereses asciende a los 29.752 millones, el doble de lo que se destina a prestaciones de paro y casi la mitad de lo que se gasta en sanidad. En marzo, el endeudamiento del conjunto de las Administraciones sumĻŪ los 1,199 billones de euros, 38.064 millones mĻĒs que doce meses antes. En relaciĻŪn al tama?o de la economĻŠa, ronda el 98,7% del PIB.?

La deuda pĻēblica representa una de las mayores vulnerabilidades de Espa?a si en algĻēn momento los inversores cambian de opiniĻŪn y huyen de ella. En lo peor de la crisis soberana reclamaron tipos de hasta el 6%. Y el Tesoro tiene que refinanciar al a?o en los mercados unos 200.000 millones de euros, cerca del 20% del PIB espa?ol.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma