?SerẀḃn mẀḃs caras las hipotecas con la nueva ley de crẀḊdito inmobiliario?

En los ẀĠltimos meses, las subidas de los tipos de interẀḊs tuvieron otras causas, pero los expertos prevẀḊn un encarecimiento de los prẀḊstamos cuando, en unos dẀẂas, entre en vigor la normativa

Este domingo entra en vigor la Ley reguladora de los contratos de crẀḊdito inmobiliario, tres meses despuẀḊs de su publicaciẀ®n en el BoletẀẂn Oficial del Estado. Tras a?os de elaboraciẀ®n y bajo la amenaza de una multa millonaria por parte de la UE ante el retraso acumulado en su implementaciẀ®n, la normativa, que traspone una directiva europea al ordenamiento espa?ol, fue aprobada el pasado 21 de febrero y supone cambios muy importantes en este tipo de prẀḊstamos.

Surgida al calor de los reveses judiciales que en los ẀĠltimos a?os han golpeado a los bancos espa?oles ḂẂsin ir mẀḃs lejos, el de las clẀḃusulas sueloḂẂ, la nueva normativa establece, entre muchas otras medidas, que todos los gastos excepto la tasaciẀ®n corren a cargo de la entidad, unos plazos mẀḃs amplios para ejecutar la hipoteca en el caso de que se produzca un impago y lẀẂmites claros para la comisiẀ®n que se aplica al devolver el capital con antelaciẀ®n y para los intereses de demora. Mientras tanto, ?cẀ®mo han modificado los bancos sus ofertas hipotecarias en vista de la inminente entrada en vigor de la ley?

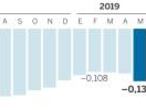

En los meses previos a su aprobaciẀ®n definitiva, varias voces se levantaron para avisar de que el vendaval en el que estaban inmersas las entidades podrẀẂa provocar un encarecimiento de las hipotecas. Pero los datos que se refieren a las tasas anuales equivalentes de estos prẀḊstamos ḂẂTAE, es decir, un tipo de interẀḊs que incluye tambiẀḊn todos los costes vinculados con la hipotecaḂẂ muestran que subieron mẀḃs bien entre octubre y noviembre. En aquel entonces, el Tribunal Supremo fallẀ® que era el banco y no el cliente quien tenẀẂa que sufragar el impuesto de Actos JurẀẂdicos Documentados (AJD), para posteriormente revertir esta decisiẀ®n.

Vaivenes en los tipos de interẀḊs

La reacciẀ®n al primer pronunciamiento del Supremo ḂẂque cayẀ® el 16 de octubreḂẂ fue casi inmediata. La semana siguiente, la TAE de la hipoteca variable de ING pasẀ® del 1,69% al 1,79%; la de Ibercaja, del 2,73% al 2,87%; la del Banco Sabadell, del 1,71% al 1,74%; la de BBVA, del 1,71% al 1,73%; la de Abanca, del 2,71% al 2,74%; y la de Bankia, del 2,34% al 2,35%. TambiẀḊn se incrementaron las TAE de los prẀḊstamos hipotecarios a tipo fijo de Ibercaja, del 3,11% al 4,50%; Caixabank, del 4,15% al 4,60%; Bankinter, del 2,92% al 3,21%; Abanca, del 4,01% al 4,30%; y Openbank, del 2,74% al 2,82%, segẀĠn datos del comparador bancario iAhorro.

Al revẀḊs, la prẀḃctica totalidad de las TAE analizadas volvieron a los valores anteriores, despuẀḊs de la decisiẀ®n del Tribunal Supremo de dar marcha atrẀḃs y establecer que ya no era el banco sino el cliente quien tenẀẂa que asumir el impuesto de AJD de la hipoteca, el 6 de noviembre. Y eso, pese a que el Gobierno de SẀḃnchez aprobẀ®, apenas dos dẀẂas mẀḃs tarde, un Real Decreto que, a su vez, ponẀẂa punto y final a la cuestiẀ®n al hacer recaer este gasto de nuevo sobre las entidades.

En comparaciẀ®n, la aprobaciẀ®n de la nueva ley de crẀḊdito inmobiliario ḂẂel 20 de diciembre, en primera lectura, en el Congreso de los Diputados; a principios de febrero, con enmiendas, en el Senado; y, ya definitivamente, el 21 de febrero en la cẀḃmara bajaḂẂ pasẀ® sin pena ni gloria, por lo menos si se atiende a las TAE de las hipotecas. Ahora, a pocos dẀẂas de su entrada en vigor, muchas de esas tasas estẀḃn en niveles inferiores a las que registraron hace ocho meses, antes de la primera controvertida sentencia del Supremo, con la notable excepciẀ®n de las hipotecas fijas de Caixabank, Liberbank e Ibercaja, cuyas TAE subieron del 4,15% al 4,41%, del 3,38% al 3,49%, y del 3,11% al 3,15%, respectivamente. Y de las TAE de la hipoteca variable de Openbank, que se encuentra en el 1,25%, y de ING, que estẀḃ en el 1,77% (en octubre eran el 1,14% y el 1,69%, respectivamente).

CompensaciẀ®n

Por lo general, si de encarecimiento se puede hablar en algunos casos, ḂḞafirmar que los precios suben por la llegada de la nueva ley de crẀḊdito inmobiliario es muy prematuroḂḟ, segẀĠn el experto en finanzas de iAhorro, Antonio Gallardo, quien prefiere achacar esta tendencia a la carrera al alza que el ẀẂndice de referencia para la mayorẀẂa de las hipotecas, el eurẀẂbor, emprendiẀ® en abril de 2018 y que se interrumpiẀ® el pasado marzo. ḂḞPero sẀẂ es cierto que hay un cierto parẀ®n o retraso en las operacionesḂḟ, matiza.

SegẀĠn los expertos consultados, todo ello no es Ẁ®bice a que puedan producirse nuevas sacudidas en el mercado hipotecario, una vez que la nueva normativa haya empezado a andar. ḂḞVamos a ver alguna subida de precios, un endurecimiento y una ralentizaciẀ®n en la concesiẀ®n de crẀḊditoḂḟ, prevẀḊ Gallardo. En la misma lẀẂnea, Silvina Palacios, abogada del bufete Sanahuja Miranda, constata que hasta ahora ḂḞlas subidas de diferenciales que se esperaban estẀḃn siendo bastante dẀḊbiles, aunque puede que se aceleren cuando se consolide la aplicaciẀ®n de la leyḂḟ. Y Manuel Romera, director del sector financiero de IE University, augura ḂḞuna subida de los intereses de las hipotecas, para compensar la bajada de otros ingresos por efecto de la leyḂḟ.

Acciones modestas

En estas ẀĠltimas semanas, previas a la aplicaciẀ®n de la ley, los movimientos de los bancos en lo que respecta a las hipotecas han sido escasos. Lo ẀĠnico que apunta Gallardo son rebajas en los prẀḊstamos a tipo de interẀḊs fijo de entidades como Bankinter o Sabadell, lo que, en un contexto de subida de los tipos en las variables, ḂḞha sido una clara invitaciẀ®n al cliente para contratar hipotecas fijasḂḟ. Para Palacios,ḂḞlas entidades han optado para vestir de decisiẀ®n comercial los cambios previstos en la ley, como la asunciẀ®n de determinados gastosḂḟ. Desde diversas pẀḃginas web ḂḞhan desaparecido los productos vinculados con la hipoteca y se plantea la contrataciẀ®n de otros productos del banco como una opciẀ®n que permite, eso sẀẂ, reducir el diferencialḂḟ, se?ala.

Quien cree que no habrẀḃ cambios sustanciales en la actitud de los bancos cuando la ley de crẀḊdito inmobiliario entre en vigor es la directora general de la intermediaria BGestiẀ®n Global, Mercedes Blanco. Pero, advierte esta experta, se incorporarẀḃn nuevos procesos que afectarẀḃn a los usuarios, como la necesidad de comparecer dos veces ante el notario para que este profesional pueda ejercer el control de transparencia del crẀḊdito, por lo que ḂḞlos plazos desde que se solicita el prẀḊstamo hasta que se formaliza serẀḃn mayoresḂḟ. Una estimaciẀ®n en la que coincide Palacios.

Por lo que se refiere a los bancos, Romera se dice convencido de que se tendrẀḃn que adaptar a ḂḞuna situaciẀ®n mẀḃs duraḂḟ. Pero, ḂḞsi son capaces de verlo como una oportunidad, esto podrẀẂa dar una mejor imagen del sector y atenuar las crẀẂticasḂḟ, concluye.

Tu suscripciẀ®n se estẀḃ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciẀ®n?

Si continẀĠas leyendo en este dispositivo, no se podrẀḃ leer en el otro.

FlechaTu suscripciẀ®n se estẀḃ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciẀ®n a la modalidad Premium, asẀẂ podrẀḃs a?adir otro usuario. Cada uno accederẀḃ con su propia cuenta de email, lo que os permitirẀḃ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciẀ®n de empresa? Accede aquẀẂ para contratar mẀḃs cuentas.

En el caso de no saber quiẀḊn estẀḃ usando tu cuenta, te recomendamos cambiar tu contrase?a aquẀẂ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarẀḃ en tu dispositivo y en el de la otra persona que estẀḃ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquẀẂ los tẀḊrminos y condiciones de la suscripciẀ®n digital.