La insoportable levedad de la inflacišźn

La anemia cršźnica de los precios plantea un dilema para la polšȘtica econšźmica europea

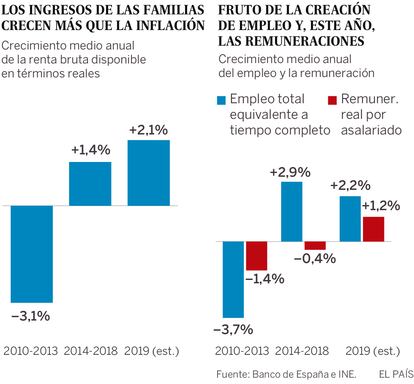

La inflacišźn desciende hasta su cuasi desaparicišźn, lo cual es una buena noticia para el consumidor, que se beneficia de un importante incremento de poder adquisitivo. Descontando el leve aumento de los precios, la renta disponible de los hogares estšą avanzando a tasas anuales superiores al 2%, notoriamente superiores a la media registrada desde el inicio de la recuperacišźn. Este resultado refleja el incremento del empleo, junto con el aumento de las retribuciones salariales impulsadas por el alza del salario mšȘnimo interprofesional. TambišŠn contribuye la contraccišźn de las cargas financieras que pesan sobre las familias, desde 22.700 millones en el 2012, a?o negro de la crisis, hasta menos de 5.000 que se esperan para el presente ejercicio.

Ademšąs, la cašȘda de la inflacišźn ha sido inesperada ĄȘhasta hace poco se anticipaba un incremento del IPC del 1,7% para finales de este a?o, cerca de medio punto mšąs de la tendencia en cursoĄȘ. De modo que las familias disponen de un plus de renta de cerca de 3.800 millones. Habida cuenta de la elevada propensišźn a consumir, une buena parte de ese plus revierte en la demanda. AsšȘ pues, el dinamismo del consumo explica que la economšȘa espa?ola estšŠ capeando el debilitamiento de los mercados globales, algo que ha llevado la Comisišźn Europea a elevar la previsišźn de crecimiento para este a?o en dos dšŠcimas, hasta el 2,3%.

Sin embargo, la recašȘda de la inflacišźn tiene una cara menos amable, porque tambišŠn significa que el Banco Central Europeo (BCE) estšą siendo incapaz de cumplir con el objetivo de llevarla hasta el 2%. Lo que quiere decir que la polšȘtica monetaria no logra reactivar una economšȘa europea, que apenas creceršą por encima del 1% este a?o. Esto es preocupante porque, hoy por hoy, y a falta de un presupuesto europeo de estabilizacišźn, no existe una polšȘtica econšźmica alternativa a la que despliega el BCE.

Para que el potente arsenal monetario del banco central incida sobre la economšȘa, hace falta que la reduccišźn de tipos de interšŠs provoque una mayor demanda de cršŠdito ĄȘdel que se espera mšąs inversišźn y actividadĄȘ. O que el euro pierda valor con respecto a las principales monedas, sobre todo el dšźlar, para asšȘ mejorar la posicišźn competitiva de nuestras empresas (el canal externo). Pero estos canales de transmisišźn de los impulsos monetarios no funcionan, en primer lugar porque las empresas, que estšąn saliendo de una de las peores crisis de nuestra historia, no quieren endeudarse, ni siquiera con tipos de interšŠs que alcanzan niveles irrisorios gracias a la accišźn del BCE. Prefieren acumular excedentes y aligerar pasivos heredados de la crisis. Las familias, por su parte, sšȘ que empiezan a recurrir al cršŠdito, sobre todo para financiar la compra de bienes de consumo duradero. Pero a partir de niveles reducidos y sin compensar la reticente actitud de las empresas.

En cuanto al canal externo, a la inversa de lo que se anticipaba, se estšą produciendo una apreciacišźn del euro frente al dšźlar. Y es que tanto la Reserva Federal como el presidente Donald Trump estšąn dando se?ales a los mercados orientadas a la depreciacišźn de la divisa norteamericana. Por tanto, las presiones deflacionistas externas se a?aden a las internas, que proceden de la atonšȘa del cršŠdito.

El BCE, todavšȘa con Mario Draghi a su cabeza, se ha mostrado dispuesto a actuar a?adiendo una dosis de relajacišźn monetaria, que podršȘa incluir una nueva ronda de compra de bonos pšČblicos. Sin embargo, este no parece ser el remedio que vaya a la rašȘz del mal, que procede de un exceso cršźnico de ahorro del sector privado. Ademšąs, el BCE ya no puede incrementar significativamente su compra de bonos pšČblicos, por el volumen ya alcanzado, que roza los lšȘmites fijados por la normativa.

En suma, el impacto favorable del descenso de la inflacišźn sobre el poder adquisitivo y el consumo es transitorio. Si bien conviene luchar contra las presiones deflacionistas, la polšȘtica monetaria no parece la mšąs eficaz, ademšąs de plantear riesgos financieros. Un dilema complejo, en plena renovacišźn de la cšČpula de las principales instituciones europeas.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripcišźn de empresa? Accede aqušȘ para contratar mšąs cuentas.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.