La expansiĻŪn no muere por sĻŠ sola

La demanda interna flaquea por las incertidumbres pese a la mejora de las exportaciones

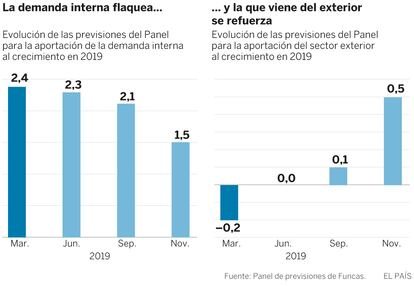

La economĻŠa espa?ola emerge del largo y tortuoso periodo electoral con claros sĻŠntomas de debilitamiento, aunque tambiĻĶn aparecen algunas luces en el horizonte econĻŪmico, todavĻŠa tenues pero que, bien aprovechadas, podrĻŠan servir de apoyo a la expansiĻŪn. SegĻēn la previsiĻŪn de consenso, el crecimiento serĻĒ del 2% para el presente a?o, cuatro dĻĶcimas menos que en el anterior ejercicio, y 1,6% en 2020. Lo que mĻĒs pesa sobre la coyuntura es el enfriamiento del consumo de las familias y de la inversiĻŪn, una tendencia ya en marcha y que se prolongarĻŠa en los prĻŪximos meses. Ante las incertidumbres, los hogares tienden a ahorrar y las empresas se muestran cautelosas a la hora de invertir sus sĻŪlidos excedentes financieros.

Sin sorpresa, la desaceleraciĻŪn deja poco margen para corregir los principales desequilibrios. Si bien la tasa de paro se reducirĻŠa ĄŠalgo impensable en ciclos anteriores cuando se destruĻŠa empleo con tasas de crecimiento como las actualesĄŠ todavĻŠa se situarĻŠa en el 13,3% en 2020, la tasa mĻĒs alta de la UniĻŪn Europea despuĻĶs de Grecia. El dĻĶficit pĻēblico no bajarĻŠa del 2% del PIB, y eso teniendo en cuenta que la inversiĻŪn pĻēblica en tecnologĻŠa, investigaciĻŪn y equipamiento del paĻŠs estĻĒn bajo mĻŠnimos. A falta de mĻĒs informaciĻŪn sobre las orientaciones de polĻŠtica fiscal, el crecimiento previsto para la inversiĻŪn pĻēblica en el bienio 2019-2020 es el mĻĒs bajo de Europa.

El panorama es pues preocupante, pero no exento de fuerzas expansivas. La principal, y tambiĻĶn la menos esperada, viene del sector exterior, que toma el relevo de una demanda interna renqueante. Este a?o se anticipa un incremento de las exportaciones similar al registrado el a?o pasado, y en 2020 se prevĻĶ una aceleraciĻŪn. Todo ello en un contexto internacional marcado por la guerra de aranceles, el Brexit y la desaceleraciĻŪn de las tres principales economĻŠas del mundo que son EE UU, China y Alemania. Como las importaciones apenas aumentan, el sector exterior aportarĻĒ actividad, en vez de drenarla tal y como se temĻŠa. Otra consecuencia de la evoluciĻŪn positiva del sector exterior es el mantenimiento de un fuerte excedente de las cuentas externas ĄŠel superĻĒvit deberĻŠa alcanzar el doble de lo previsto por los analistas hace seis mesesĄŠ. La posiciĻŪn competitiva, todavĻŠa relativamente favorable, es avalada por los resultados de ventas de grandes empresas en el tercer trimestre dados a conocer esta semana. Las exportaciones de estas empresas se aceleran, hasta alcanzar tasas similares a las registradas en 2018, algo que compensa (aunque solo parcialmente) la pĻĶrdida de ritmo de las ventas en el interior, lastradas por la anemia del consumo y de la inversiĻŪn.

Por otra parte, no se detecta un incremento del endeudamiento privado o una burbuja inmobiliaria, que generalmente preludian una recesiĻŪn. Pese al abaratamiento del crĻĶdito, los prĻĶstamos a particulares y empresas no se han disparado. Y, si bien el ciclo alcista del mercado de la vivienda podrĻŠa estar tocando fin, las consecuencias para la economĻŠa serĻĒn benignas en comparaciĻŪn con la pasada crisis.

En definitiva, estamos en plena fase de desaceleraciĻŪn, pero como bien dijo Janet Yellen cuando estaba al mando de la Reserva Federal, las expansiones no se agotan por sĻŠ solas. Es decir, solo un shock ĄŠexterno, financiero, o de confianzaĄŠ provocarĻĒ una recesiĻŪn. La buena noticia es que no se aprecia una restricciĻŪn externa, ni una evoluciĻŪn desfavorable del ciclo financiero, por lo que, en principio, existe un margen para que la economĻŠa siga creciendo a tasas que permiten avanzar en la correcciĻŪn de los desequilibrios econĻŪmicos y la reducciĻŪn de las desigualdades. La mala es, sin embargo, que esto no basta, porque la expansiĻŪn tambiĻĶn depende de la confianza ĄŠdel factor humanoĄŠ, ese que incita a consumir e invertir, o por el contrario, presiona la prima de riesgo. En nuestro caso la confianza se consigue desatascando el proceso de reformas, y con una estrategia econĻŪmica que despeje el horizonte.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Prima de riesgo

La rentabilidad del bono del Estado con vencimiento a 10 a?os se acerca al 0,45%, frente al 0,39% registrado el viernes pasado a la vĻŠspera de las elecciones. El diferencial de rentabilidad con el bono alemĻĒn (o prima de riesgo) tambiĻĶn ha repuntado levemente, hasta los 80 puntos, es decir 13 mĻĒs que la semana pasada. La prima de riesgo se sitĻēa entre la portuguesa (10 puntos inferior a la nuestra) y la italiana (94 puntos). Por otra parte, la agencia MoodyĄŊs deberĻŠa mantener estable su rating de la deuda espa?ola, con perspectiva favorable.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.