Coronavirus y su impacto en el sector seguros

La brusca paralizaci۷؟n de la econom۷۹a mundial como consecuencia de la crisis sanitaria provocada por el coronavirus va a tener efectos directos e indirectos de calado sobre pr۷۱cticamente todos los sectores de la econom۷۹a, entre ellos sobre el sector seguros.

Siendo la naturaleza bien distinta a la de la crisis financiera de 2007-08, no es ocioso recordar que en aquella la industria aseguradora, a diferencia del sector bancario y otras entidades financieras, soport۷؟ la prolongada ca۷۹da de la actividad real y la dislocaci۷؟n de los mercados con un buen desempe?o relativo, salvo contadas excepciones.

La gesti۷؟n del balance y del negocio con una visi۷؟n de largo plazo, propia de la actividad aseguradora, singularmente pero no s۷؟lo del ramo Vida, permite encajar con mayor flexibilidad en el tiempo que otros sectores los efectos adversos que se derivan de la ca۷۹da de la actividad, el aumento de los spreads crediticios y la mucho mayor volatilidad y contracci۷؟n, en general, del valor de los activos con los que respaldan sus obligaciones futuras.

Unos niveles de solvencia que, tambi۷۵n en general, se mostraron suficientes en aquella situaci۷؟n, y que incluso se han reforzado desde entonces, permiten afrontar desde una perspectiva sist۷۵mica con una cierta tranquilidad, bien que relativa, los nuevos acontecimientos.

Los impactos individuales sobre las compa?۷۹as pueden ser en todo caso significativamente distintos en atenci۷؟n al ramo en el operan, la estructura de sus carteras de inversi۷؟n, el perfil de riesgo de la entidad, y la utilizaci۷؟n o no de t۷۵cnicas de gesti۷؟n de cobertura mitigantes de los riesgos asociados a la extrema volatilidad de los mercados.

Una primera l۷۹nea de impactos negativos est۷۱ relacionada con la cobertura de contingencias a las que pueden estar obligadas las compa?۷۹as que operan en algunos ramos. Pi۷۵nsese en la mayor siniestralidad por coberturas relacionadas con la cancelaci۷؟n de eventos, seguros de viaje, seguros que cubren la interrupci۷؟n/retraso de suministros b۷۱sicos para determinadas industrias, seguros de salud o seguros de cr۷۵dito y cauci۷؟n۰o en el reaseguro. N۷؟tese, por el contrario, que tambi۷۵n es altamente probable que, como consecuencia de la interrupci۷؟n de la actividad habitual, a corto plazo se reduzca la siniestralidad en otros ۷۱mbitos en los que el seguro tiene un peso significativo. Por ejemplo, los seguros de autos y los relacionados con la movilidad. La afectaci۷؟n individual, en cada caso, depender۷۱ de los productos comercializados, las coberturas ofrecidas y, en ۷ﺎltima instancia, de las eventuales exclusiones en la redacci۷؟n de las p۷؟lizas de p۷۵rdidas atribuibles a efectos de epidemias o pandemias. No parece que, a tenor de la evaluaci۷؟n que est۷۱n haciendo algunas agencias de calificaci۷؟n crediticia, este canal de impacto, el de la siniestralidad, amenace seriamente al sector.

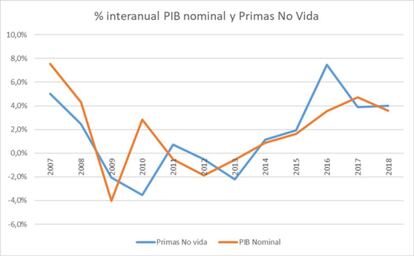

Un segundo canal, de mayor alcance potencial a medio plazo, tiene que ver con la muy probable desaceleraci۷؟n o incluso p۷۵rdida de ingresos por primas que se experimentar۷۱ en los seguros generales, motivado por la ralentizaci۷؟n de la actividad. Es bien conocida la estrecha correlaci۷؟n entre la evoluci۷؟n del PIB nominal y los ingresos por primas del sector en el ۷۱mbito de seguros generales. Se pone de manifiesto, p.e. en el caso espa?ol, con la experiencia de la crisis y los a?os posteriores de recuperaci۷؟n (v۷۵ase gr۷۱fico adjunto). Estamos lejos de conocer a۷ﺎn con razonable precisi۷؟n los efectos sobre la producci۷؟n y el empleo de la presente crisis sanitaria, pero todo apunta a la concreci۷؟n de una recesi۷؟n mundial en este ejercicio. Existen mayores dudas sobre la velocidad de recuperaci۷؟n posterior, en el marco de una crisis mundial con un grado de sincronizaci۷؟n nunca visto. Aun cuando el alcance y la agilidad con la que se est۷۱n tomando medidas de pol۷۹tica monetaria y presupuestaria de sostenimiento de la actividad econ۷؟mica y financiera son ciertamente extremas, est۷۱ por ver su traducci۷؟n en cuanto a la velocidad de la recuperaci۷؟n posterior.

Por su parte, si sobre la distribuci۷؟n de seguros del ramo Vida ya pesaba como una losa el escenario de tipos reales negativos que nos lleva acompa?ando los ۷ﺎltimos a?os, la nueva situaci۷؟n no har۷۱ sino prolongar a۷ﺎn m۷۱s en intensidad y en el tiempo dicho escenario (?dos o tres a?os m۷۱s?), de modo que no cabe sino esperar ca۷۹das adicionales en los ingresos por primas de Vida a las que se han producido en los ۷ﺎltimos a?os. Tanto m۷۱s cuanto que el ahorro previsional se resentir۷۱ en las adversas condiciones econ۷؟micas que regir۷۱n los pr۷؟ximos trimestres.

En cualquier caso, el canal de impacto negativo m۷۱s preocupante, a corto y medio plazo, es singularmente el de la p۷۵rdida generalizada del valor de los activos de las carteras que respaldan las obligaciones futuras de las compa?۷۹as. El aumento de los spread soberanos, mucho mayor a۷ﺎn de los spreads de las emisiones corporativas que recoger۷۱n con toda probabilidad con el tiempo una progresiva migraci۷؟n hacia ratings de peor calidad crediticia y, finalmente, la dr۷۱stica reducci۷؟n experimentada por la valoraci۷؟n de las exposiciones en renta variable tendr۷۱n un doble efecto: su traslaci۷؟n a los resultados de las compa?۷۹as, y un impacto directo tambi۷۵n el valor econ۷؟mico de sus recursos propios, con afecci۷؟n en definitiva a sus ratios de solvencia. Mucho mayor l۷؟gicamente en el negocio de Vida que en el de No Vida.

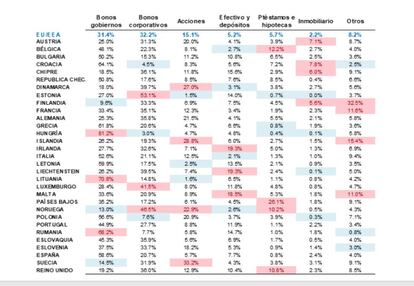

Ya se?al۷۱bamos, no obstante, que la estructura de las carteras de inversi۷؟n es determinante para valorar el impacto. En este sentido, nuestra post ۰ﺍLas carteras de inversi۷؟n de las aseguradoras europeas۰ﺎ que publicamos en enero nos permite realizar una primera evaluaci۷؟n. Como puede observarse en el desglose de las carteras de las aseguradoras europeas por pa۷۹ses que recog۷۹a el ۷ﺎltimo ۰ﺍFinancial Stability Report۰ﺎ de EIOPA, la autoridad de supervisi۷؟n europea de seguros y fondos de pensiones, y que volvemos a presentar en la tabla siguiente, esa estructura es muy diferente. Mientras que, como se?al۷۱bamos, en pa۷۹ses como Italia y Espa?a domina con claridad la inversi۷؟n en bonos gubernamentales (especialmente, en los dos casos, en deuda p۷ﺎblica de sus propios gobiernos), en Reino Unido, Alemania y Francia el sesgo lo es m۷۱s hacia bonos corporativos convencionales. Adem۷۱s, la exposici۷؟n a renta variable es, en el caso espa?ol, mucho m۷۱s reducida que en los pa۷۹ses mencionados.

Ese perfil de riesgo m۷۱s ۰ﺍconservador۰ﺎ de las aseguradoras espa?olas, se ve acentuado adicionalmente (en cierta medida es explicativo de la propia estructura de las carteras de inversi۷؟n) por la utilizaci۷؟n en el ramo de Vida de t۷۵cnicas de gesti۷؟n muy orientadas al casamiento (matching) de flujos. Sin duda ello aten۷ﺎa tambi۷۵n, parcialmente, los efectos indeseados de graves alteraciones en las condiciones de mercado como las que ahora han tenido lugar.

En definitiva, es indudable que la crisis actual dejar۷۱ huella en las aseguradoras, principalmente en nuestra opini۷؟n por sus efectos adversos sobre las inversiones del sector; efectos que por el perfil de las carteras y las t۷۵cnicas de gesti۷؟n que mayoritariamente utilizan las aseguradoras espa?olas ser۷۱n relativamente menos da?inos. Con todo no hay que minusvalorarlos, especialmente cuando se consideran entidades individuales. Sus efectos sobre los ingresos (primas) del sector, tambi۷۵n se dejar۷۱n notar: por la ca۷۹da de la actividad en el caso de los seguros generales y por la profundizaci۷؟n y extensi۷؟n del escenario de tipos reales negativos en el caso del ramo de Vida. La siniestralidad, por su parte, tendr۷۱ efectos espec۷۹ficos en algunos ramos, pero su impacto agregado creemos que ser۷۱ de menor entidad que los dos anteriores.

Tu suscripci۷؟n se est۷۱ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci۷؟n?

Si contin۷ﺎas leyendo en este dispositivo, no se podr۷۱ leer en el otro.

FlechaTu suscripci۷؟n se est۷۱ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci۷؟n a la modalidad Premium, as۷۹ podr۷۱s a?adir otro usuario. Cada uno acceder۷۱ con su propia cuenta de email, lo que os permitir۷۱ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui۷۵n est۷۱ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu۷۹.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar۷۱ en tu dispositivo y en el de la otra persona que est۷۱ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu۷۹ los t۷۵rminos y condiciones de la suscripci۷؟n digital.