COVID y evoluciʫn del seguro en el mundo

La emergencia de la pandemia estĘó y seguirĘó siendo en el futuro reciente el determinante fundamental de la evoluciĘ«n del mercado mundial de seguros. Para evaluar la disrupciĘ«n que la COVID-19 supondrĘó en el comportamiento de este mercado, el informe prospectivo que el Swiss Re Institute publica de manera anual es una buena herramienta.

Si hace un a?o destacĘóbamos en este mismo blog el í░viraje al esteí▒ que con extrema nitidez se estaba produciendo en el mercado mundial de seguros, la emergencia de la pandemia estĘó y seguirĘó siendo en el futuro reciente el determinante fundamental de su evoluciĘ«n. Como entonces, el informe prospectivo que el Swiss Re Institute publica anualmente es una muy Ę▓til referencia para evaluar la disrupciĘ«n que la COVID-19 supondrĘó en el comportamiento de dicho mercado.

DestacĘóbamos entonces que, aunque con oscilaciones, en los mercados avanzados las primas del negocio de no vida han venido creciendo en las Ę▓ltimas tres dĘŽcadas a un ritmo similar al del PIB. A diferencia de aquĘŽl, el de vida viene haciĘŽndolo desde la crisis financiera de 2008 a tasas inferiores a la expansiĘ«n de la economʬa; en contraste tambiĘŽn con mĘ▓ltiplos significativamente superiores a la unidad en relaciĘ«n al crecimiento econĘ«mico con los que dicho negocio venʬa haciĘŽndolo anteriormente. Con un comportamiento muy diferente, los mercados emergentes, venʬan creciendo a tasas muy superiores a las del PIB, tanto el negocio de vida como el de no vida, dada la baja penetraciĘ«n (primas/PIB) y densidad (primas per cĘópita) de partida del seguro en estos paʬses y la bien conocida elasticidad-renta superior a la unidad que define, en general, su contrataciĘ«n. En consecuencia, se venʬa produciendo una continuada y rĘópida reducciĘ«n del gap asegurador existente frente a los mercados avanzados (aĘ▓n muy elevado, de todos modos) liderado por China, cuyo mercado representa la mitad del conjunto de los emergentes y que en tama?o se sitĘ▓a ya segundo lugar en el mundo, sĘ«lo por debajo de estadounidense.

Como consecuencia del comportamiento descrito, en los paʬses avanzados, el crecimiento real del negocio de no vida venʬa situĘóndose en torno al 2% en los Ę▓ltimos a?os, en tanto que el de vida se limitaba a crecimientos reales algo inferiores al 1%. En contraposiciĘ«n, en los paʬses emergentes su expansiĘ«n venʬa alcanzando referencias de crecimiento muy superiores, del 6%-8% en ambos casos. El conjunto mundial, dado el bajo peso relativo todavʬa de los emergentes en el mercado de seguros por volumen total de primas (menos del 20% aun cuando su contribuciĘ«n al PIB mundial se acerca al 40%), registraba una expansiĘ«n global que estos Ę▓ltimos a?os se ha situado en una tasa de crecimiento cercana al 3%.

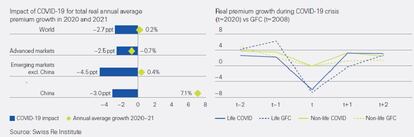

Esta velocidad de crucero en la que se asentaba el crecimiento del mercado de seguros en el mundo previo a la COVID-19, se frenarĘó bruscamente merced a los efectos directos e indirectos de la misma. Como se puede ver en el grĘófico de la izquierda de mĘós abajo, atendiendo a las estimaciones de Swiss Re el shock de la pandemia restarĘó cerca de 3 puntos de crecimiento medio anual al seguro mundial en el bienio 2020-21, de tal modo que el nivel de primas de 2019 no se recuperarʬa hasta finales del 2021 o principios del 2022. En otras palabras, durante un par de a?os se estancarĘón las cifras de negocio del seguro mundial, o si se quiere, expresado de otro modo, respecto de la evoluciĘ«n inercial (o tendencial) sin efecto COVID-19 se perderĘó en este caso un 6% del negocio.

El perfil por geografʬas o temporal serĘó en todo caso distinto. SegĘ▓n las mismas estimaciones los paʬses avanzados, en su conjunto, llegarĘón a 2022 si haber alcanzado aĘ▓n las cifras de negocio pre-COVID, en tanto que este no serĘó el caso de los emergentes. Sobre todo de China, donde el mayor dinamismo econĘ«mico (menor impacto de la crisis), y la elevada elasticidad que viene impulsando el seguro, le permitirʬa mantener tasas reales de crecimiento del 7% durante este bienio.

El grĘófico de la derecha muestra, por otra parte, el perfil de tasas de crecimiento a?o a a?o y por ramos, comparĘóndolo con el comportamiento durante la crisis financiera de 2008. Si se verificase este patrĘ«n, lo llamativo serʬa un menor impacto relativo en la actual crisis en relaciĘ«n a la variaciĘ«n del PIB (la caʬda y posterior recuperaciĘ«n del PIB es mucho mĘós abrupta es esta ocasiĘ«n). Como entonces, sin embargo, el negocio de vida mostrarʬa una mayor sensibilidad que el de no vida.

Obviamente el supuesto y previsible carĘócter í░transitorioí▒ de la crisis actual permitirʬa explicar una parte sustancial de los comportamientos antes descritos, pero como es natural no caben descartar otros escenarios mĘós adversos. Sea una mayor intensidad del impacto de la pandemia como consecuencia de rebrotes mĘós allĘó de los esperados o de retraso en la apariciĘ«n de vacunas efectivas, o sea por una derivaciĘ«n hacia una crisis tambiĘŽn financiera que, desde luego, los bancos centrales parecen a dʬa de hoy tener razonablemente bajo control.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.