Estados Unidos se adentra en una crisis fiscal con el d¿Ğficit y la deuda disparados

El desfase de las cuentas p¿▓blicas se duplic¿« en el ejercicio fiscal 2023 y el endeudamiento va camino de batir el r¿Ğcord de la Segunda Guerra Mundial

Las cuentas no cuadran en Estados Unidos. El pa¿¬s ha entrado en una espiral de d¿Ğficit y deuda que se origin¿« en la Gran Recesi¿«n, se agrav¿« con la pandemia y no se ha solucionado despu¿Ğs. En casi cualquier otro pa¿¬s, esa falta de disciplina fiscal ser¿¬a insostenible. En Estados Unidos, algunos empiezan a temer que tambi¿Ğn lo sea. El d¿Ğficit p¿▓blico se duplic¿« el a?o pasado por la ca¿¬da de los ingresos; la deuda en manos del p¿▓blico va camino de superar su m¿óximo de la Segunda Guerra Mundial, y los tipos de inter¿Ğs a largo plazo, por una mezcla de factores, han tocado el 5%. Con el envejecimiento de la poblaci¿«n y el bloqueo pol¿¬tico del Congreso, en el que dem¿«cratas y republicanos reman en direcciones opuestas, el problema se agravar¿ó.

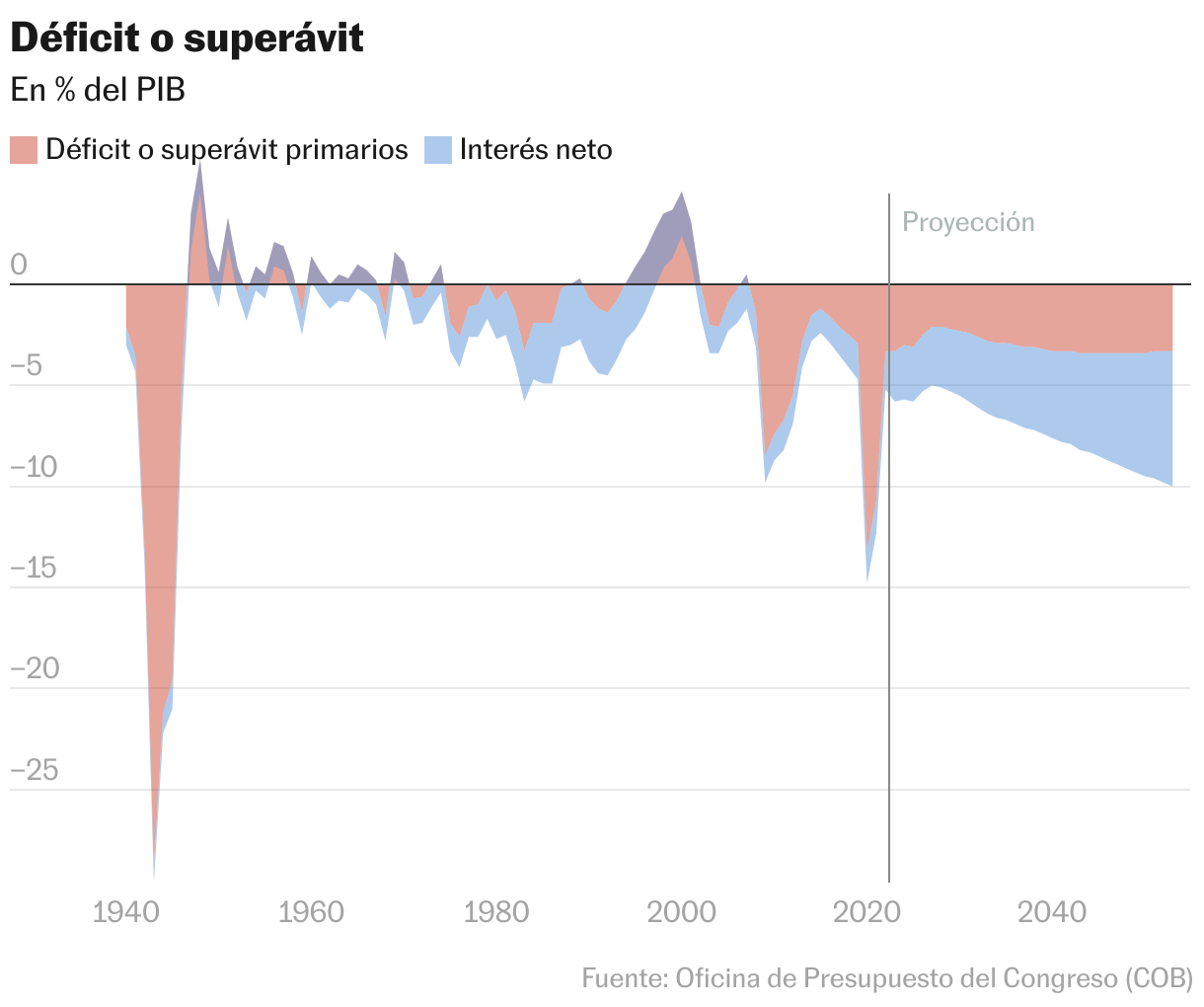

El Gobierno federal de Estados Unidos cierra su ejercicio fiscal el 30 de septiembre y acaba de publicar los datos de ejecuci¿«n presupuestaria. Tuvo unos ingresos de 4,4 billones de d¿«lares y unos gastos de 6,1 billones, con un d¿Ğficit de 1,7 billones, el equivalente al 6,3% del producto interior bruto (PIB), frente a los 1,37 billones de 2022. Esas cifras, sin embargo, est¿ón distorsionadas porque en 2022 la Administraci¿«n se apunt¿« como gasto una quita de deuda estudiantil de 379.000 millones de d¿«lares que nunca se ejecut¿«, ya que fue anulada en junio pasado por el Tribunal Supremo. La reversi¿«n de 333.000 millones se ha contabilizado este a?o como menor gasto en 2023.

Por tanto, de forma efectiva, el d¿Ğficit se duplic¿« con creces, hasta los 2 billones de d¿«lares (el 7,5% del PIB), list¿«n solo superado en los dos a?os de la pandemia. La principal causa fue la ca¿¬da del 9% en los ingresos, que el Tesoro atribuye que el a?o anterior hab¿¬a sido inusualmente alta por la recuperaci¿«n de la pandemia y las ganancias patrimoniales. Lo que ha sorprendido a los analistas es que el d¿Ğficit se dispare en una etapa de crecimiento y creaci¿«n de empleo, cuando lo habitual es lo contrario.

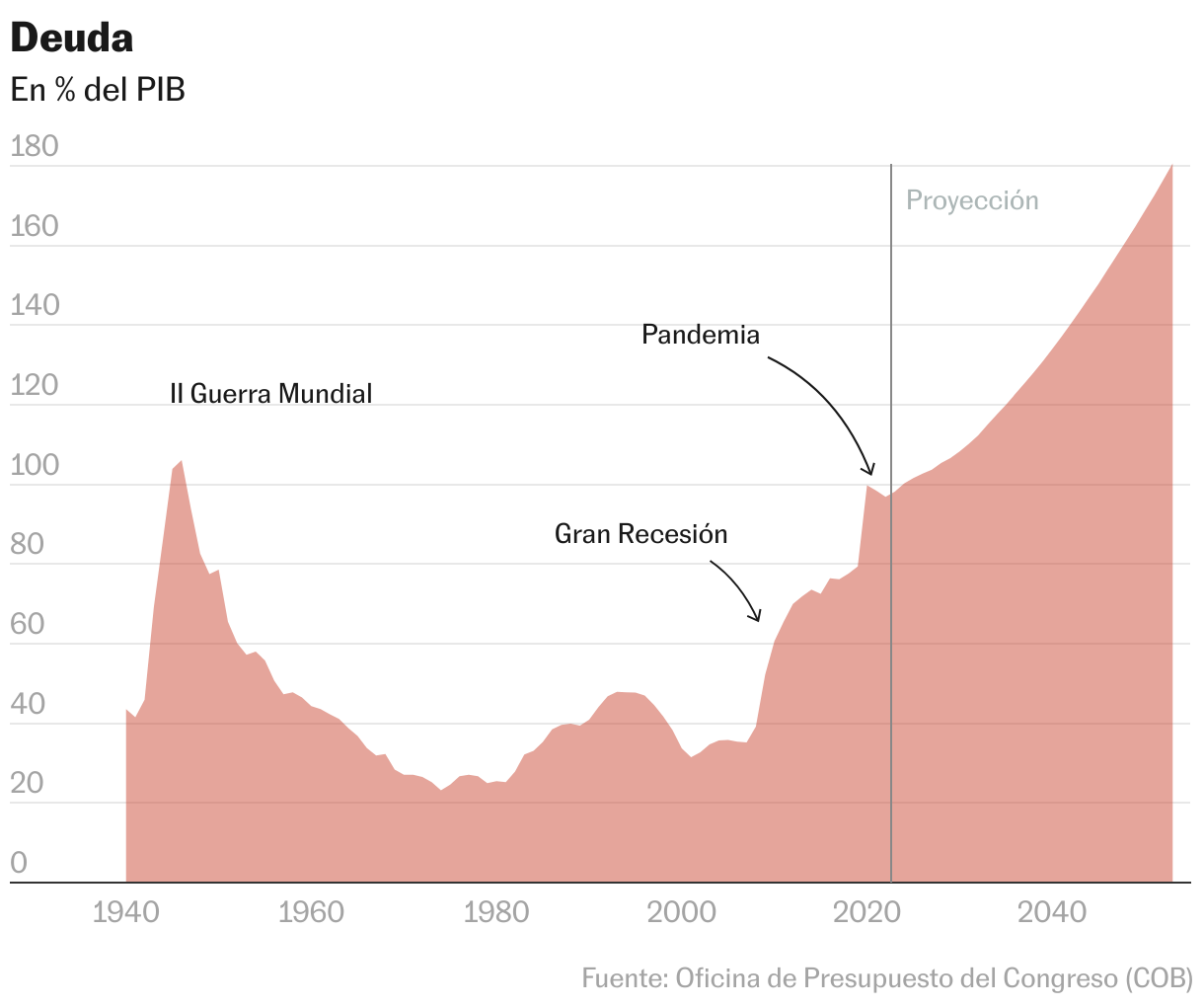

La deuda p¿▓blica bruta se situ¿« en el 121% del PIB, pero esa cifra es enga?osa. Hay unos 7 billones de deuda intragubernamental, por lo que el dato relevante es la llamada deuda en manos del p¿▓blico, que se situ¿« en el 98%. Con ese criterio, la deuda p¿▓blica de EE UU marc¿« su m¿óximo hist¿«rico en el 106% del PIB en 1946 por el esfuerzo que supuso la Segunda Guerra Mundial. El fuerte crecimiento de las d¿Ğcadas posteriores la redujo al 23% del PIB en 1974, antes de la crisis del petr¿«leo. Aunque subi¿« en las d¿Ğcadas siguientes, a¿▓n se situaba en un sano 35% en 2007, antes de la crisis financiera.

Con la Gran Recesi¿«n, las nuevas partidas de gasto y las rebajas de impuestos, aument¿« hasta el 79,4% en 2019. La pandemia la elev¿« al 100,6% del PIB por el gasto extra y la ca¿¬da de actividad econ¿«mica. Pese a la recuperaci¿«n posterior, la deuda apenas se ha reducido. Un 98% de deuda sobre PIB no es ni mucho menos insostenible, pero la trayectoria fiscal de Estados Unidos s¿¬ que lo es, y todav¿¬a m¿ós en un entorno de tipos de inter¿Ğs altos y de d¿Ğficit persistente.

Las proyecciones de la Oficina Presupuestaria del Congreso, un organismo independiente, apuntan a que la deuda en manos del p¿▓blico superar¿ó su m¿óximo hist¿«rico en 2029, con el 107% del PIB. Subir¿ó al 115% en 2033; al 144%, en 2043, y al 181%, en 2053. í░Una deuda tan elevada y creciente ralentizar¿¬a el crecimiento econ¿«mico, aumentar¿¬a los pagos de intereses a los tenedores extranjeros de deuda estadounidense y plantear¿¬a riesgos significativos para las perspectivas fiscales y econ¿«micas; tambi¿Ğn podr¿¬a hacer que los legisladores se sintieran m¿ós limitados en sus decisiones pol¿¬ticasí▒, alerta.

í░La insostenible senda fiscal de EE UU no es nada nuevo. Lo que s¿¬ es nuevo son los tipos de inter¿Ğs m¿ós altos, que ahora se prev¿Ğ que se mantengan elevados durante m¿ós tiempo. Los costes de los tipos de inter¿Ğs repercuten directamente en el gasto que el Gobierno estadounidense necesita para financiar su deuda y contribuyen al d¿Ğficit globalí▒, advierten los economistas de Bank of America, que esperan un d¿Ğficit de 1,8 billones en el nuevo a?o fiscal, 1,9 billones en 2025 y 2,0 billones en 2026. í░Unos tipos de inter¿Ğs m¿ós altos aumentan el gasto deficitario y dan lugar a una mayor emisi¿«n de deuda, creando una espiralí▒, a?aden.

í░Ser¿ó necesario un ajuste fiscal m¿ós significativo a medio plazo para situar la deuda p¿▓blica en una senda decididamente descendenteí▒, se?alaba el Fondo Monetario Internacional (FMI) en su ¿▓ltimo informe sobre Estados Unidos. í░Para lograr este ajuste ser¿ó necesaria una amplia gama de pol¿¬ticas que incluyan tanto subidas de impuestos como abordar los desequilibrios estructurales de la seguridad social y Medicare. Cuanto antes se ponga en marcha este ajuste, mejorí▒, recomendaba.

Bloqueo pol¿¬tico

El margen de maniobra para reducir el d¿Ğficit sin decisiones traum¿óticas es escaso. Las leyes presupuestarias solo habilitan el gasto discrecional, que supone una parte cada vez menor. Ni siquiera los recortes de esos gastos que exigen los republicanos arreglar¿¬an el problema. En cuanto a los gastos obligatorios, entre ellos las pensiones y la asistencia sanitaria p¿▓blica (Medicare), los dem¿«cratas (y buena parte de los republicanos) los consideran intocables. Del otro lado, los republicanos (y parte de los dem¿«cratas) rechazan de plano las subidas de impuestos. Con un Senado republicano y una C¿ómara de Representantes dem¿«crata, el bloqueo pol¿¬tico impide reducir el d¿Ğficit.

La divisi¿«n en el Congreso amenaza con provocar un cierre parcial de la Administraci¿«n cuando el 17 de noviembre expire la pr¿«rroga presupuestaria. M¿ós all¿ó de las disputas inmediatas sobre el gasto, una primera prueba de fuego para la pol¿¬tica fiscal llegar¿ó cuando expiren las rebajas fiscales de Donald Trump incluidas en la Ley de Empleos y Reducci¿«n de Impuestos (TJCA, por sus siglas en ingl¿Ğs) de 2017, que en principio vencen a finales del a?o fiscal 2025.

í░Por supuesto, si Trump gana las pr¿«ximas elecciones, y suponiendo que los republicanos puedan recuperar el control total del Congreso, la probabilidad de que la TCJA se prolongue aumentar¿¬a sustancialmenteí▒, sostiene Gilles Mo?c, economista jefe de la gestora de fondos AXA Investment Managers. í░Esto podr¿¬a compensarse con una acci¿«n decisiva por el lado del gasto, pero dada la nueva demograf¿¬a de los republicanos, dar marcha atr¿ós en la atenci¿«n m¿Ğdica federal relacionada con la edad y las pensiones de reparto puede no ser f¿ócil de venderí▒, explica.

Mo?c cree que el actual presidente, Joe Biden, tiene í░un plan econ¿«mico integral e internamente coherenteí▒, pero que no implica la consolidaci¿«n fiscal tal como est¿ó dise?ado. í░Donde una Administraci¿«n de Biden 2.0 probablemente estar¿¬a m¿ós interesada en abordar el problema fiscal fundamental de Estados Unidos que una de Trump 2.0 es en la disposici¿«n a subir los impuestosí▒, afirma, pero para eso necesitar¿¬a el control del Congreso. El economista se?ala que las preferencias de la poblaci¿«n son í░disonantesí▒. Quieren el gasto en seguridad social y sanidad que defienden los dem¿«cratas, pero con los bajos impuestos que propugnan los republicanos. Apunta que el mercado va a empezar a seguir a¿▓n m¿ós de cerca la pol¿¬tica estadounidense ante las elecciones de 2024. í░El mercado quiere un poco de paz y tranquilidad. Es poco probable que lo obtenga de la pol¿¬tica estadounidense en un futuro pr¿«ximoí▒, concluye.

La carga de intereses

Hay poco margen í¬pol¿¬ticoí¬ de actuaci¿«n en impuestos y gastos. Igualmente, la carga de intereses depende del nivel de deuda p¿▓blica y de los tipos de mercado, tampoco controlables por el Gobierno. La subida de los tipos de la deuda, que encarece la refinanciaci¿«n de los t¿¬tulos que vencen, ha suscitado un debate sobre sus causas. Inicialmente, ten¿¬a que ver con la prolongaci¿«n del endurecimiento de la pol¿¬tica monetaria, pero ha llegado a un punto parad¿«jico en que el mercado puede al mismo tiempo moderar sus expectativas de futuras subidas de tipos por parte de la Reserva Federal y exigir rendimientos m¿ós altos a largo plazo.

El debate es si esos tipos altos reflejan la fortaleza de la econom¿¬a estadounidense, como sostiene la secretaria del Tesoro, Janet Yellen, o si se est¿ó penalizando la trayectoria fiscal con una especie de prima de riesgo, aunque los bonos del Tesoro de EE UU sean el activo libre de riesgo por definici¿«n. í░Sospechamos que un n¿▓mero cada vez mayor de inversores est¿ó empezando a mirar por debajo del cap¿« de la trayectoria del d¿Ğficit estadounidenseí▒, dice Mo?c, que pone el acento en la gran cantidad de deuda a emitir. Tiffany Wilding, economista de PIMCO, cree que la venta de bonos que ha hecho subir los tipos a largo plazo í░se debe en gran medida a las expectativas de los inversores de una econom¿¬a estadounidense cada vez m¿ós s¿«lidaí▒ y no a la preocupaci¿«n por m¿ós subidas de tipos: í░Creemos que la venta masiva se debe a la reducci¿«n de las expectativas de recesi¿«n, que al final podr¿¬a dar lugar a un aumento de la oferta de bonos del Tesoro de Estados Unidosí▒, que cifra en 3,5 billones. Admite que puede parecer í░contraintuitivoí▒ porque normalmente un mayor crecimiento eleva la recaudaci¿«n y reduce el d¿Ğficit. Sin embargo, eso no est¿ó ocurriendo actualmente, porque en ausencia de una recesi¿«n inminente, los bancos centrales pueden reducir sus tenencias de bonos en mayor medida.

Garret Melson, estratega de carteras de la gestora de fondos de Natixis, dice que la subida de los tipos í░ha dejado a muchos inversores rasc¿óndose la cabeza y buscando cualquier justificaci¿«n para este movimientoí▒. Pero rechaza la í░narrativa f¿ócilí▒ de que los í░justicieros de los bonosí▒ est¿ón castigando el d¿Ğficit y la deuda. í░La situaci¿«n fiscal actual de Estados Unidos no es problem¿ótica, pero no es una sorpresa para nadie que la senda sea insostenibleí▒, dice. í░La necesidad de financiar un d¿Ğficit fiscal cada vez mayor no es una noticia nueva que los inversores hayan descubierto de repente durante los meses de veranoí▒, explica. Argumenta tambi¿Ğn que si la sostenibilidad de la senda fiscal fuera la causa, el d¿«lar deber¿¬a bajar, cuando ha sucedido lo contrario.

í░S¿¬, los mayores d¿Ğficits se traducen en una mayor emisi¿«n de bonos del Tesoro que, en ausencia de una demanda creciente, har¿¬a subir los rendimientosí▒, admite. í░No cabe duda de que esto forma parte de la historia, pero el movimiento de los tipos de los bonos parece deberse a una confluencia de acontecimientos que han provocado una huelga de compradores, m¿ós que a un ¿▓nico factor como el temor al d¿Ğficití▒. Melson destaca como explicaci¿«n la volatilidad macroecon¿«mica, las dudas sobre c¿«mo evolucionar¿ó el crecimiento y la inflaci¿«n y las incertidumbres en torno a los planes de emisi¿«n del Tesoro para financiar ese d¿Ğficit persistente. í░El comprador marginal de bonos del Tesoro estadounidense es cada vez m¿ós sensible a los precios. Si a una base de compradores m¿ós sensibles a los precios se une un entorno de alta volatilidad, se dan las condiciones perfectas para un c¿¬rculo vicioso que se retroalimenta. Una alta volatilidad genera una menor demanda marginal, que a su vez genera una mayor volatilidad, y as¿¬ sucesivamenteí▒, explica.

Sigue toda la informaci¿«n de Econom¿¬a y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma