El BCE recorta los tipos 25 puntos bĘósicos y empeora las previsiones de crecimiento de la zona euro

La nueva bajada del precio del dinero llega en un momento de incertidumbre econʫmica para Europa, por un posible recrudecimiento de la guerra comercial y las crisis en Francia y Alemania

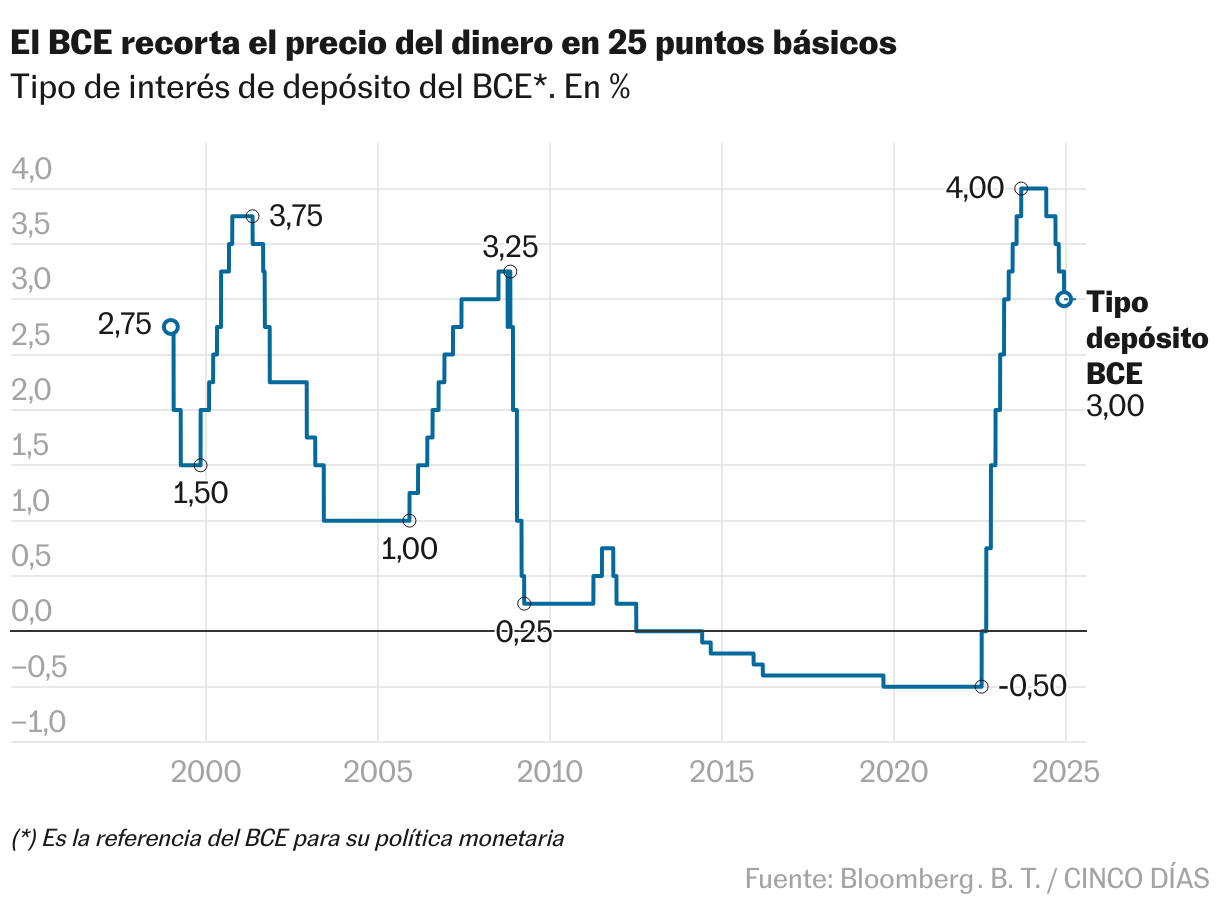

Al trote, y sin visos de querer ponerse a galopar, el Banco Central Europeo continĘ▓a con la desescalada de los tipos de interĘŽs iniciada en junio. El Consejo de Gobierno ha decidido este jueves recortar el precio del dinero en 25 puntos bĘósicos, hasta dejarlo en el 3%, un movimiento esperado que cumple con un doble objetivo: por un lado, supone un paso mĘós hacia una tasa neutral, que no entorpezca el crecimiento econĘ«mico, ante la clara mejorʬa de la inflaciĘ«n y la creciente inquietud por el bajo crecimiento y las turbulencias en Francia y Alemania; y por otro, lanza un mensaje de prudencia, al apostar por el gradualismo en lugar de por cambios bruscos, sin dar por ganada todavʬa la batalla por la estabilidad de los precios, en la tradicional estrategia conservadora de FrĘóncfort, a veces criticada por demasiado inmovilista y falta de audacia. Los mercados bursĘótiles y de divisas apenas se inmutaron ante una decisiĘ«n ampliamente telegrafiada: el euro y las Bolsas europeas viraron levemente al alza, pero los futuros sobre la evoluciĘ«n de los tipos sʬ dieron un vuelco, y pasaron a descontar una bajada mayor por parte del BCE, de 50 puntos bĘósicos, en la reuniĘ«n de enero.

Junto a la rebaja, acordada por unanimidad í¬aunque la presidenta, Christine Lagarde, reconociĘ« que se debatiĘ« un recorte mayor, de 50 puntos bĘósicos, finalmente descartadoí¬, el cambio mĘós relevante es de lenguaje: del comunicado, donde cada palabra se mide con precisiĘ«n milimĘŽtrica, desaparece el compromiso de que se mantendrĘón los tipos en zona restrictiva í░el tiempo que sea necesarioí▒, lo que deja el camino despejado a la continuidad de las bajadas de tipos, incluso de mayor cuantʬa si asʬ fuese necesario. í░Todavʬa no podemos cantar victoria sobre la inflaciĘ«n, no podemos decir misiĘ«n cumplidaí▒, advirtiĘ« Lagarde, que mezclĘ« la cautela con el optimismo, al insistir en que es la sexta vez consecutiva que las proyecciones del banco prevĘŽn que la inflaciĘ«n estarĘó controlada en torno al objetivo del 2% en 2025.

Igual que sucediera en septiembre, los economistas del Eurobanco han rebajado sus proyecciones de crecimiento econĘ«mico. Ahora esperan que el PIB de la zona euro repunte un 0,7% en 2024 (frente al 0,8% anterior), un 1,1% en 2025 (antes era el 1,3%) y un 1,4% en 2026, una dĘŽcima menos. Para 2027, que aparece por primera vez en el anĘólisis, predice un avance del 1,3%. Preguntada por los malos datos, Lagarde derivĘ« la responsabilidad hacia los Gobiernos. í░Nuestro trabajo es proporcionar estabilidad de precios. Cada cual debe hacer su trabajoí▒, afirmĘ«.

TambiĘŽn cambia el escenario de precios, que mejora levemente: los analistas del BCE estiman ahora una inflaciĘ«n media para este a?o del 2,4% (antes 2,5%), y del 2,1% para el que viene (del 2,2% en la proyecciĘ«n anterior), mientras que para 2026 la mantienen intacta, y caerʬa por debajo del objetivo, al situarse en el 1,9%, antes de repuntar ligeramente al 2,1% en 2027. FrĘóncfort cree, con matices, que el control de la inflaciĘ«n va por buen camino. í░La mayorʬa de los indicadores de la inflaciĘ«n subyacente sugieren que la inflaciĘ«n se estabilizarĘó de forma sostenida en torno al objetivo del Consejo de Gobierno del 2% a medio plazo. La inflaciĘ«n interna ha descendido, pero sigue siendo elevada, principalmente porque los salarios y los precios en algunos sectores estĘón aĘ▓n ajustĘóndose a la fuerte subida anterior de la inflaciĘ«n con un retraso considerableí▒, apuntĘ«.

Del enunciado se borran las referencias a que esperan una subida de la inflaciʫn en los meses venideros antes de volver a bajar, un fenʫmeno que en las reuniones anteriores circunscribʬan al cuarto trimestre por el efecto base de comparar con el a?o pasado.

Se trata de la cuarta rebaja de tipos en lo que va de a?o, la tercera consecutiva, lo cual supone regresar a un nivel que no se veʬa desde marzo del ejercicio pasado. El banco entrĘ« en 2024 con los tipos en el 4%, saldrĘó de ĘŽl con ellos en el 3%, y si se cumple el guion de los mercados, regresarĘó al 2% en 2025. Coincide asʬ en la magnitud de las rebajas con el otro gran banco central, la Reserva Federal, que con su previsible reducciĘ«n de un cuarto de punto la semana prĘ«xima tambiĘŽn los habrĘó recortado un punto en este a?o.

La situaciĘ«n de ambos bloques, sin embargo, dista de ser la misma. La zona euro es la que mĘós urgencias tiene, al menos en el flanco del crecimiento, por el enfriamiento de su economʬa: el FMI le augura un crecimiento del 0,8% este a?o y del 1,2% en 2025, frente al 2,8% de EE UU en 2024 (mĘós del triple), y el 2,2% del a?o prĘ«ximo (casi el doble). En ese contexto, la inestabilidad polʬtica en Alemania, que elegirĘó canciller el 23 de febrero, y en Francia, que sigue haciendo equilibrismos para llenar el vacʬo de poder y cuadrar sus cuentas, complica aĘ▓n mĘós las cosas, y eleva la presiĘ«n para que el BCE siga bajando tipos para reanimar la actividad. Lagarde eludiĘ« citar a un paʬs en concreto, pero concediĘ« que la falta de presupuestos en varios estados miembros í░hace las proyecciones fiscales mĘós complicadasí▒, y supone í░una incertidumbre autoinfligidaí▒.

InflaciĘ«n de servicios í░resistenteí▒

En el lado de la inflaciĘ«n, todavʬa hay fuerzas que tiran en sentido contrario a los recortes: los precios se incrementaron tres dĘŽcimas en noviembre, hasta el 2,3%, si bien la comparaciĘ«n con los Ę▓ltimos meses del a?o pasado, en los que los precios apenas subieron, ha provocado un efecto estadʬstico negativo que tenderĘó a disiparse. Entre las preocupaciones latentes, la salarial ocupa un lugar preferente: los sueldos crecieron en la zona euro un 5,42% entre julio y septiembre, su mayor alza desde 1992, lo que a priori dificulta la moderaciĘ«n de los precios, aunque Lagarde se refiriĘ« a otro dato, el de remuneraciĘ«n por empleado, que se moderĘ« al 4,4% en el tercer trimestre, frente al 4,7% del segundo.. TambiĘŽn estĘó costando devolver a la normalidad la inflaciĘ«n de servicios, del 3,9% en noviembre, frente al 4% de octubre, y í░todavʬa resistenteí▒, como admitiĘ« Lagarde.

Algunos ecos del pasado tambiĘŽn amenazan con regresar: la factura elĘŽctrica estĘó experimentando fuertes subidas í¬en Espa?a, la luz se ha enquistado en mĘós de 100 euros por megavatio hora (MWh), un nivel altʬsimo en comparaciĘ«n histĘ«ricaí¬, propulsada por el enĘŽsimo avance en la cotizaciĘ«n del gas natural y de los derechos de emisiĘ«n de diĘ«xido de carbono (CO?), aunque aĘ▓n se mantiene en niveles lejanos a lo peor de la crisis energĘŽtica.

A esos factores se suma la incertidumbre sobre el impacto de los aranceles que impondrĘó Donald Trump. Esta ha sido la primera reuniĘ«n del BCE tras su victoria electoral, y la Ę▓ltima sin ĘŽl sentado en el Despacho Oval, al que llegarĘó oficialmente el 20 de enero. Aunque su triunfo ya ha tenido efectos sobre los tipos de cambio, debilitando al euro frente al dĘ«lar, serĘó en 2025 cuando se conocerĘó la verdadera dimensiĘ«n de sus polʬticas. Lagarde se limitĘ« a expresar que el proteccionismo no es bueno para el crecimiento, citĘ« la incertidumbre comercial entre los riesgos, y dijo que aunque a corto plazo los aranceles pueden ser inflacionarios para Europa, no estĘó claro su impacto si se amplʬa el foco.

Terminado ya el a?o, las miradas pasan ahora a las ocho reuniones del BCE previstas para 2025, la prĘ«xima el 30 de enero. El BCE sigue con su enfoque dependiente de los datos y reuniĘ«n a reuniĘ«n, pero los inversores esperan que la caʬda de tipos continĘ▓e hasta el entorno del 2% a mediados del a?o prĘ«ximo. Lagarde ve í░prematuroí▒ por ahora hablar sobre cuĘól debe ser el tipo neutral del banco í¬aquel que ni impulsa ni frena la actividad econĘ«micaí¬, y aplaza ese debate a cuando se acerque a esa cota.

Mientras tanto, la nueva rebaja de tipos aprobada este jueves deja entre los beneficiados a los hipotecados a tipo variable, que sobre el papel pagarĘón menos de cuota gracias a un eurʬbor cada vez mĘós bajo í¬ya se ahorran mĘós de 1.500 euros anuales de mediaí¬, asʬ como a quienes buscan endeudarse para comprar una vivienda. En el lado opuesto, menguarĘó los resultados de los bancos, que ven como acaba una era de beneficios rĘŽcord gracias a la fuerte subida del precio del dinero.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

Sobre la firma