La deseada bajada de tipos de interĻĶs

Los bancos centrales miran hacia los salarios, desmintiendo un rĻĒpido ajuste

Con la reactivaciĻŪn de las reglas fiscales europeas y la puesta en marcha de mecanismos revisados de vigilancia de los desequilibrios presupuestarios, el manejo coyuntural de la economĻŠa pasa a depender de la polĻŠtica monetaria. De ahĻŠ el relativo optimismo de los mercados, que anticipaban una relajaciĻŪn de los tipos de interĻĶs, habida cuenta de la desescalada observada de la inflaciĻŪn en todos los paĻŠses europeos. El BCE, sin embargo, ha enfriado estas expectativas a tenor de las Ļēltimas declaraciones de Lagarde.

La principal preocupaciĻŪn de los responsables monetarios parece estar en la evoluciĻŪn de los salarios, y no en el IPC como tal. Si bien como veremos este temor parece exagerado, hay que darle la razĻŪn a los economistas del BCE de no cometer la temeridad de extraer conclusiones precipitadas de la moderaciĻŪn registrada por el ĻŠndice de precios (una precauciĻŪn exenta de algunos anĻĒlisis de mercado). Y es que la fuerte caĻŠda de los costes energĻĶticos y de otros insumos importados se ha ido filtrando al conjunto de componentes del IPC, incluso el subyacente, sin que esto signifique necesariamente que hayamos acabado con la inflaciĻŪn. Para que esto Ļēltimo ocurra, es necesario que las dinĻĒmicas internas de la economĻŠa se vayan acercando al objetivo del 2%.

Dichas dinĻĒmicas tienen su expresiĻŪn en el deflactor del PIB, principal barĻŪmetro de inflaciĻŪn, por incorporar los costes salariales, los beneficios empresariales y los impuestos sobre la producciĻŪn. En el caso de Espa?a, por ejemplo, se estima que el deflactor del PIB se habrĻĒ incrementado un 6% en 2023 en relaciĻŪn a un a?o antes. Y en la eurozona un poco menos, un 5,6%, segĻēn las previsiones de diciembre del BCE. Si esta trayectoria persistiera, el IPC repuntarĻŠa en los prĻŪximos meses o se estabilizarĻŠa en niveles superiores al objetivo (salvo si los precios energĻĶticos y los costes de importaciĻŪn se desplomaran tanto como en el pasado ejercicio, algo poco probable hoy por hoy). De ahĻŠ la cautela del banco central.

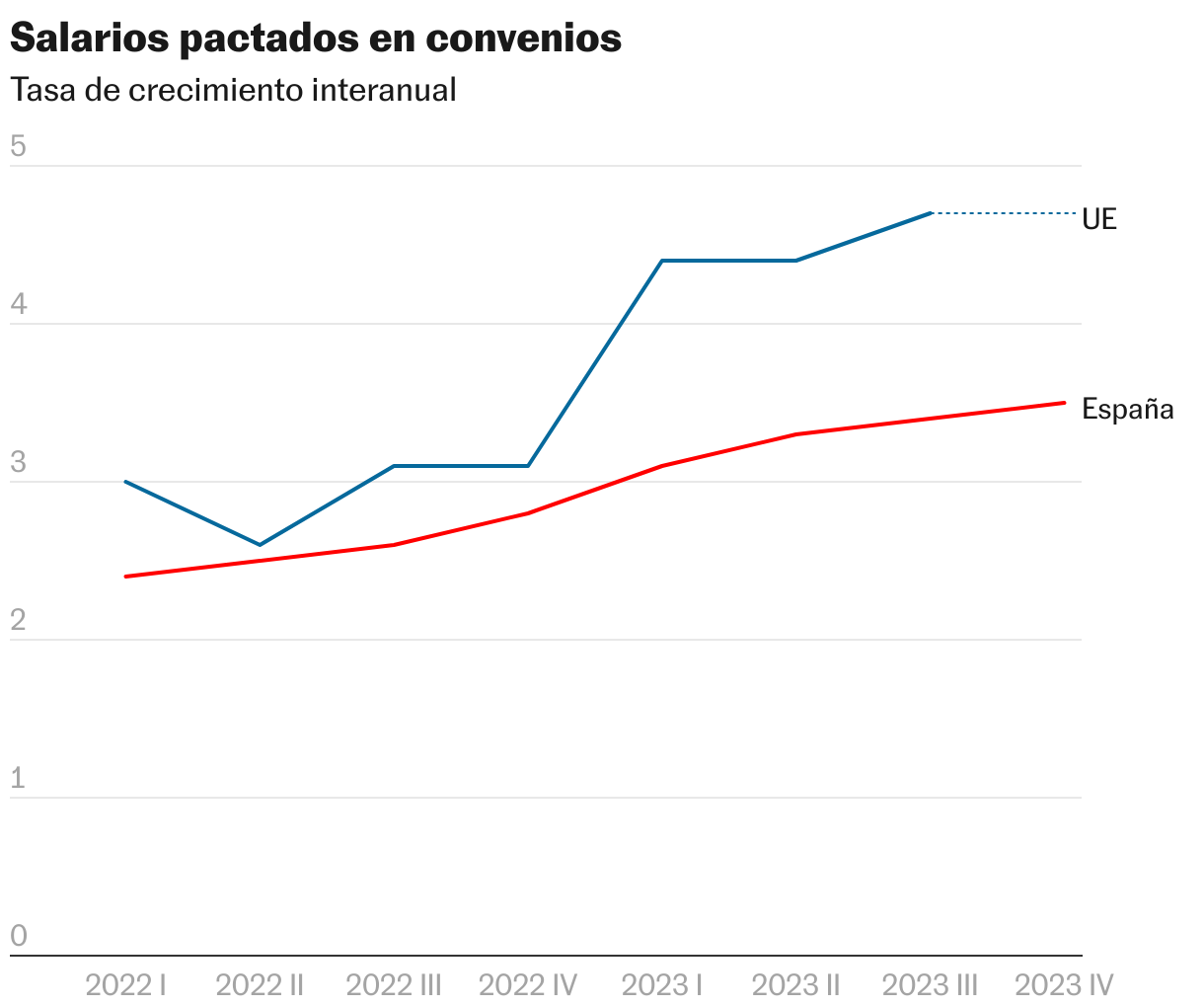

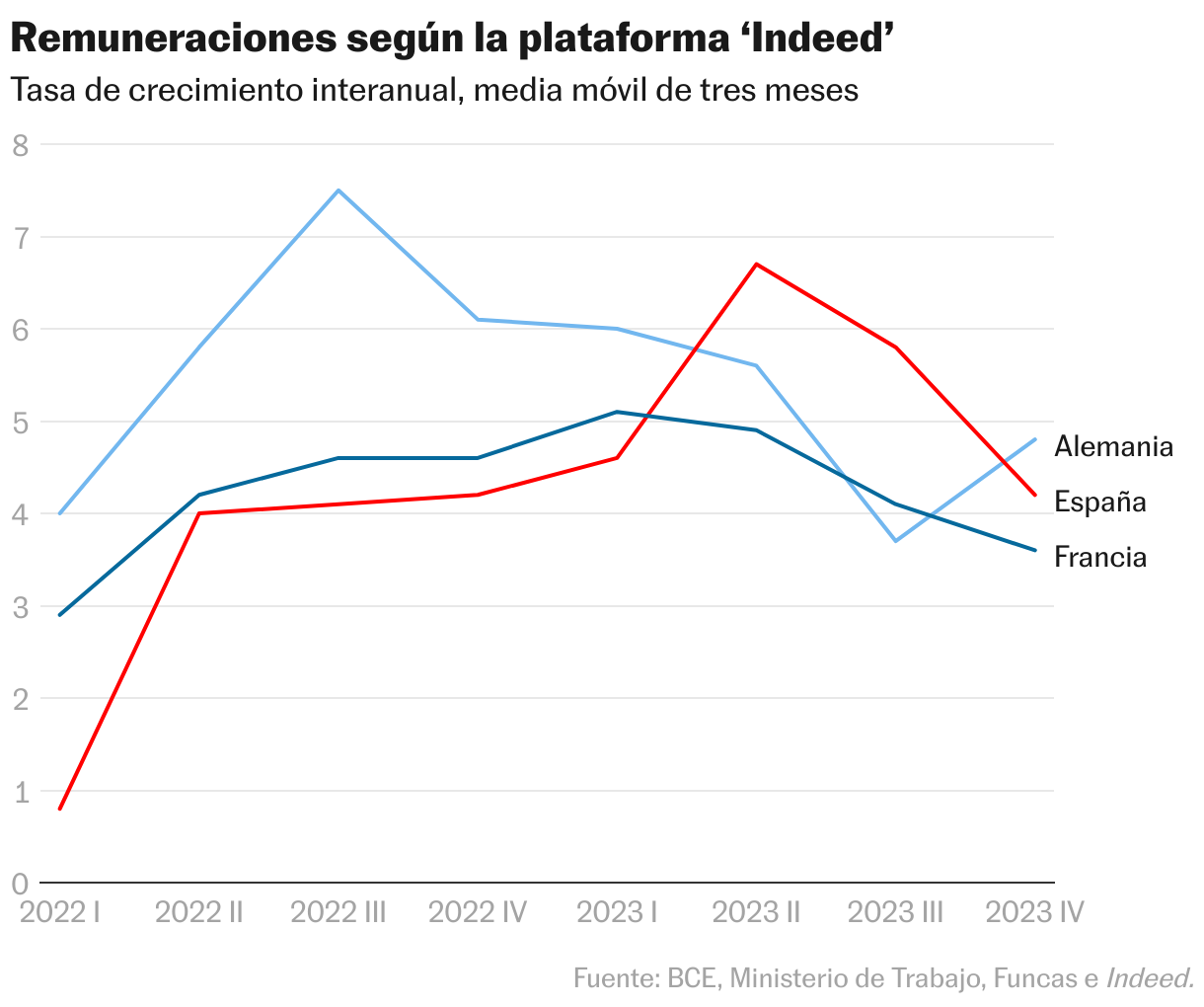

Sin embargo, los determinantes del deflactor del PIB apuntan a una moderaciĻŪn, de manera similar a como ha sucedido con el propio IPC. Tras la fuerte pĻĶrdida de poder adquisitivo del inicio del brote inflacionario, los agentes sociales decidieron pactar compensaciones parciales. En Espa?a, los salarios de convenio se incrementaron un 3,5% en el cuarto trimestre en tĻĶrminos interanuales, y en la eurozona lo hicieron un 4,7% (con datos del tercer trimestre), por encima de los valores registrados un a?o antes. Sin embargo, la informaciĻŪn mĻĒs actualizada muestra que las remuneraciones efectivamente percibidas por los trabajadores se estĻĒn frenando. AsĻŠ lo evidencian los datos de retribuciĻŪn media de las grandes empresas, o la plataforma de empleo Indeed que tiende a sobrerepresentar las profesiones cualificadas que mĻĒs se han beneficiado de la recuperaciĻŪn.

El enfriamiento de la actividad econĻŪmica, o la desapariciĻŪn del crecimiento en las economĻŠas del centro de Europa como Alemania donde amenaza la recesiĻŪn, es tambiĻĶn propicia a una fuerte contenciĻŪn del incremento de las remuneraciones y de los beneficios empresariales. Si bien algunos sectores conocen fenĻŪmenos de escasez de mano de obra, presionando la inflaciĻŪn salarial, otros retienen plantilla o prefieren ajustar jornada laboral ante la falta de demanda, de modo que no se vislumbra una espiral generalizada. Sin duda el BCE querrĻĒ comprobarlo durante los prĻŪximos meses, intensos en actividad negociadora.

En realidad, el principal riesgo proviene una vez mĻĒs de la geopolĻŠtica, en este caso de las derivadas del conflicto en Oriente Medio. De momento la conflagraciĻŪn no se ha trasladado a los mercados energĻĶticos, pero sĻŠ a los fletes marĻŠtimos, en plena escalada. Si la tendencia se confirmara, tampoco la polĻŠtica monetaria serĻŠa la mejor respuesta. Con todo, salvo nuevo shock externo, la desinflaciĻŪn se afianzarĻĒ, facilitando el descenso de los tipos de interĻĶs a partir del verano y dando aire a la economĻŠa. Pero ojo con el riesgo de anticiparse.

Deuda

La deuda de las empresas ascendía en el tercer trimestre al 65,5% del PIB, mínimo desde 2002 (la media de la eurozona en el segundo trimestre era del 68,8%). Pese a ello, conviene señalar la heterogeneidad de la situación financiera entre sectores y corporaciones, como se desprende de la central de balances del Banco de España. Asimismo, los datos del ICO apuntan a un nivel elevado de los créditos en vigilancia especial en relación a la cartera de préstamos covid. Por tanto, la persistencia de tipos de interés altos puede provocar importantes turbulencias.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.