Mejora coyuntural a falta de un relevo

El buen momento contrasta con el estancamiento europeo, pero todavĻŠa debe afianzarse

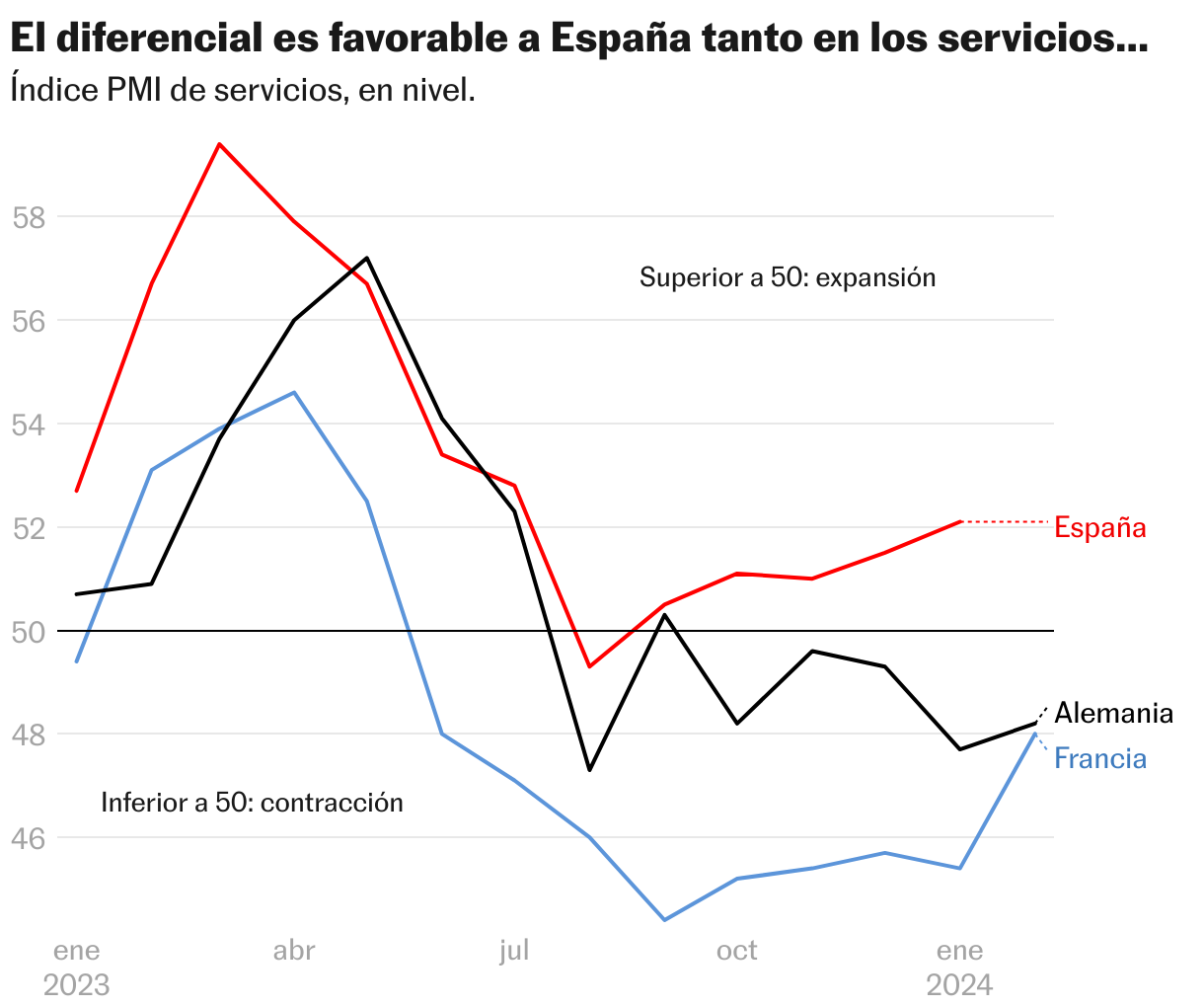

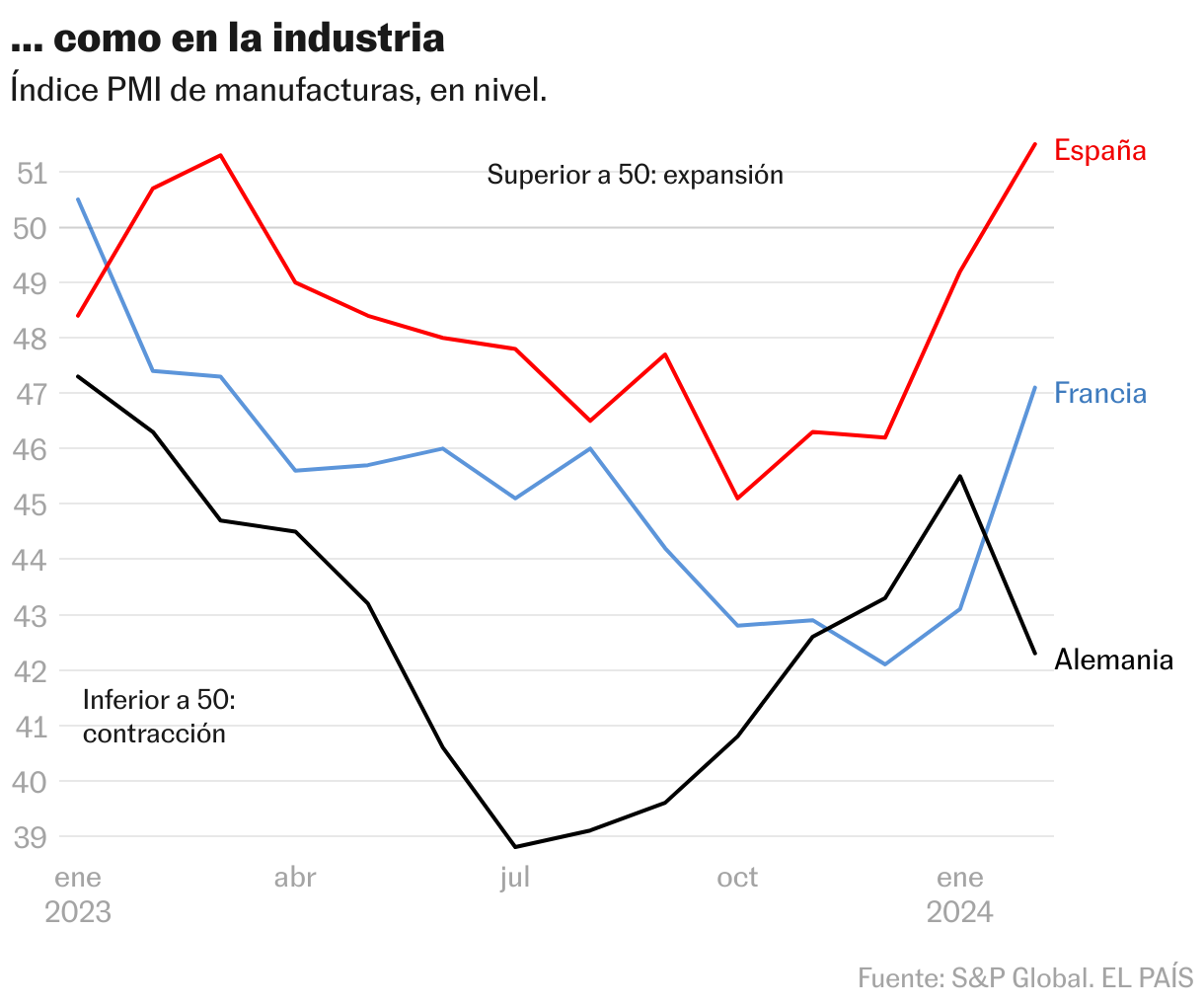

La economĻŠa espa?ola parece inmune a los riesgos globales y monetarios que se han ido perfilando en el horizonte. Para tomar la temperatura de la coyuntura en este inicio de a?o solo disponemos de un pu?ado de indicadores, pero todos son coherentes con el mantenimiento de un ritmo moderado de crecimiento. Las sensaciones continĻēan siendo positivas en el sector de servicios, y ahora el impulso se contagia a la industria manufacturera, en teorĻŠa la mĻĒs perjudicada por las grandes calamidades globales como los conflictos bĻĶlicos y la parĻĒlisis del transporte de mercancĻŠas en el Mar Rojo (el ĻŠndice PMI de gestores de compra en la industria ha pasado por encima del nivel 50 tras casi un a?o en terreno contractivo).

Asimismo, el mercado laboral sigue generando cada mes alrededor de 35.000 nuevos puestos de trabajo (en tĻĶrminos desestacionalizados por Funcas), mucho menos que en el bum del a?o pasado, pero todavĻŠa suficiente para sostener la renta de los hogares. Como por otra parte los precios se moderan, lo que redunda en una ligera recuperaciĻŪn del poder adquisitivo (los salarios pactados subieron en enero medio punto mĻĒs que el IPC), cabe anticipar un nuevo repunte del consumo privado.

La situaciĻŪn contrasta con el contexto recesivo que prevalece en el centro de Europa, particularmente en Alemania. En este paĻŠs, pese a la inyecciĻŪn de dosis potentes de ayudas de Estado, la industria se enfrenta a la carestĻŠa de la energĻŠa y la dependencia de una economĻŠa China lastrada por la explosiĻŪn de la burbuja de crĻĶdito. Algunas empresas podrĻŠan estar desviando inversiones a paĻŠses que gozan de costes de producciĻŪn mĻĒs bajos, como Espa?a (en enero la electricidad en el mercado ibĻĶrico costĻŪ un 42% menos que en Alemania). El a?o pasado, la inversiĻŪn directa extranjera procedente de Alemania se incrementĻŪ un 50%, en contraposiciĻŪn con el descenso registrado a nivel agregado (con datos de los nueve primeros meses). Y las exportaciones espa?olas de bienes hacia el paĻŠs vecino subieron un 6,7%, frente al descenso del 1,1% del total de ventas de nuestras empresas en el exterior.

Conviene sin embargo no caer en la autocomplacencia. En primer lugar, el comercio exterior no puede desacoplarse de las vicisitudes del resto de Europa, nuestro principal mercado. El turismo tambiĻĶn acabarĻĒ por normalizarse, una vez alcanzadas las cotas prepandemia.

Por otra parte, el proceso de desinflaciĻŪn serĻĒ mĻĒs lento en los prĻŪximos meses, por la resiliencia a la baja de los precios en algunos sectores y el traslado del repunte de los hidrocarburos al resto del IPC. Esta circunstancia resta fuelle a la mejora de la capacidad de compra de los hogares y al consumo privado, al tiempo que enfrĻŠa la perspectiva de una reducciĻŪn inminente de tipos de interĻĶs. En esta ocasiĻŪn, el consumo pĻēblico, que explica la mitad del crecimiento registrado en el cierre del a?o pasado, no podrĻĒ tomar el relevo, habida cuenta de la situaciĻŪn de prĻŪrroga presupuestaria.

La principal preocupaciĻŪn viene de la inversiĻŪn, que no despega pese al desembolso de un volumen ingente de fondos europeos. Tampoco reacciona la inversiĻŪn, en su segmento residencial, a la fuerte demanda ni a la agudizaciĻŪn de la situaciĻŪn de escasez: en el Ļēltimo a?o se visaron en torno a 100.000 viviendas nuevas, menos de la mitad que el incremento del nĻēmero de hogares. El despegue de la oferta depende de la puesta a disposiciĻŪn de suelo y de permisos de construcciĻŪn, es decir de la polĻŠtica pĻēblica. Asimismo, la recuperaciĻŪn de la inversiĻŪn empresarial depende en parte del ritmo de ejecuciĻŪn de los fondos europeos.

En lo inmediato seguiremos destacando con un crecimiento nada desde?able, cercano al 2% en ritmo anual. Pero sigue siendo necesario reforzar los mimbres sobre los que se asienta la economĻŠa para alcanzar mayores cuotas de bienestar social, acometiendo las reformas mientras los vientos soplan a favor.

IPC

El índice de precios al consumo mantiene la senda de desaceleración, alcanzando en febrero un incremento interanual del 2,6% en la eurozona, y del 2,9% en España (con datos armonizados). No obstante, descontando la energía y los alimentos frescos, la desescalada es menos acusada: en el mismo mes, el IPC subyacente subió un 3,3% en la eurozona y un 3,4% en España. Como en anteriores episodios inflacionarios, los sectores de servicios menos expuestos a la competencia se muestran poco propensos a trasladar a sus precios la moderación de los costes de producción. El IPC de servicios de la eurozona se incrementó en febrero a un ritmo anual del 3,9%.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.