La gran batalla financiera se libra en el mĘ«vil: asʬ le estĘón comiendo terreno los neobancos a las entidades tradicionales

Las firmas nativas digitales ganan clientes, sobre todo entre los jĘ«venes, con una oferta mĘós barata y especializada, basada en la tecnologʬa

La lucha por convertirse el banco del futuro ha pasado de las calles a las pantallas del mĘ«vil. Si para las generaciones boomer, X y millenial, su banco todavʬa estĘó ligado a una oficina en la que poder hablar con un gestor, para los centennials y posteriores su entidad es y serĘó una aplicaciĘ«n. Y ante el auge de los neobancos que han irrumpido con propuestas para cautivar a los mĘós jĘ«venes, la banca tradicional ha puesto toda su maquinaria a trabajar para adaptarse a la nueva realidad digital. El objetivo, captar a los jĘ«venes de hoy, que serĘón los clientes del ma?ana.

í░La competencia bancaria del futuro estĘó en la experiencia de cliente, la calidad de servicio y en utilizar la tecnologʬa para hacer una oferta muy segmentada y que cubra las necesidades que tiene el usuario. Hay un grupo de poblaciĘ«n joven que ha empezado a trabajar, a obtener ingresos y que aunque ahora no sean los clientes mĘós rentables, eso puede cambiarí▒, explica Francisco Urʬa, socio responsable del sector financiero, banca y mercados de capitales de KPMG.

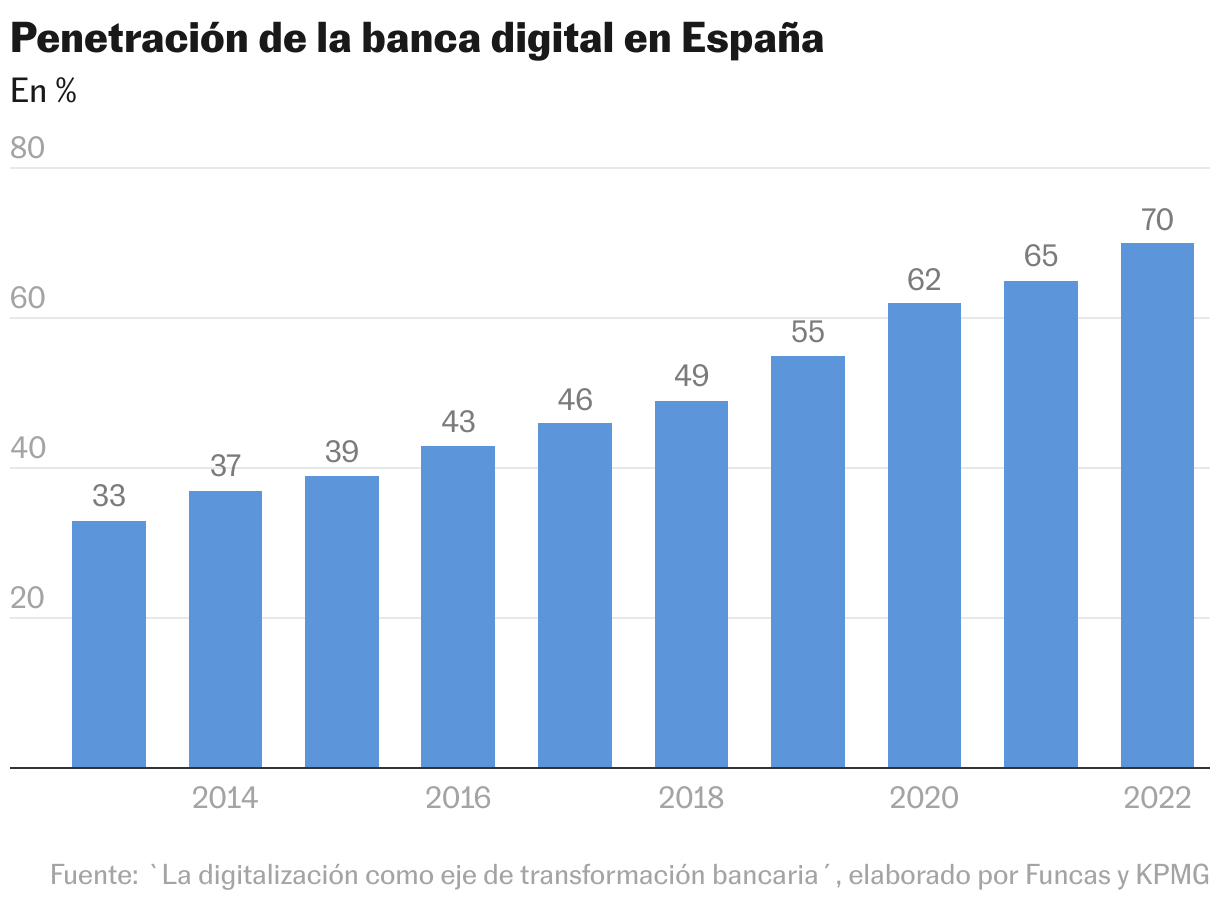

Los datos son claros. En apenas nueve a?os, la penetraciĘ«n de la banca digital en Espa?a ha pasado de representar un 33% al 70% actual. Y la previsiĘ«n es que en los prĘ«ximos cinco a?os alcance el 85%, segĘ▓n Funcas. Las entidades aspiran a que antes de 2030 tres de cada cuatro contrataciones de productos financieros se hagan online, por lo que el negocio se ha traslado a las webs y especialmente a las aplicaciones para el mĘ«vil.

El auge de los neobancos ha acelerado el proceso. Algunas de estas entidades, que nacieron como peque?as empresas creadas por un grupo de amigos, con una plantilla que se podʬa contar con los dedos de la mano y centradas en un segmento muy especʬfico de negocio, se han convertido en gigantes mundiales. Revolut, N26 o Nubank suman millones de nuevos clientes cada a?o. Solo en Espa?a, los bancos digitales han logrado una cuota del 30%, con un crecimiento de mĘós del 60% desde 2020. Eso significa que captan uno de cada tres nuevos clientes.

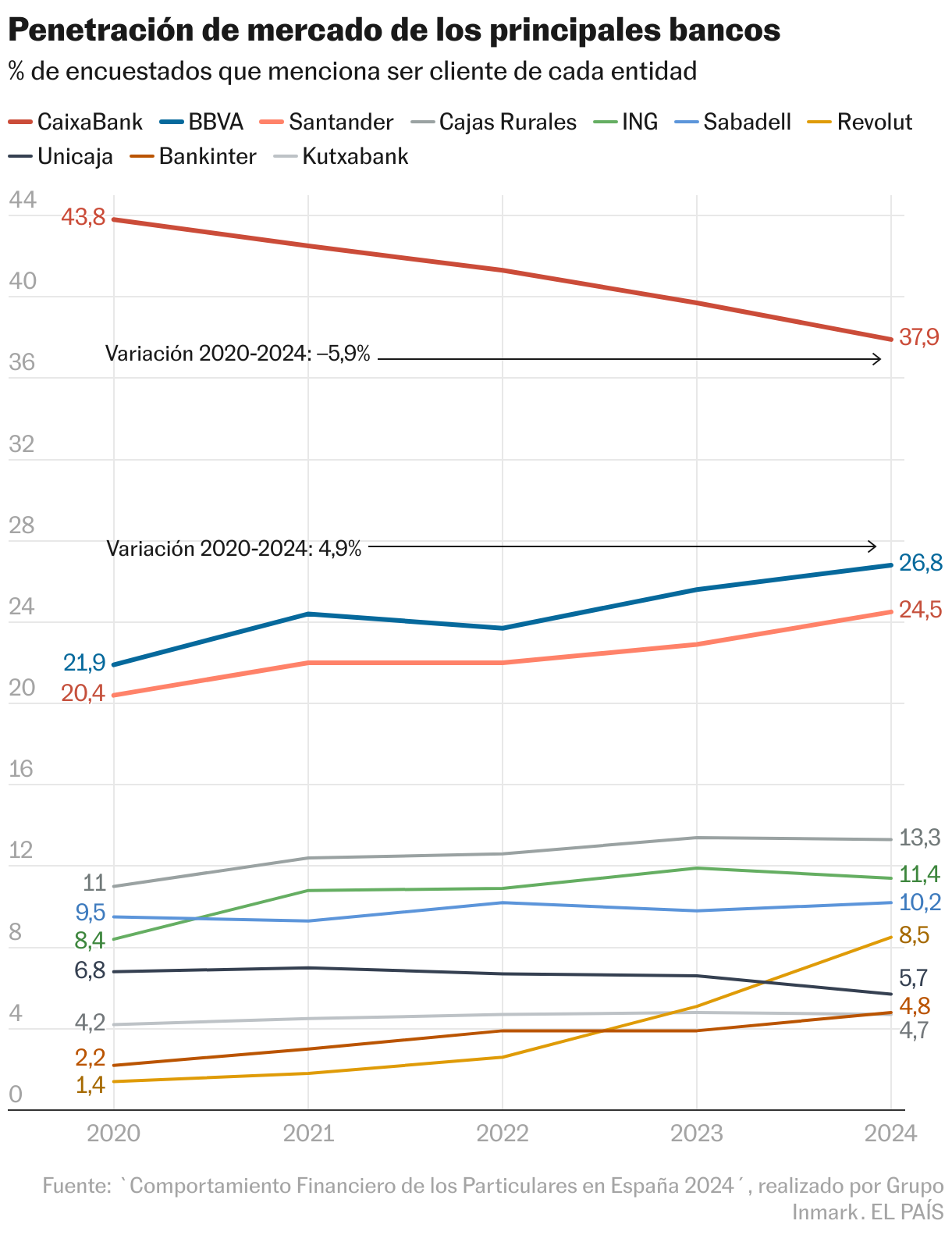

SegĘ▓n un estudio que realiza cada a?o Grupo Inmark, los grandes bancos í¬CaixaBank, BBVA y Santanderí¬ son los que tienen una mayor cuota de clientes en Espa?a, con mucha diferencia respecto al resto (ver grĘófico). Se trata de entidades con un fuerte arraigo, que conocen a sus clientes y que ofrecen toda la gama de productos financieros, tanto para particulares como para empresas. Pero el estudio tambiĘŽn refleja que los neobancos estĘón ganando terreno. Desde 2020, Revolut es la entidad que mĘós crece (si antes solo el 1,4% de los clientes afirmaba ser usuario de la entidad, actualmente el 8,5% reconocer tener una cuenta en el neobanco). Igualmente, es el banco que mĘós nuevos clientes logra captar (uno de cada cinco, el 20% de las nuevas altas). Y otros bancos digitales como Imagin (4,4%), N26 (3,2%) u Openbank (2,1% estĘón captando mĘós nuevos clientes que algunas de las principales entidades tradicionales.

í░Los neobancos son una realidad. Son jugadores establecidos que tienen escala y una propuesta de valor que es percibida y aceptada de manera muy positiva por los clientes, particularmente aquellos que empiezan ahora su relaciĘ«n con la banca y encuentran en estas entidades una oferta muy centrada en ellos, con productos simples y diferentes a los de la banca tradicional. Y poco a poco estos bancos se van a convertir en la entidad principal del clienteí▒, detalla Lino Abram, socio responsable de banca de McKinsey.

Desde un principio, la oferta de los neobancos ha sido una apuesta total por hacerse con los clientes mĘós jĘ«venes, bajo la promesa de precios mĘós transparentes, una mejor experiencia de usuario y un catĘólogo de productos adaptados a un pĘ▓blico familiarizado con la tecnologʬa y con su estilo de vida. Las entidades digitales nacen bajo una propuesta de suscripciĘ«n, similar a la de Netflix o Spotify, con diferentes planes que van desde la cuenta gratuita que permite contar con la operativa bĘósica hasta las mĘós premium, que van aumentando de precio a medida que amplʬan el nĘ▓mero de productos y servicios disponibles. Por dar una idea, Nubank cuenta con mĘós de 100 millones de clientes y Revolut con 50 millones. AĘ▓n estĘón lejos de los 170 millones de usuarios que acumula Santander en todo el mundo, pero ya se pueden equiparar al otro gigante espa?ol como BBVA, que suma 77 millones de clientes en todos sus mercados.

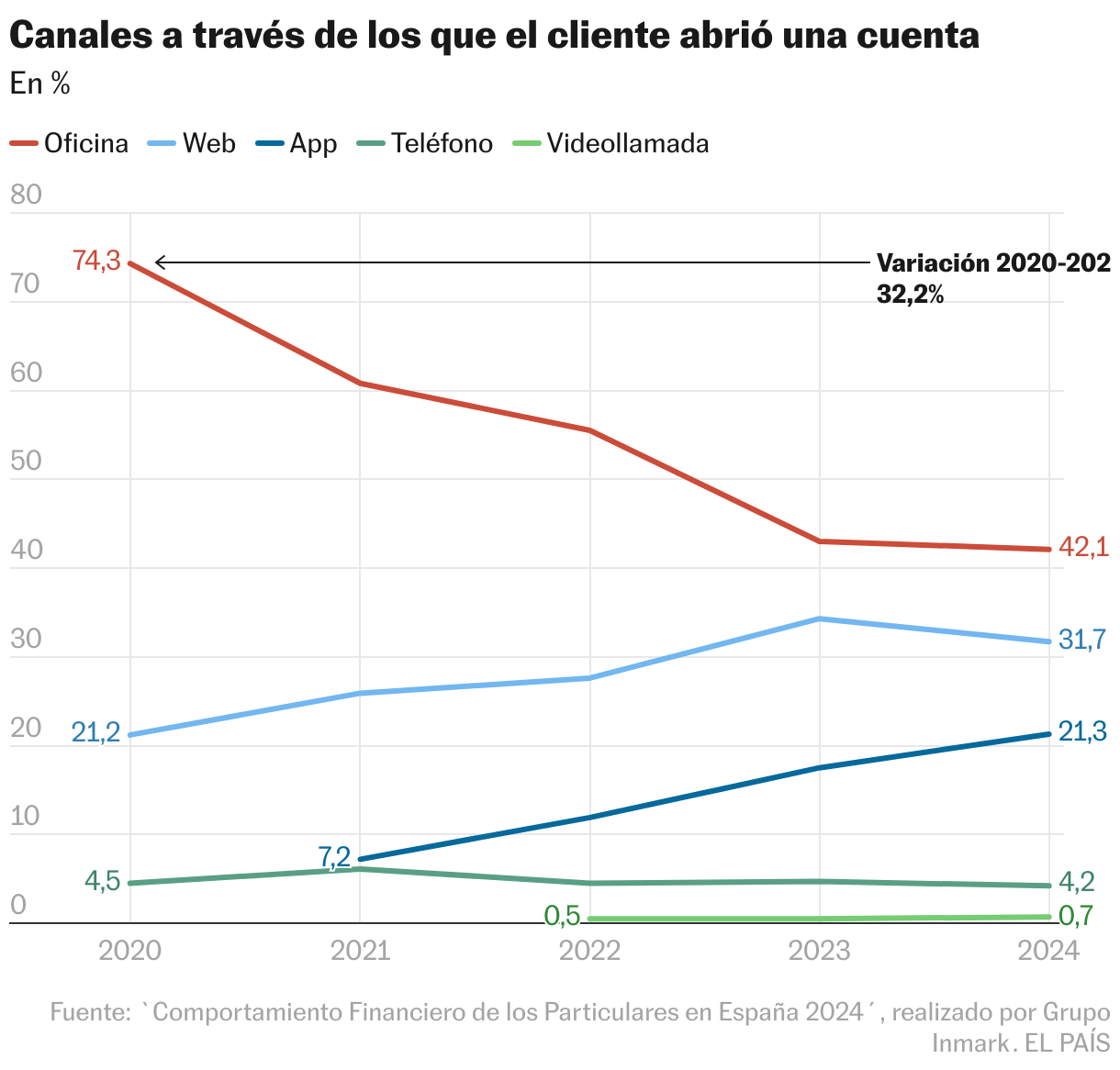

Los bancos tradicionales se han hecho fuertes en una base de millones de clientes fieles, pero tambiĘŽn se han preparado para la nueva competencia. Fuentes del sector aseguran que no les preocupa el auge de los bancos digitales porque teniendo en cuenta el volumen total del negocio siguen manteniendo la mayor cuota de mercado y niveles mĘós altos de transacciones con los clientes. Pero de reojo han visto cĘ«mo los neobancos han ara?ado parte de los ingresos y se han hecho con nuevos usuarios. El resultado es que despuĘŽs de dĘŽcadas en las que los bancos buscaban dominar el mercado abriendo oficinas en cada pueblo y cada calle para llegar a un mayor nĘ▓mero de personas, en los Ę▓ltimos a?os han dado un giro para centrar su oferta en el mundo digital y el pĘ▓blico joven.

El Santander creĘ« su propio neobanco con Openbank, que busca captar a un pĘ▓blico comprometido con causas sociales y de medio ambiente en las que el banco participa. CaixaBank siguiĘ« la misma estela y lanzĘ« al mercado Imagin, una entidad dirigida a un pĘ▓blico menor de 35 a?os y que tiene propuestas de ocio para sus clientes relacionadas con la tecnologʬa, la mĘ▓sica y tambiĘŽn permite participar en causas medioambientales. Andbank ha impulsado MyInvestor, un neobanco orientado especialmente a jĘ«venes que estĘón comenzando a ahorrar y quieren invertir de manera sencilla y a bajo coste. Bankinter comprĘ« EVO. Y aunque el resto de grandes bancos no cuentan con una entidad digital como tal, han dise?ado cuentas online dirigidas a clientes que operan a travĘŽs de la app y la web y que ofrecen condiciones mĘós ventajosas que las cuentas tradicionales y con menos costes.

í░Todos los bancos, tradicionales o no, tienden a convertirse en una plataforma multiproducto y multicanal. Es la evoluciĘ«n del sector. No es que todas vayan a ser neobancos, sino que el modelo va a ser el de la banca como una plataforma digitalí▒, explica Francisco Rodrʬguez, investigador de Funcas. í░Los bancos espa?oles son competidores muy duros. Este nuevo fenĘ«meno es de interĘŽs para los bancos porque son otros modelos de negocio y de aproximarse de otra manera a nuevos segmentos e clientes. Y en ese sentido la competencia sana obliga en cierto modo a mejorar en muchos aspectos y a acelerar la transformaciĘ«n del sector. Y es muy positivo para el cliente porque le da nuevas opcionesí▒, considera Francisco Urʬa.

De las comisiones a la suscripciʫn

Los bancos tienen dos grandes vʬas de generar ingresos. Por un lado, a travʎs de los intereses que perciben por prestar dinero, en forma de crʎditos y de hipotecas. Es el grueso del negocio. Por otro lado, a travʎs de las comisiones que cobran por prestar determinados servicios financieros, como realizar una transferencia, por el mantenimiento de la cuenta bancaria o por emitir una nueva tarjeta de dʎbito. Durante la ʎpoca de seis a?os comprendida entre 2016 y 2022 en la que los tipos de interʎs se situaban en cero y en negativo, las entidades financieras encontraban dificultades para generar ingresos por conceder crʎdito y subieron las comisiones para compensar esa pʎrdida de negocio. Para evitar esos pagos, los clientes debʬan cumplir ciertas condiciones de vinculaciʫn, que habitualmente tienen que ver con domiciliar la nʫmina, hacer varias compras al mes con la tarjeta y contratar productos adicionales, como fondos de inversiʫn, seguros o planes de pensiones. Tras la subida de tipos de interʎs, las entidades han rebajado esos requisitos para que la mayorʬa de clientes dejasen de pagar comisiones. Pero si no se cumplen, el cliente puede llegar a pagar entre 120 y 240 euros al a?o solo por el mantenimiento de la cuenta.

Por su parte, los neobancos han hecho gala de que sus precios son mĘós bajos y mĘós transparentes que los que aplica la banca tradicional. En lugar de cobrar comisiones su modelo se basa en suscripciones. Pero la realidad es que no estĘó tan claro que a todos los clientes les salga mĘós barato mudarse a una entidad online. Dependiendo del nivel de la suscripciĘ«n, esta puede ser gratuita, y ofrece la operativa mĘós bĘósica (una cuenta y una tarjeta). Pero si se quiere contar con servicios adicionales, y mejores precios, los pagos van desde los cinco hasta los 20 euros mensuales, lo que supondrʬa un desembolso de entre 60 y 240 euros al a?o, por lo que se puede acabar pagando lo mismo. Eso sʬ, dentro de esos planes de pago, se incluyen algunos servicios y productos que no estĘón cubiertos por los grandes bancos, como un seguro para el mĘ«vil, para los viajes o los cambios de divisas y retiradas de efectivo en el extranjero. TambiĘŽn, quienes tienen contratado un plan premium, gozan de mejores precios en los crĘŽditos o una remuneraciĘ«n mĘós alta en los productos de ahorro.

í░Es difʬcil decir si son mĘós baratos o no, pero sʬ ofrecen una mejor experiencia de usuario. La banca tradicional ha construido su oferta alrededor de productos. Tienen un proceso hipotecario, otro proceso para la tarjeta de crĘŽdito y otro para la cuenta corriente. Los neobancos ven cuĘól es la necesidad del cliente y le ofrecen una soluciĘ«n, que puede ser en forma de servicio, en forma de producto o en forma de precio. Y eso permite comercilaizar paquetes. Entonces, cuando un cliente bancario compra un producto, no sabe necesariamente cual es la comisiĘ«n que va a pagar. En cambio si se suscribe a un paquete de productos y servicios, le parece mĘós trasnparenteí▒, apunta el experto de McKinsey.

El reto que tienen ahora las entidades es generar transacciones y convertirse en el banco principal de los clientes. Hasta ahora los neobancos han logrado captar clientes pero la tasa de conversiĘ«n a ingresos ha sido mĘós limitada y eran la segunda o tercera opciĘ«n. í░Muchas de estas entidades han explotado con negocios de nicho, unas vinculados a los pagos, otras para captar ciertos grupos de poblaciĘ«n como la gente que viaja o por las inversiones verdes. Pero en ocasiones se trata de entidades a las que el cliente identifica solo por una funcionalidad en concreto. Estos nuevos bancos han sumado mĘós de ocho millones de clientes entre 2018 y 2024. Han pasado de tener dos millones a diez. Pero no superan en mĘós de un 6% o 7% el volumen de los depĘ«sitosí▒, explica Francisco Rodrʬguez, de Funcas.

En ese sentido, el gran caballo de batalla de los neobancos es la rentabilidad. Gran parte de estas entidades naciĘ« durante la ĘŽpoca posterior a la gran crisis financiera, en la que los tipos de interĘŽs se mantuvieron en mʬnimos y en negativo por lo que encontraron muchas facilidades de financiaciĘ«n, lo que permitiĘ« expandir el negocio rĘópidamente. Pero, lo que caracteriza al sector, en general, es que los gastos siguen siendo superiores a los ingresos, por lo que son empresas en pĘŽrdidas. SegĘ▓n un informe elaborado por KPMG y Funcas tan solo el 5% de los neobancos es rentable.

í░Ganar tama?o en todos los negocios es relativamente fĘócil. Lo difʬcil es crecer de manera solvente y ser rentable a medio y largo plazo. Es verdad que las entidades digitales apelan a un segmento de clientes a los que los bancos tradicionales les cuesta mĘós llegar. Pero el reto es compaginar crecimiento con rentabilidad porque los inversores se lo van a demandar. La escala favorece la rentabilidad y cuanto mĘós grande sean, deberʬan tener mĘós capacidades, pero parte del crecimiento lo han tenido ofreciendo servicios a muy bajo precio o incluso gratuitos. La gran cuestiĘ«n es si una vez que alcancen el tama?o necesario les permitirĘó tener una rentabilidad comparable con la de los bancos tradicionalesí▒, analiza Francisco Urʬa.

Eso sʬ, los expertos tambiĘŽn advierten que con el tiempo pueden generar una lʬnea de ingresos estables y libres de riesgo de crĘŽdito, que es mĘós rentable. í░Los neobancos estĘón monetizando de diferentes maneras. A travĘŽs del crĘŽdito, a travĘŽs de transacciones y a travĘŽs de los paquetes de suscripciĘ«n, que cuestan unos 15 o 20 euros. Y si multiplicas eso por 20 millones de clientes, por 12 meses al a?o, ahʬ generan un beneficio que es muy sĘ«lido y estable en el tiempo, independiente del margen de intermediaciĘ«n, y que no tiene riesgo. Es por eso que van a ser rentables, porque estĘón generando fuentes de ingresos que son independientes de riesgo crediticio, que ademĘós consumen menos capitalí▒, apunta Lino Abram, socio de McKinsey.

Los clientes ya no tendrĘón un solo banco

La realidad es que la mayorʬa de los bancos digitales todavʬa estĘó lejos de ofrecer el mismo catĘólogo de productos que un banco. Habitualmente estas entidades ofrecen una cuenta bancaria y una tarjeta de dĘŽbito. De forma gradual han ido incorporando crĘŽditos al consumo, seguros y algunas tambiĘŽn estĘón apostando por incluir hipotecas. Pero de momento resulta complicado encontrar un neobanco que permita tener toda la operativa del cliente en un mismo lugar de forma que se puedan convertir en la entidad principal. Pero los expertos apuntan a un cambio de tendencias en el mercado financiero.

El cliente espa?ol era tradicionalmente fiel a su banco de toda la vida y contrataba todos los productos en la misma entidad. Sin embargo, a raʬz de las nuevas ofertas, ha diversificando sus posiciones y cada vez es mĘós habitual que contrate distitos productos en varias entidades. í░Es cierto que las ofertas de valor estĘón siendo cada vez mĘós especializadas y es bastante esperable que los clientes tengan un banco para la hipoteca, otro para la operativa diaria y quizĘós otro mĘós para inversiones. Y lo estamos viendo en los nĘ▓meros. Sigue aumentando el nĘ▓mero de productos por cliente. Actualmente estĘó en dos y medio en el caso de Espa?a y en mercados un poco mĘós desarrollados, llegan hasta cuatro como promedio. Entonces esa tendencia se estĘó dando y se va a acentuarí▒, anticipa Lino Abram, de McKinsey.

El propio Banco Central Europeo (BCE) ha constatado en cierta forma ese cambio de tendencia. Un informe reciente publicado por el supervisor revela que los espa?oles tienen 10.200 millones de euros depositados en bancos extranjeros, lo que convierte a Espa?a en el quinto paʬs de la UE con mayor salida de ahorros hacia el exterior. Se trata de una cifra modesta, que solo representa un 1% de los ahorros totales de los hogares en Espa?a, pero el BCE ha detectado que es un movimiento que va en aumento motivado, en parte por el auge de los neobancos y las ofertas de remuneraciʫn del ahorro por parte de entidades de otros paʬses.

í░HistĘ«ricamente, los clientes han mostrado una considerable reticencia a confiar en bancos extranjeros, pero eso parece estar cambiando. Aunque el volumen sigue siendo relativamente bajo, el crecimiento es notable. Es probable que el aumento de los tipos de interĘŽs y los diferenciales de tipos haya contribuido a esta evoluciĘ«n, pero no puede explicar toda la tendencia. Otros factores, como la digitalizaciĘ«n y las ofertas de los neobancos, tambiĘŽn pueden haber contribuidoí▒, exponʬa el autor del informe, Matthias Rumpf.

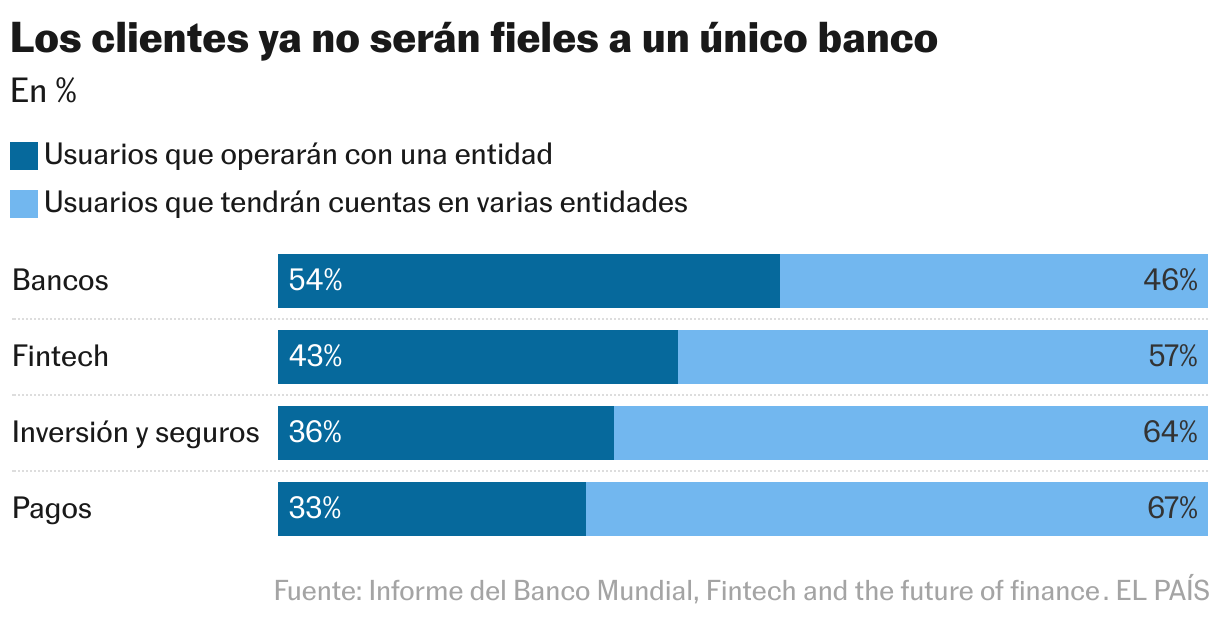

A nivel internacional ese cambio es mĘós evidente. El Banco Mundial, en el informe Fintech and the Future of Finance, constata que una gran parte de los clientes bancarios (el 46%) considera que en los prĘ«ximos a?os operarĘó con varias entidades financieras. Y aunque la mayorʬa de los encuestados (el 54%) cree que mantendrĘó todos sus contratos en una sola entidad, tambiĘŽn apuntan que su banco principal serĘó un neobanco.

Las entidades digitales han cambiado las reglas, pero los bancos tradicionales han respondido para no quedarse atrĘós. Y aunque al final la lucha serĘó por contar con clientes que pidan crĘŽditos e hipotecas, esa lucha se estĘó librando en los mĘ«viles.

?Cubre el fondo de garantʬa de depʫsitos a los neobancos?

Una de las grandes dudas del cliente es si los neobancos son bancos. La respuesta es que no necesariamente. Algunos de ellos, como explica MyInvestor en su página web, sí que cuentan con su propia ficha bancaria y, por tanto, están bajo la supervisión del Banco de España. Esto les confiere dos ventajas. La primera es que tienen la posibilidad de captar fondos del público (cuentas y depósitos), que es una actividad que sólo está al alcance de las entidades de crédito. Y la segunda, es que esos ahorros están protegidos por el Fondo de Garantía de Depósitos, que cubre los primeros 100.000 euros invertidos por titular y entidad.

¿Qué ocurre con los neobancos que no operan con ficha bancaria? Depende de la modalidad de negocio. Desde Myinvestor explican que estas entidades suelen asociarse con una Entidad de Dinero Electrónico (EDE) ya constituida, solicitar su propia licencia de EDE, operar como entidades de pago o bien prestar exclusivamente servicios agregación de cuentas e iniciación de pagos. Las EDE, a diferencia de las entidades de crédito, no están afiliadas a un fondo de garantía de depósitos. No obstante, como garantía, deben depositar el dinero de sus clientes en cuentas especiales en bancos o bien invertir dichos fondos en activos más seguros como la renta fija.

Si usted es cliente de un neobanco o si se plantea serlo es recomendable que averigüe qué tipo de entidad con personalidad jurídica está detrás de la marca. Así sabrá a quién acudir en caso de que surja algún problema. Además, podrá comprobar si opera con licencia bancaria o si es una entidad de otro tipo. Para comprobar si efectivamente es un banco, puedes consultar este este listado. También cabe la posibilidad que se trate de un banco autorizado en otro país de la Unión Europea. En ese caso, puede acudir a los registros nacionales del Estado miembro o al registro electrónico unificado de la Autoridad Bancaria Europea.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

Sobre la firma