El puercoespĻŠn da una voltereta

Los modelos de inflaciĻŪn son peor que inĻētiles. Hacen que los bancos centrales se sientan satisfechos consigo mismos

Si alguien se pregunta por quĻĶ los modelos de la pandemia han fallado tanto, que eche un vistazo a los modelos de inflaciĻŪn. En comparaciĻŪn con ellos, la verdad es que los primeros no son tan malos. Es cierto que casi siempre se equivocan, pero lo hacen en el sentido normal en que se equivocan los modelos: a veces son demasiado pesimistas, y a veces demasiado optimistas.

Los modelos macroeconĻŪmicos de inflaciĻŪn tienen la singular distinciĻŪn de ser errĻŪneos y tendenciosos. Funcionan peor que cualquiera de estas cosas: un generador de nĻēmeros aleatorios, un adivino con una gran bola o un mono con una diana. No estoy insinuando que los bancos centrales sustituyan a los economistas en plantilla por monos. Pero si lo hicieran, lo primero que notarĻŠamos serĻŠa una moderada disminuciĻŪn del sesgo de las previsiones. ErrĻŪneo e imparcial es mejor que errĻŪneo y tendencioso.

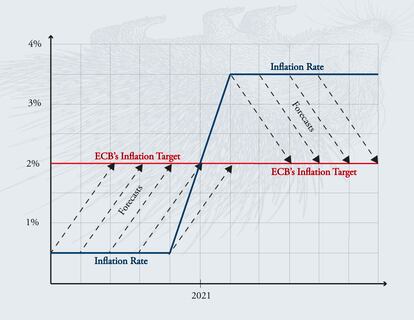

Este grĻĒfico es una versiĻŪn esquemĻĒtica de lo que ha ocurrido en la zona euro y lo que preveo que va a ocurrir. La parte izquierda es lo que se llama grĻĒfico del puercoespĻŠn. En ĻĶl, las lĻŠneas de puntos representan los pronĻŪsticos en diferentes momentos; la lĻŠnea azul, la tasa de inflaciĻŪn; y la lĻŠnea roja, el objetivo de inflaciĻŪn. FĻŠjense en que las previsiones siempre se equivocaban en el mismo sentido. Esto se debe a que los modelos de inflaciĻŪn estĻĒn programados para predecir que esta volverĻĒ al objetivo del 2% establecido por el Banco Central Europeo. Esto es un ejemplo de sesgo condicionado por la polĻŠtica. Si se predijera cualquier otra cifra, se estarĻŠa reconociendo indirectamente que la polĻŠtica no es la correcta.

La pregunta que he estado haciĻĶndome es si podrĻŠamos ver el puercoespĻŠn totalmente invertido, es decir, con las pĻēas hacia abajo, como se representa en la parte derecha del grĻĒfico. Si los pronĻŪsticos siguen apuntando a la media, como creo que ocurrirĻĒ, preveo que volverĻĒn a ser demasiado optimistas, esta vez en sentido contrario.

Aparte del sesgo condicionado por la polĻŠtica, hay otra razĻŪn por la que los modelos predictivos de los bancos centrales funcionan tan mal. Las simulaciones no estĻĒn dise?adas para un entorno inestable por naturaleza, como es la economĻŠa mundial desde la crisis financiera. Los modelos no tienen forma de abordar los terremotos financieros, las pandemias y las crisis mundiales de la cadena de abastecimiento con efectos duraderos. En ellos existen las crisis, pero su efecto neto a largo plazo es nulo. La dĻĶcada de 1970 no existe en estos modelos. La estanflaciĻŪn es imposible. Es un universo paralelo sin crisis financiera ni pandemias.

Los que nos preocupamos por la inflaciĻŪn, lo hacemos precisamente por cuestiones que estĻĒn fuera de los modelos. Si no hubiera habido perturbaciones en la cadena de suministro, escasez de semiconductores ni subida del precio de la energĻŠa, no habrĻŠa motivo para suponer que el entorno deflacionario de la dĻĶcada pasada iba a convertirse de repente en inflacionario en la dĻĶcada de los 20. No estoy seguro de que las perturbaciones que estamos viendo en estos momentos vayan a durar, pero lo que me llega de fuentes de la industria es que ellos creen que sĻŠ que durarĻĒn. Los modelos dan por sentado implĻŠcitamente que estas fuentes se equivocan: lo que no aparece en la simulaciĻŪn, seguramente no puede ocurrir.

Si los modelos cientĻŠficos funcionaran tan mal, ya se hubiera prescindido de ellos hace tiempo. Pero los economistas y los bancos centrales han invertido tanto en esta clase de proyecciones que, si las desecharan, quedarĻŠan en ridĻŠculo. Los bancos centrales se aferran a una extra?a definiciĻŪn de la credibilidad. No son la clase de personas que dicen: Ą°Lo hemos intentado y no ha funcionado. Ahora vamos a intentar algo diferenteĄą. Igual que un jugador que ve que va a arruinarse, doblan la apuesta.

El BCE ha llegado incluso a hacer que su decisiĻŪn de interrumpir las compras de activos y subir los tipos de interĻĶs dependa de que el pronĻŪstico del modelo se sitĻēe por encima del objetivo de 2% hasta la mitad del horizonte de previsiĻŪn. Pero dado que los pronĻŪsticos estĻĒn programados para volver al objetivo, es posible que las condiciones formales para un aumento de los tipos de interĻĶs nunca se cumplan, independientemente de la tasa de inflaciĻŪn.

Una manera mĻĒs apropiada de analizar los pronĻŪsticos es tratarlos como una informaciĻŪn adicional secundaria. Una caracterĻŠstica de los buenos gobernadores de los bancos centrales es que conocen en profundidad la economĻŠa real: la productividad y los mercados laborales, la elasticidad de los precios y los salarios, los flujos financieros y sus repercusiones, y los mecanismos de transmisiĻŪn de las polĻŠticas. Un gobernador de un banco central perezoso intelectualmente se fĻŠa de los modelos que explican un mundo de incertidumbres desconocidas con certezas conocidas.

Para el resto de nosotros, los modelos y la manera en que los utilizan los bancos centrales solo contienen una informaciĻŪn Ļētil: nos dicen que nos abrochemos los cinturones de seguridad si los gobernadores de los bancos centrales no levantan el pie del acelerador.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.