Las familias dejan de reducir deudas y vuelven a demandar financiaci¿«n

Las rentas de los hogares no fueron suficientes en 2017 para pagar el consumo y las compras de vivienda por primera vez en casi una d¿Ğcada

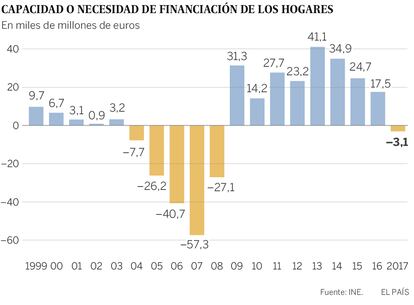

Las familias espa?olas han vuelto a necesitar financiaci¿«n en t¿Ğrminos netos por primera vez desde el comienzo de la crisis. Se trata de una cantidad peque?a. Tan solo 3.063 millones de euros. Pero, seg¿▓n los datos del INE, en 2017 las rentas de los hogares no bastaron para afrontar sus compras de vivienda y consumo. Por eso, tuvieron que tirar de cr¿Ğdito o acudir a sus dep¿«sitos y activos ahorrados. Seg¿▓n las cuentas financieras del Banco de Espa?a, en 2017 las familias solo redujeron su deuda en 810 millones frente a los 46.000 millones recortados, por ejemplo, en 2013. Aunque las cantidades sean modestas í¬los pasivos de los hogares ascienden a 775.000 millonesí¬, se aprecia un cambio de tendencia: las familias han concluido el fuerte proceso de ajuste de la deuda que iniciaron tras el estallido de la burbuja.

Las familias empiezan a aflojarse el cintur¿«n. La crisis financiera cogi¿« a los hogares en 2008 con un exceso de endeudamiento provocado por un mercado inmobiliario cuyos precios se hab¿¬an disparado. Hasta el punto de que solo en 2007 llegaron a precisar en torno a 57.000 millones prestados. Las cifras eran mareantes. Justo en ese momento la econom¿¬a espa?ola sufri¿« un abrupto recorte de la financiaci¿«n exterior. Y la necesidad de restablecer la competitividad oblig¿« a un ajuste en salarios y plantillas que sembr¿« todav¿¬a m¿ós la incertidumbre. A marchas forzadas, las familias empezaron a amortizar sus hipotecas. Y la concesi¿«n de nuevo cr¿Ğdito inmobiliario se par¿« en seco. Durante esos a?os, los hogares llegaron a ahorrar unos 220.000 millones para bajar deuda.

Sin embargo, los ¿▓ltimos datos del INE y del Banco de Espa?a reflejan que este proceso est¿ó empezando a perder fuelle. Tras casi una d¿Ğcada, las familias volvieron a no cubrir con sus rentas lo que destinan a consumo e inversi¿«n. Para ello, tuvieron que recurrir, por una parte, a un incremento del cr¿Ğdito no hipotecario, que creci¿« en torno a un 6%. Solo los pr¿Ğstamos para consumo se elevaron a un ritmo superior al 15%, seg¿▓n datos del supervisor.

Dos factores impulsaron este alto crecimiento de la financiaci¿«n del consumo: por un lado, la mejora de las perspectivas econ¿«micas, que hace que los hogares prevean mayores ingresos en el futuro. Por otro, durante la crisis, fruto de la incertidumbre, se pospusieron numerosas compras de bienes de consumo duradero como electrodom¿Ğsticos o autom¿«viles que ahora s¿¬ que se han estado produciendo.

Aunque la cantidad concedida de hipotecas tambi¿Ğn creci¿« con fuerza el a?o pasado, alrededor de un 15%, la amortizaci¿«n del cr¿Ğdito inmobiliario fue todav¿¬a mayor y el saldo existente se redujo un 2%. Adem¿ós, las familias dispusieron de una parte de sus dep¿«sitos y activos ahorrados para financiar esas necesidades. Como resultado, la deuda no aument¿« justo en esos 3.063 millones que recoge el INE. Seg¿▓n las cuentas financieras del Banco de Espa?a, el endeudamiento de los hogares no subi¿« pero disminuy¿« muy poco: desde los 775.318 millones de 2016 hasta los 774.508 millones anotados en 2017. Una reducci¿«n de solo 810 millones en un a?o, una cantidad que se antoja muy peque?a si se compara con los recortes de deuda que se llevaron a cabo en los ejercicios precedentes: por ejemplo, en 2011 se redujeron los pasivos de las familias en unos 27.000 millones; en 2012, en 37.000; en 2013, en 47.000; en 2014, en 36.000; en 2015, en 24.000; y en 2016, en 13.000.

í░Con la informaci¿«n disponible, parece que el proceso de desapalancamiento se est¿ó agotando. Parece un punto de inflexi¿«ní▒, afirma Rafael Dom¿Ğnech, economista de BBVA. Ya nada apunta que se vuelvan a dar fuertes bajadas como las que se registraron durante la crisis. En t¿Ğrminos nominales, los pasivos podr¿¬an incluso seguir descendiendo. Pero los expertos se?alan que en todo caso lo har¿¬an a velocidades muy suaves. En relaci¿«n con el PIB, gracias al crecimiento econ¿«mico que sube el denominador, la deuda podr¿¬a continuar reduci¿Ğndose durante algunos a?os m¿ós.

As¿¬ las cosas, el endeudamiento de los hogares ya se sit¿▓a cerca de los niveles europeos, en torno al 60% del PIB frente al 84% que se alcanz¿« en 2009. Como explica Mar¿¬a Jes¿▓s Fern¿óndez, analista de Funcas, ahora mismo resulta inimaginable que, a medio plazo, el endeudamiento recobre cotas cercanas a las registradas en el pasado.

El ahorro, en niveles m¿¬nimos

Seg¿▓n el INE, los hogares llevaban ocho a?os obteniendo capacidad de financiaci¿«n, esto es, consiguiendo m¿ós renta de la que gastaban o invert¿¬an. En total, entre 2009 y 2016 acumularon la abultada cifra de 214.511 millones ahorrados, aproximadamente una cuarta parte del PIB que se destin¿« sobre todo a reducir endeudamiento. Pero, ?a qu¿Ğ obedece este leve repunte de 3.063 millones en la necesidad de financiaci¿«n? Como se aprecia en las cifras del INE, en 2017 las rentas de los hogares engordaron en unos 14.000 millones mientras que el consumo subi¿« en cerca de 25.000. Es decir, las rentas crecieron menos de lo que lo hicieron las compras. Y eso provoc¿« que el ahorro se derrumbase.

Al comienzo de La Gran Recesi¿«n, la tasa de ahorro se dispar¿« hasta m¿óximos hist¿«ricos, alcanzando el 13,4% de la renta disponible. Pero en los ¿▓ltimos a?os ha estado siguiendo el camino inverso: en 2017 descendi¿« un 24% respecto a 2016, tocando el m¿¬nimo de la serie hist¿«rica en un 5,7% de la renta disponible, unos 40.000 millones de euros.

Ese dinero ahorrado el a?o pasado no fue suficiente para financiar los 43.000 millones que en 2017 las familias destinaron a inversi¿«n, o lo que es lo mismo: adquisici¿«n de vivienda. La inversi¿«n de los hogares aument¿« un 18% sobre el a?o anterior. De ah¿¬ en buena medida la necesidad de financiaci¿«n de las familias durante el pasado ejercicio. En definitiva, los hogares consumieron m¿ós, ahorraron menos y compraron m¿ós viviendas, lo que hizo que por primera vez en una d¿Ğcada volvieran a precisar financiaci¿«n.

Demasiado cr¿Ğdito acumulado en hogares con rentas bajas

Los datos del INE y del Banco de Espa?a marcan un cierto cambio de tendencia en la deuda de las familias. Aunque incluso podr¿¬a seguir bajando algo, todo apunta a que empieza a estabilizarse en torno al 60% del PIB. Ahora bien, cosa distinta es el an¿ólisis que se debe hacer de esa deuda. Por una parte, las cifras del Banco de Espa?a se?alan que todav¿¬a hay demasiada deuda concentrada en familias con rentas bajas, lo que todav¿¬a puede significar un problema. Sobre todo si los tipos de inter¿Ğs empiezan a subir teniendo en cuenta que buena parte de ese cr¿Ğdito est¿ó a tipos variables. Aunque las amortizaciones de hipotecas todav¿¬a est¿Ğn dominando y sean mayores que la concesi¿«n de cr¿Ğdito inmobiliario, se corre el riesgo de que una parte de la poblaci¿«n quede atrapada en esa deuda.

Como explica Mar¿¬a Jes¿▓s Fern¿óndez, de Funcas, otra cuesti¿«n es si resulta conveniente para el conjunto de la econom¿¬a que el desendeudamiento de las familias empiece a perder fuerza. La deuda exterior de Espa?a permanece ligeramente por encima del 80% del PIB. Se trata de unas cotas alt¿¬simas que hay que renovar y que exponen a Espa?a a cualquier vaiv¿Ğn de los mercados. Adem¿ós, la deuda de las Administraciones P¿▓blicas es muy elevada. Y el envejecimiento de la poblaci¿«n puede hacer que persista la presi¿«n sobre el gasto p¿▓blico. M¿óxime cuando en los pr¿«ximos a?os comenzar¿ón a jubilarse las primeras generaciones del baby boom espa?ol.

Cierto es que las empresas prosiguen con su reducci¿«n de pasivos a una velocidad inaudita, y eso compensa, en parte, lo que pueda suceder con el resto. Estas han pasado de necesitar endeudarse en unos 44.000 millones en 2008 a obtener unos 34.000 millones de liquidez anual en 2017. Gracias a esa capacidad de financiaci¿«n, la deuda de las sociedades no financieras se ha desplomado en 285.000 millones desde 2009, rondando ahora un nivel sobre PIB similar a la media de pa¿¬ses europeos. Eso s¿¬, se ha producido en gran medida a costa de un ajuste laboral que sigue mermando las rentas de los hogares.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma