La ca¿¬da de las divisas emergentes anuncia un periodo de turbulencias

El epicentro de la crisis cambiaria est¿ó en Turqu¿¬a, pero las reverberaciones llegan a Argentina, Sud¿ófrica, Brasil, Rusia e India

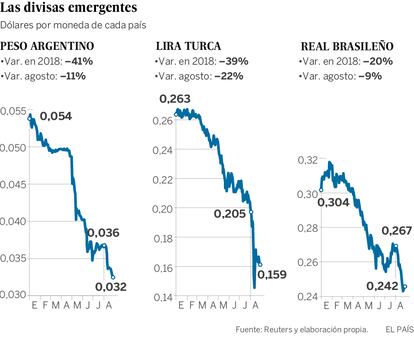

La se?al definitiva de que algo no iba bien entre las divisas de los pa¿¬ses emergentes la dio la lira turca en julio. Varias sacudidas y la puntilla en forma de aranceles por parte de EE UU al acero y aluminio de Turqu¿¬a acabaron llevando en agosto a su moneda a su m¿¬nimo hist¿«rico respecto al d¿«lar. Eso, para un pa¿¬s con un fuerte endeudamiento en d¿«lares y un preocupante d¿ªficit por cuenta corriente, es el inicio de un complicado c¿¬rculo vicioso. Y la lira no es la ¿▓nica divisa emergente que pierde el paso. El epicentro de esta crisis est¿ó en Ankara, pero las reverberaciones llegan a Argentina, Sud¿ófrica, Brasil, Rusia e India.

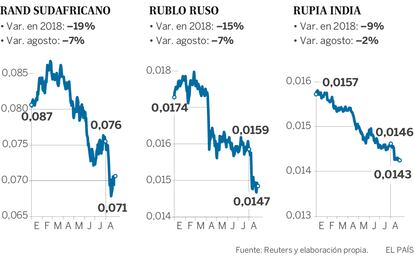

En lo que va de a?o, la lira turca se ha dejado casi un 40% de su valor. Solo en agosto, la bajada acumulada respecto al d¿«lar es de m¿ós del 20%, tras varios desplomes abruptos. En Argentina, con el peso, la ca¿¬da ha sido m¿ós progresiva en los ¿▓ltimos meses, con una bajada del 14% este mes, pero en lo que va de a?o la ca¿¬da devaluaci¿«n con respecto al d¿«lar supera el 40%. El rublo ruso ha vuelto a la debilidad de 2016. El real brasile?o ha tocado cotas m¿¬nimas de m¿ós de dos a?os (con una depreciaci¿«n de casi el 20% desde el inicio de 2018). Y la rupia india est¿ó desde mayo en m¿¬nimos hist¿«ricos, tras bajar este a?o cerca del 9%.

Los nubarrones parecen haberse instalado sobre muchas divisas emergentes. Otra vez. Los motivos que han llevado a esta situaci¿«n a las monedas no son exactamente los mismos. En algunos casos, la incertidumbre pol¿¬tica hace de lastre. En otros pesa la dependencia de las materias primas o de China. Pero la pol¿¬tica monetaria de Estados Unidos es un catalizador para los problemas de la mayor¿¬a. Porque de forma c¿¬clica, cada vez que la Reserva Federal emprende una senda de subida de los tipos de inter¿ªs, el d¿«lar se refuerza y los mercados emergentes se resienten.

El peso de la deuda

El golpe es m¿ós fuerte si adem¿ós, como ahora, las tensiones suceden tras un periodo de fuerte endeudamiento de estas econom¿¬as, en gran medida en moneda extranjera. De ah¿¬ que las divisas m¿ós castigadas sean aquellas con mayor vulnerabilidad exterior: Turqu¿¬a, con un d¿ªficit por cuenta corriente del 5,5% del PIB; Argentina, del 4,3% del PIB, y Sud¿ófrica, con una deuda externa del 50% del PIB.

í░En los a?os de bonanza, los mercados donde los inversores se sienten seguros est¿ón m¿ós dispuestos a tomar ciertos riesgos a cambio de mayores rentabilidades. As¿¬ que su inter¿ªs por los emergentes crece. Al tiempo, durante esas etapas, estos pa¿¬ses vieron la oportunidad y se endeudaron en d¿«lares. El problema es que cuando el ciclo se acaba y sus divisas se deprecian, no alcanzan a pagar esas deudas contra¿¬das en d¿«lares. Y en ese punto es donde est¿ón Turqu¿¬a y Argentina, con deudas corporativas en divisa extranjera muy potentesí▒, explica Ignacio de la Torre, socio de Banca de Inversi¿«n en Arcano. Este analista cree que ambos pa¿¬ses se han metido en c¿¬rculos viciosos muy dif¿¬ciles de romper. Cuando las deudas en d¿«lares se hacen impagables, las empresas quiebran, los balances de los bancos se resienten, la inversi¿«n extranjera se retrae m¿ós... Y la bola crece. En estos casos, la ¿▓nica soluci¿«n suele pasar por el auxilio del FMI.

La ca¿¬da casi sincronizada de las divisas emergentes ha despertado los temores a una repetici¿«n de las peores crisis, como la que sacudi¿« al Sureste asi¿ótico, Rusia y Latinoam¿ªrica entre 1997 y 1998. Cierto contagio, en efecto, se ha producido: seg¿▓n los datos del Instituto de Finanzas Internacionales (IIF, en sus siglas en ingl¿ªs), tras el desplome de la lira turca, la salida de capitales se ha acelerado este mes en Sud¿ófrica y en China. Pero, como dir¿¬an los economistas Kenneth Rogoff y Carmen Reinhart, esta vez es diferente.

Los inversores parecen distinguir entre las divisas lastradas por el deterioro de sus fundamentos econ¿«micos y aquellos afectados por cuestiones de pol¿¬tica interna, como Brasil o India. En India, la rupia est¿ó en m¿¬nimos, pero su deuda no es preocupante y no se auguran problemas en el sistema bancario. Su problema est¿ó m¿ós vinculado al fuerte d¿ªficit por cuenta corriente. Necesita inversiones extranjeras y algunas se est¿ón retrayendo, porque el grado de cumplimiento de los planes de modernizaci¿«n del Gobierno de Narendra Modi no est¿ón siendo tan r¿ópidos y profundos como se esperaban.

En el caso de Brasil, donde el real est¿ó a niveles de 2016, pesan las pr¿«ximas elecciones. El inicio de la campa?a electoral arroja unos resultados inciertos y una competici¿«n muy re?ida para las presidenciales del 7 de octubre. Adem¿ós, ninguno de los candidatos ha detallado su programa de reformas ni de ajustes necesarios para una econom¿¬a con un d¿ªbil crecimiento y una elevada deuda p¿▓blica. Y eso desanima a los inversores. Sin embargo, este pa¿¬s no acumula mucho d¿ªficit por cuenta corriente, gracias a su potencia exportadora en materias primas. Y la deuda en d¿«lares es m¿ós o menos limitada.

Tensiones comerciales

Eso no significa que los emergentes no tengan motivos para la preocupaci¿«n, especialmente ante una escalada de las tensiones comerciales. Como recuerdan los economistas de ING, los productores de materias primas pueden verse duramente golpeados por la nueva ronda arancelaria anunciada en la guerra que mantienen China y EE UU.

La nueva pol¿¬tica exterior estadounidense, que tiene en las sanciones econ¿«micas su principal arma í¬como ha sucedido con Turqu¿¬a, Rusia, Ir¿ón o Chinaí¬, hace especialmente vulnerables a las econom¿¬as emergentes. Sud¿ófrica es el ejemplo m¿ós reciente. Un tuit del presidente Donald Trump criticando las expropiaciones de tierras de cultivo sin compensaci¿«n a los propietarios caus¿« mayor debilidad del rand ante el temor a represalias en forma de sanciones econ¿«micas.

En Rusia, las sanciones internacionales empujan al rublo. La ¿▓ltima tanda aplicada por EE UU llev¿« la semana pasada a la divisa a los 69,01 d¿«lares, un nivel que no alcanzaba desde el 5 de abril de 2016. Y la pol¿¬tica exterior de Putin hace temer otra nueva oleada, ya que Reino Unido pide m¿ós dureza a la UE, lo que hace prever a los analistas que la divisa siga a la baja.

Turqu¿¬a, la crisis que a¿▓n est¿ó por venir

El Instituto de Finanzas Internacionales (IIF, en sus siglas en ingl¿ªs) calcula que en t¿ªrminos reales la lira se ha dejado un 30% de su valor en los ¿▓ltimos dos a?os, í░una cifra muy alta, se mida como se midaí▒. Desde 1980, solo ha habido nueve episodios en los que el tipo de cambio real haya ca¿¬do tanto y durante tanto tiempo como lo ha hecho la lira turca, todos ligados a fuertes episodios de crisis en sus respectivos pa¿¬ses: M¿ªxico (1995); Indonesia (1998); Rusia (1998); Brasil (1999), Argentina (2002), Uruguay (2002), Egipto (2003), Ucrania (2014), y Egipto (2016). En todos los casos, el Fondo Monetario Internacional (FMI) acab¿« acudiendo al rescate de esas econom¿¬as, con programas de asistencia financiera.

Como en los episodios relatados í¬salvo Argentina en 2002í¬, tras la depreciaci¿«n inicial de la lira en 2016 el PIB registr¿« un fuerte repunte en 2017 (7% frente al 3,2% del a?o anterior), impulsado en buena medida por la expansi¿«n del cr¿ªdito. De hecho, el crecimiento turco es el m¿ós dependiente del cr¿ªdito de todos los emergentes. Mientras, el d¿ªficit por cuenta corriente sigui¿« creciendo (-5,5% del PIB). Con el frenazo del cr¿ªdito que se registra en lo que va de a?o, í░eso puede provocar una fuerte ca¿¬da de la actividad en la segunda mitad del a?o y entrar en 2019 con crecimiento negativo, la primera ca¿¬da del PIB desde 2009í▒, recuerda Robin Brooks, economista jefe del IIF.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿ªn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿ªrminos y condiciones de la suscripci¿«n digital.