?Por qu¿Ğ los j¿«venes vivir¿ón peor que sus padres?

La brecha entre distintas generaciones se ampl¿¬a por la crisis, la demograf¿¬a y los avances tecnol¿«gicos

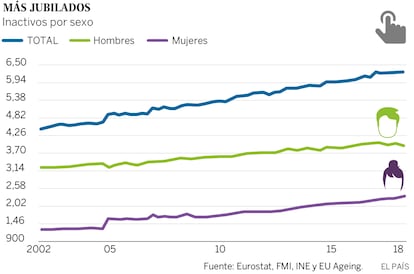

Existe una fractura. Algunos la pueden recorrer con las yemas de los dedos. Otros conviven todos los d¿¬as con ella. Atravesamos tiempos de inequidad. En los salarios, en la riqueza, en el mercado laboral, en la educaci¿«n, en el hogar; en la existencia. Una desigualdad que hiende dos generaciones. Los j¿«venes frente a los mayores. Dir¿¬ase que el pacto generacional, que durante d¿Ğcadas conect¿« a ambos grupos, est¿ó entretejido hoy por hilos de seda. Los j¿«venes, y sus bajos salarios, est¿ón haciendo un esfuerzo inmenso por sostener a 8,7 millones de pensionistas que cobran 9,6 millones de pensiones. Esta es la tarea que, como S¿¬sifo, 4,7 millones de chicos y chicas de hasta 34 a?os repiten d¿¬a tras d¿¬a desde antes de la Gran Recesi¿«n.

Las palabras se reparten a ambos lados del abismo. En un extremo, Walter Scheidel, profesor de Humanidades en la Universidad de Stanford (California), sostiene que la inequidad solo puede resolverse por uno de los í░cuatro jinetes de la desolaci¿«n: la guerra, la revoluci¿«n, el colapso del Estado o la pesteí▒. Esta visi¿«n apocal¿¬ptica la defiende con la misma determinaci¿«n que una frase sin comas. í░Resulta muy dif¿¬cil afrontar este problema por medios pac¿¬ficosí▒, avisa el docente. í░Desde 2000, muchos pa¿¬ses de Am¿Ğrica Latina han reducido la desigualdad por v¿¬as no violentas, pero no est¿ó claro que este proceso sea sostenible en el tiempo. En otros lugares fueron necesarios estallidos como las guerras mundiales, la Gran Depresi¿«n y las revoluciones comunistas para que cambiara la distribuci¿«n de las rentas y las riquezas. Las pol¿¬ticas del bienestar de la posguerra estaban muy enraizadas en estos ?shocksí▒, recuerda. Hoy el mundo parece haber empeorado. La desregulaci¿«n, los robots y un planeta global ampl¿¬an la fractura entre tener y no tener.

Otras voces miran esta hendidura e irrumpen en la discusi¿«n. Ian Goldin, profesor de Globalizaci¿«n y Desarrollo en la Universidad de Oxford, admite esta batalla entre generaciones, cuya tierra bald¿¬a es la desigualdad. E intuye un futuro yermo para uno de los dos bandos. í░Los j¿«venes tendr¿ón que soportar impuestos m¿ós altos para pagar las pensiones y el cuidado de los mayores. Y estos apoyar¿ón menos a sus hijos en educaci¿«n, consumo o vivienda. Los ancianos se van a aferrar a sus casas durante m¿ós tiempo y los inmuebles se revalorizar¿ón. ?Consecuencia? Los mayores ser¿ón m¿ós ricos que los j¿«venesí▒.

Nada de esto suceder¿¬a sin ese destino insobornable que es la demograf¿¬a. Espa?a es una tierra envejecida. En 2033, uno de cada cuatro espa?oles tendr¿ó 65 a?os o m¿ós. Mientras, el pa¿¬s seguir¿ó sufriendo una de las tasas de natalidad m¿ós bajas del mundo (1,31 ni?os por cada mujer) junto a una esperanza de vida que supera los 80 a?os. Este desequilibrio obliga a las personas mayores a ahorrar m¿ós. Y como los rendimientos son muy bajos, exige un gran esfuerzo. Porque m¿ós ahorro obligado de ancianos y j¿«venes frena el consumo y ralentiza el crecimiento econ¿«mico.

Crecer en la fragilidad

í░La generaci¿«n que paga las pensiones es mucho m¿ós peque?a que la que la recibeí▒, reflexiona el consejero de uno de los principales bancos espa?oles, quien pide no ser citado. Y esa generaci¿«n se ha criado en la fragilidad. Es la que m¿ós ha sufrido la crisis, la que tiene salarios m¿ós bajos y la precariedad durmiendo en casa. Es el terreno millennial. En 2015 í¬relata el Banco Mundialí¬ los contratos temporales que firmaron los trabajadores franceses y holandeses de entre 15 y 24 a?os representaron cerca del 50%. í░Los j¿«venes tendr¿ón que trabajar m¿ós a?os y disfrutar¿ón de menos ahorros para financiar sus pensiones a pesar de estar activos m¿ós tiempo que las generaciones precedentesí▒, advierte el organismo internacional.

El reto de las pensiones es may¿▓sculo con sueldos tan bajos y los contratos basura

Algunos ya viven ese futuro y es tan inquietante como un oc¿Ğano sin orilla. Casi 8 de cada 10 trabajadores espa?oles í¬asegura el Banco Mundialí¬ entre 20 y 24 a?os tienen un empleo temporal o a tiempo parcial. La ratio m¿ós alta de Europa. Y la desigualdad en los salarios í░ha crecido muchoí▒. El ¿¬ndice que lo mide, el coeficiente de Gini, ha pasado del 0,32 en 1990 al 0,40 durante 2013. ?Estas generaciones, que sobreviven como funambulistas sobre el alambre de lo precario, pueden sostener el sistema de pensiones de los mayores?

Desde luego, si lo logran, ser¿ó con un enorme trabajo. Los economistas del banco UBS han analizado esta brecha y les ha resultado imposible extraer poemas de sus n¿▓meros. í░Desde la actualidad y hasta 2045, el gasto p¿▓blico en dependencia, sanidad y pensiones aumentar¿ó un 80% en t¿Ğrminos reales y consumir¿ó un 3,8% m¿ós del PIB, hasta superar el 23%í▒, calcula Roberto Scholtes, estratega jefe en Espa?a de la entidad. Esta cascada de porcentajes conduce a una reducci¿«n del gasto del Estado í░en I+D, educaci¿«n e infraestructuras, que son las partidas que antes se recortan en una crisis y donde hist¿«ricamente se ha creado m¿ós futuro para los j¿«venesí▒, matiza Scholtes. Ni jugando con blancas ?Bobby Fischer hubiera podido firmar tablas en esta partida. í░Con una deuda p¿▓blica del 98,2% de la riqueza del pa¿¬s y un d¿Ğficit del 2,7% no habr¿ó recursos suficientes para cubrir el agujero de las pensiones v¿¬a Presupuestosí▒, alerta Antonio Rodr¿¬guez, profesor de la Escuela de Organizaci¿«n Industrial (EOI).

Sometido a esta tensi¿«n, ?c¿«mo hallar una aritm¿Ğtica del equilibrio? í░El sistema actual, tal y como est¿ó dise?ado, favorece a los pensionistas y, si no existe una redistribuci¿«n del esfuerzo a medio plazo, la carga seguir¿ó concentrada en las generaciones j¿«venesí▒, avisa Miguel Cardoso, economista jefe de Espa?a y Portugal de BBVA Research. Esta nueva cartograf¿¬a econ¿«mica y social pasa í░por aumentar la edad de jubilaci¿«n y reducir la ratio entre pensi¿«n y ¿▓ltimo salarioí▒. Porque no se puede desviar la mirada de la vida cotidiana. La inequidad es una nieve perpetua en millones de hogares. Espa?a es junto con Grecia el cuarto pa¿¬s de la Uni¿«n Europea con una mayor desigualdad de ingresos entre sus habitantes. El 20% de la poblaci¿«n con mayores recursos recibe 6,6 veces m¿ós ingresos que el 20% con menos rentas. El pa¿¬s es una fractura abierta y cualquier comparaci¿«n entre generaciones aumenta el dolor y la herida. Lo dicen las palabras, lo cuentan los n¿▓meros. CaixaBank Research ha comparado la riqueza neta (activos financieros e inmobiliarios menos deudas) de los j¿«venes espa?oles y ha descubierto que cada generaci¿«n que pasa se empobrece. En el caso de los millennials, su riqueza es de 3.000 euros frente a los 63.400 euros que acumulaban los chicos de la generaci¿«n anterior cuando ten¿¬an la misma edad.

El alza de la esperanza de vida hace que los mayores tengan cada vez m¿ós peso electoral

La gran diferencia es tener, o no, una casa. Porque suele ser el activo m¿ós valioso. í░Un 44% de los hogares millennials tiene su vivienda en propiedad comparado con el 65% de la generaci¿«n X (nacidos entre 1966 y 1980)í▒, afirma Javier Garc¿¬a Arenas, economista de CaixaBank Research. Sin casa, sin capacidad de ahorro (solo el 10,6% posee un plan de pensiones), atrapados en empleos temporales, reducidas bases de cotizaci¿«n a la Seguridad Social y con la certeza de que vivir ser¿ó un oficio de renuncias, ?qu¿Ğ pueden hacer? ?Enfrentarse a los mayores por un reparto distinto?

Planteamiento interesado

El aire que separa a ambas generaciones se ha transformado en gas natural. Aunque, por ahora, la deflagraci¿«n queda lejos. í░No existe una guerra intergeneracional, es un planteamiento interesado que se est¿ó promoviendo desde la bancada conservadora y ciertos servicios de estudios, sobre todo de bancos, a quienes les conviene bastante transmitir el mensaje de que el sistema p¿▓blico de pensiones no resulta sostenible y hay que comercializar planes privadosí▒, critica Carlos Mart¿¬n, jefe del gabinete econ¿«mico de CC OO. í░Tambi¿Ğn circula esa otra idea de que los empleados indefinidos, con contratos fijos, le roban el trabajo a los temporales, que suelen ser gente joven. Es otro discurso dirigido a reducir a¿▓n m¿ós los derechos de los trabajadoresí▒.

Resulta irresponsable jugar a debilitar el sistema de pensiones. Ha sido la columna vertebral de la solidaridad entre generaciones. Miles de jubilados han mantenido a sus hijos y nietos con sus pagas durante los a?os m¿ós ciegos de la crisis. Es la defensa de un pacto t¿ócito. Los trabajadores abonan sus cotizaciones hoy porque esperan recibirlas en el futuro. Si se quiebra esa confianza, habr¿ó otra fractura. í░El problemaí▒, narra el economista Jos¿Ğ Carlos D¿¬ez, í░es que con los salarios precarios de los j¿«venes solo se pagan pensiones bajas. Sin embargo, esos ingresos no son culpa de los pensionistas. La culpa es de la crisis, de la reforma laboral de 2012 y de la escasa capacidad tecnol¿«gica e innovadora de buena parte de las empresas espa?olasí▒.

Pero en este viaje, los chicos se han ido dejando por las esquinas de la vida no solo jirones de ingresos, sino tambi¿Ğn relevancia pol¿¬tica. Los casi nueve millones de pensionistas se han convertido en un actor social que abre los telediarios. í░Los jubilados manejan mayor poder pol¿¬tico que los j¿«venes. Estos defienden unos intereses muy dispersos mientras los mayores tienen claro frente a qui¿Ğn reclamar: el Estado, y qu¿Ğ exigir: la revalorizaci¿«n de sus pensionesí▒, observa Carmen Gonz¿ólez, investigadora principal del Real Instituto Elcano.

3.000 euros es la riqueza de un 'millennial'; la generaci¿«n previa ten¿¬a 63.400 euros

Los pol¿¬ticos saben cu¿óles son los mensajes que calan en esta generaci¿«n encanecida que acude m¿ós a las urnas que los j¿«venes. Por eso, estos chicos sienten que tienen el peso y la levedad de la paja. í░A medida que los adultos de edad avanzada dominen cada vez m¿ós la pol¿¬tica, convirti¿Ğndose en una parte mayor de la poblaci¿«n que vota, har¿ón todo lo posible para asegurarse de que los Gobiernos atienden sus necesidades en lugar de las de los j¿«venesí▒, avisa el profesor de Oxford Ian Goldin. Entonces acuden preguntas que jam¿ós nos hab¿¬amos hecho y tampoco contestado. í░?Hay solidaridad de los mayores con los chicos para que tengan un sueldo digno que les permita vivir aut¿«nomamente?í▒, se cuestiona Francisco Abad, fundador de la consultora Empresa y Sociedad. Jos¿Ğ Antonio Herce, director asociado de Analistas Financieros Internacionales (AFI), propone un adverbio duro: í░Noí▒. í░Son profundamente ego¿¬stas e insolidarios en muchas de sus manifestaciones. Bloquean los escalafones profesionales en todas las empresas í¬quieren morir con las botas puestasí¬ y exigen un aumento de las pensiones, cuya deuda cargan a las espaldas de los chicosí▒. Sin embargo, este es un mundo poblado de grises. í░No le corresponde a los mayores ser solidarios con el sueldo de los j¿«venes, sino a estos formarse para ser m¿ós productivosí▒, matiza Herce. De hecho, el experto estima que alrededor de un 20% de los 109.000 millones de euros que se ingresaron por cotizaciones el a?o pasado correspondieron a trabajadores menores de 35 a?os. í░Estas aportaciones son las que les est¿ón ayudando a comprar sus propios derechos a recibir una pensi¿«n, aunque sirvan tambi¿Ğn para financiar la de sus padresí▒, precisa.

Arrinconados en este horizonte de menos trascendencia pol¿¬tica, pensiones m¿ós bajas, contratos de trabajo inestables, bajos ingresos y reducidas cotizaciones a la Seguridad Social, el destino parece aguardar a los j¿«venes emboscado tras la esquina del tiempo. Y retorna una sensaci¿«n que hab¿¬a desaparecido desde hace d¿Ğcadas: su futuro depender¿ó m¿ós de la renta de sus padres que de su propio esfuerzo. Esto se siente sobre todo en los pupitres. ?O no? í░Es una enorme exageraci¿«n que se acerca a la mentiraí▒, critica Julio Caraba?a, catedr¿ótico em¿Ğrito de Sociolog¿¬a de la Universidad Complutense de Madrid. í░La idea de que los muy ricos procuran una educaci¿«n de ¿Ğlite a sus hijos es una reflexi¿«n de hace 30 a?os. Al contrario, la formaci¿«n se ha democratizado. Jam¿ós, por ejemplo, ha habido tantos j¿«venes estudiando en escuelas de negocios. Los padres no pesan m¿ós, sino menos que nuncaí▒. Sin embargo, vivimos una ¿Ğpoca donde demasiadas veces el esfuerzo de los hijos lo suplen las posibilidades de los progenitores. Los j¿«venes acomodados seguir¿ón disfrutando de las ventajas de siempre. Sus familiares les ayudar¿ón a comprar su primera casa o a formarse en encerados de ¿Ğlite. Se agudiza la diferencia de clases. Un retroceso hist¿«rico. Pese a todo, Julio Caraba?a siente que la hendidura se abre por otro extremo. í░Si existe una brecha es a favor de los j¿«venes. Los mayores [de 64 a?os] han conseguido por primera vez que las pensiones medias sean iguales que los ingresos medios [unos 16.000 euros al a?o] de las personas activas. Algunos pensionistas han tomado carrerilla y quieren m¿ós, pero ese es otro temaí▒, valora.

í░No hay guerra entre grupos, es un debate promovido por los bancosí▒, dicen en CC OO

Ajenos a la velocidad de esos jardines, los j¿«venes esperan que les rescate el paso del tiempo. Su futuro, en parte, es heredar. Confiar en esa incierta contabilidad venidera. í░?Cu¿óntas casas de sus padres les corresponden a estos chicos?í▒, se pregunta Caraba?a. í░Todo el capital acumulado lo heredar¿ón generaciones de solo 300.000 individuosí▒. Otra cuesti¿«n es cu¿óndo. í░Muchos van a heredar, pero con m¿ós de 60 a?os, y adem¿ós, aunque el 80% tenga vivienda en propiedad, no resulta f¿ócil hacerla l¿¬quidaí▒, responde Luis Ayala, catedr¿ótico de Econom¿¬a en la Universidad Rey Juan Carlos. Solamente en Am¿Ğrica del Norte se espera un trasvase de 30 billones de d¿«lares (26 billones de euros) en las pr¿«ximas tres d¿Ğcadas. Pero bastantes herederos tendr¿ón que acorazarse en la paciencia. Un trabajo de UBS Financial Services revel¿« que el 53% de las personas con m¿ós de un mill¿«n de d¿«lares en activos para invertir espera vivir hasta los cien a?os.

Bajo este soportal de sombras alargadas, donde la relaci¿«n entre tiempo, edad y dinero parece ser el patio de recreo de una ¿▓nica generaci¿«n, aparecen propuestas que reinterpretan el problema. El think tank brit¿ónico Resolution Foundation plantea dar una í░herencia de ciudadan¿¬aí▒ de 10.000 libras (11.360 euros) a todos los ciudadanos brit¿ónicos cuando cumplan 25 a?os. Esto limitar¿¬a la fractura entre generaciones. El uso del dinero est¿ó restringido a adquirir o alquilar una vivienda, crear una empresa o abrir un plan de pensiones. El informe acumula peso en sus p¿óginas. El trabajo ha tardado dos a?os en completarse y propone cerca de 35 medidas. Saben lo que se juegan. í░Permitir que siga aumentando la brecha en la riqueza brit¿ónica ser¿¬a un desastre para la movilidad socialí▒, apunta Laura Gardiner, directora de investigaci¿«n del centro. Una vez m¿ós, la vivienda es el rey Sol y casi todo gira a su alrededor. All¿¬ y en Espa?a. í░Los flujos de renta alimentan el patrimonio y cuando son bajos no puedes tener una casa en propiedadí▒, relata Luis Molina, miembro de Economistas Frente a la Crisis. Y esto es trascendente: í░La vivienda es lo que ha permitido a un pensionista con 600 euros dedicar todo su dinero a gastos corrientesí▒.

Pero este poderoso relato de una fractura entre generaciones tambi¿Ğn deja desigualdades internas. En Espa?a, la pensi¿«n media de jubilaci¿«n de un hombre es de 1.232 euros. Mucho m¿ós alta que la de una mujer: 781 euros. Son los datos del Instituto Nacional de la Seguridad Social del a?o pasado. Es decir, los hombres cobran, de promedio, un 57% m¿ós que las mujeres. Estos suelen tener carreras m¿ós largas, sueldos superiores y bases de cotizaci¿«n m¿ós altas. Todo un retrato de una sociedad injusta, con un cielo de cristal que para ellas todav¿¬a parece s¿«lido.

Sin embargo, lejos de la demograf¿¬a, la deuda p¿▓blica, las estad¿¬sticas, la econometr¿¬a; lejos de generaciones m¿ós o menos comprometidas con el destino de los otros, quiz¿ó a todo este desencuentro entre j¿«venes y mayores se responde con un verso de Antonio Machado: í░Lleva el que deja y vive el que ha vividoí▒.

Retar al viejo orden pol¿¬tico

Reino Unido y Espa?a se reflejan en id¿Ğntico espejo. En 2000, el gasto medio de los hogares brit¿ónicos era de 386 libras (439 euros) por semana. Hoy anda en 554 (630 euros). Un aumento del 44%. Pero esta subida ha sido muy desigual entre los grupos sociales. Aquellos que tienen menos de 50 a?os han incrementado su cesta un 35%, pero quienes superan los 65 lo han hecho el 84%. La gran diferencia es que los mayores tienen casas en propiedad. Al igual que en Espa?a, í░los hogares se han convertido en un tema generacional, con votantes j¿«venes apoyando soluciones m¿ós radicales para que las viviendas sean asequibles mientras los viejos propietarios se preocupan, sobre todo, por mantener el precio de sus inmueblesí▒, resume Andy Green, profesor de la University College de Londres (UCL). Y si en una d¿Ğcada los chicos siguen estancados, í░entonces podr¿¬a emerger una poderosa alianza electoral de estos grupos sociales y retar el poder del viejo electoradoí▒, vaticina Green.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma