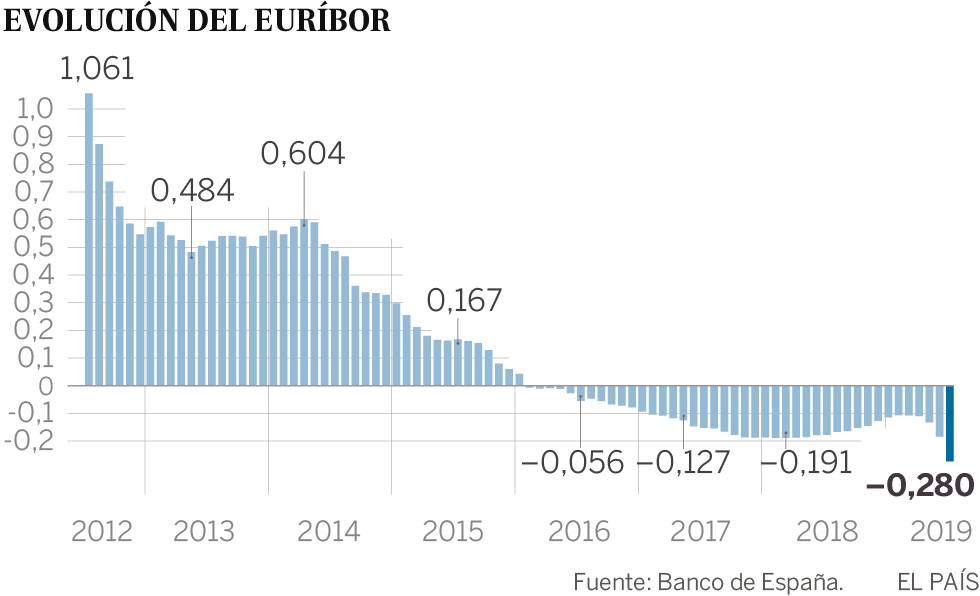

Una carrera sin fin hacia abajo, con un ritmo cada vez más acelerado, y un nuevo mínimo histórico. Este podría ser el resumen de la evolución del euríbor en las últimas semanas. El índice a 12 meses al que está referenciada la aplastante mayoría de las hipotecas espa?olas a tipo variable se encamina a cerrar este mes en el -0,28, el nivel más bajo al que ha llegado nunca. Por efecto de este auténtico desplome, la cuota mensual que deberán pagar los titulares de préstamos hipotecarios a los que toque ahora la revisión anual se abaratará alrededor de 10 puntos básicos, ya que en julio del a?o pasado el euríbor estaba en el -0,18. Pero, según las previsiones de evolución de este índice que manejan los expertos, las hipotecas a tipo variable que se firmen ahora se benefician también de esta caída, puesto que tardarán a?os en igualar el coste actual de los préstamos a tipo fijo, ya de por sí muy bajo.

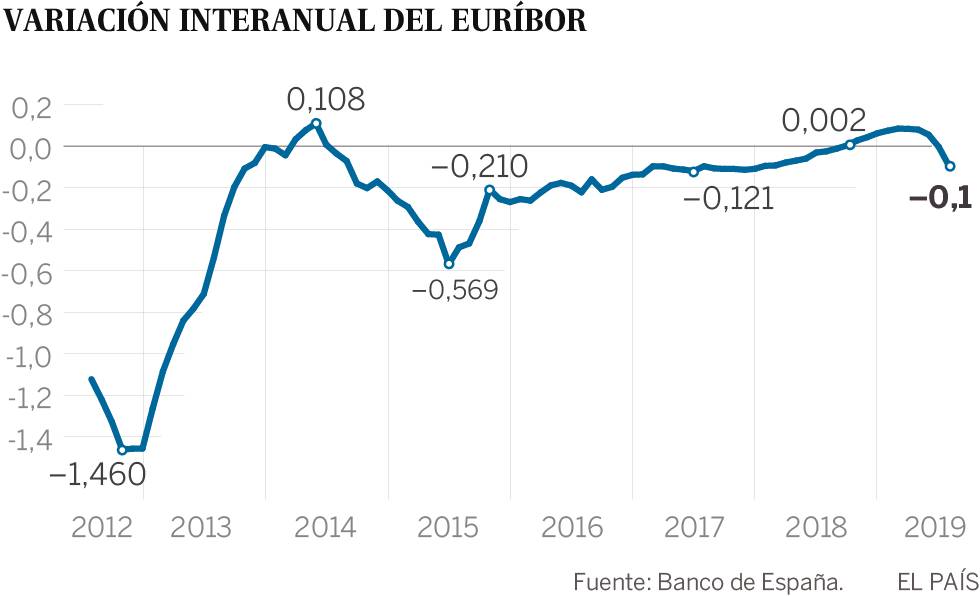

En abril del a?o pasado, tras 26 meses en zona negativa y después de haber tocado fondo en febrero y marzo (-0,191), el euríbor empezó una lenta remontada que hacía vislumbrar su vuelta a valores positivos en un plazo no demasiado largo. Pura quimera. El viento cambió de sentido a principios de este a?o, como se puede apreciar en el primer gráfico. El índice alcanzó -0,108 en febrero y luego se dio la vuelta. En marzo, cerró en -0,109, primera se?al de una inversión de tendencia que le llevó hasta -0,190, el mes pasado.

Ventajas en los créditos antiguos…

Las ventajas de la caída de julio para los que ya tengan una hipoteca a tipo variable —que se calcula sumando al euríbor, que varía cada mes, una parte fija, por ejemplo el 0,99%— son notables. Quien tenga un préstamo de 150.000 euros a pagar en 30 a?os con un diferencial del 0,99%, por ejemplo, pagará este mes una cuota de 163,11 euros frente a los 169,42 que pagaba hace un a?o. Esto supone una rebaja mensual de 6,31 euros o, lo que es lo mismo, 75,72 euros al a?o.

La nueva carrera cuesta abajo del euríbor es la razón por la que “en los últimos meses están aumentando los diferenciales”, se?ala Joaquín Robles, analista del bróker de inversiones XTB. Las hipotecas variables —las únicas a las que afectan directamente los altibajos del euríbor— representan todavia más del 57% de todos los préstamos hipotecarios que se constituyeron sobre vivienda en Espa?a en mayo, según el INE. Y es precisamente por el gran peso que este índice tiene en el conjunto del sistema hipotecario espa?ol que, “si se prevé que continúe a la baja, los bancos suben el diferencial”, con el objetivo de minimizar las pérdidas de rentabilidad en las nuevas hipotecas variables que se firmen ahora.

En su opinión, a los incrementos de los diferenciales registrados en las últimas semanas no es ajena también la entrada en vigor de la nueva Ley de crédito inmobiliario, a mediados de junio, como también detectó el Banco de Espa?a, con una interpretación de los datos en la que no coincidió el Gobierno. En definitiva, los bancos habrían “trasladado al cliente los gastos que la nueva normativa les obliga a asumir”, dice Robles.

… y en los que se firmen ahora

Aún así, este experto destaca que las hipotecas variables siguen siendo más competitivas que los créditos hipotecarios con cuota fija, cuyo tipo medio se situó alrededor del 3,1% en mayo. “Obviamente, si vas a comprar una casa con una hipoteca variable a 30 a?os, es complicado saber con qué tipos de interés vas a terminar, pero, desde luego, si tomamos en cuenta la actual coyuntura económica, se nos hace muy difícil ver una subida de tipos por lo menos en los próximos dos o cuatro a?os”, explica Robles. Y a?ade: “De esta manera, ya te estás garantizando un período a corto plazo de intereses muy bajos”. Según sus cálculos, para que el tipo de interés variable supere al fijo que se da en la actualidad, serán necesarios “por lo menos cinco o siete a?os”.

La merma de la rentabilidad de los préstamos a tipo variable por un euríbor tan bajo, además, hace que las entidades intenten propulsar más las hipotecas a tipo fijo, en las que el índice no influye. “Los bancos aumentarán la oferta de esta clase de hipotecas y se podrán conseguir créditos a 20 a?os a tasas fijas del 1,50% o 1,75%”, augura el catedrático de la Universidad Autónoma de Madrid Juan José Durán.

Coyuntura favorable para los usuarios

Mientras tanto, los factores que empujan el euríbor a la baja continuarán desplegando toda su fuerza, según los expertos consultados. Al estar estrechamente vinculado con los tipos de interés establecidos por el Banco Central Europeo (BCE), que hoy están en el 0%, es muy difícil que este índice evolucione marcadamente al alza. De hecho, a medida que parecía acercarse una hipotética subida de los tipos de interés, desde abril de 2018 hasta el pasado febrero, el euríbor subió. Pero esto fue antes.

Ahora, en XTB no ven ninguna razón por la que el BCE pudiera elevar los tipos. “Desde hace a?o y medio, Europa está desacelerando a un ritmo mucho más fuerte que las demás potencias mundiales”, apunta Robles. “El problema sería que el crecimiento de Estados Unidos y China empiece a ralentizar a un ritmo mucho más fuerte, por el más que probable efecto contagio. Países que ya no crecen —como Italia y Alemania— o que lo hacen muy por debajo de la media de los últimos a?os —como Espa?a y Francia— podrían entrar muy fácilmente en recesión”, a?ade.

Política continuista del BCE

Esta coyuntura, a la que Durán a?ade la incertidumbre sobre cómo se solucionará finalmente el Brexit, obligará el BCE a tomar medidas. Entre ellas, el catedrático cree que el supervisor europeo bajará los tipos de interés, como sugiere en el comunicado posterior a su último Consejo de gobierno. En opinión de Durán, la próxima sustitución de Mario Draghi con Christine Lagarde en el cargo de gobernador del BCE, en noviembre, supondrá primar “las necesidades de crecimiento de la economía europea frente a una visión más ortodoxa de control estricto de la inflación y la inversión”, por lo que “se mantendrá la política actual de expansión monetaria hasta que haya indicios de un crecimiento vigoroso y sostenido”. ?Resultado? “Los tipos de interés seguirán en valores negativos en los próximos dos a?os, como mínimo”, zanja.

Robles no descarta que el euríbor pueda alcanzar nuevos récords negativos en el futuro y, en cualquier caso, lo coloca en niveles muy bajos, por lo menos hasta 2022 o 2024. En la misma línea, Durán ve “bastante probable” que el euríbor a 12 meses siga evolucionando por debajo del cero en los próximos dos a?os y se reduzca hasta el -0,40 a finales de 2019 o principios de 2020. La última estimación central de los analistas de Bankinter, publicada hace un mes, arroja un euríbor a 12 meses en -0,20 a finales de este a?o, -0,10, el próximo, y -0,05 en 2021.