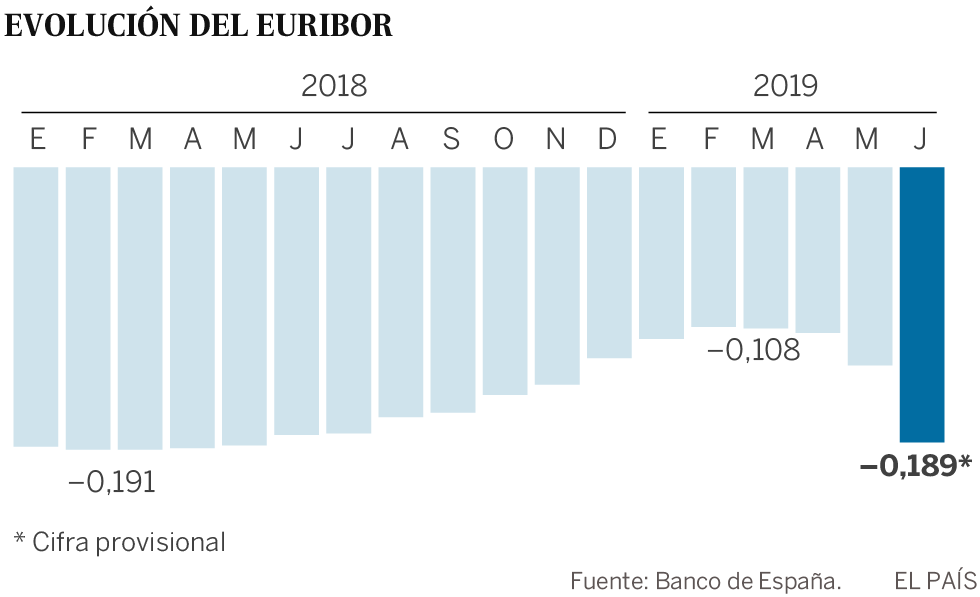

El recelo que muestran estos días los analistas financieros en soltar prenda al hablar del euríbor describe ya de por sí la enorme incertidumbre que proyecta en el mercado la cuarta caída mensual consecutiva del índice de referencia para la aplastante mayoría de las hipotecas variables en Espa?a. Y vaya bajada. A la espera de la implementación definitiva de la nueva metodología para calcular este índice, prevista en oto?o, el euríbor a 12 meses cierra junio en -0,189 (cifra provisional, a falta del dato del viernes), más de cinco puntos básicos menos con respecto a mayo (-0,134) y a solo un paso de batir su récord negativo, registrado en febrero y marzo del a?o pasado, cuando tocó suelo en -0,191.

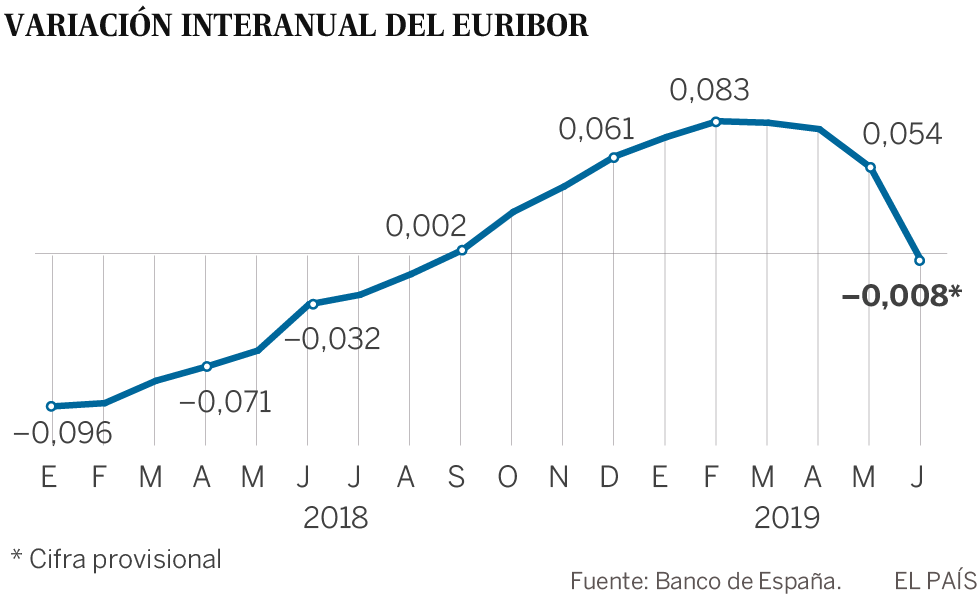

Los usuarios que tengan una hipoteca variable y a los que toque la revisión ahora van a notar un abaratamiento de su cuota, aunque sea muy leve, ya que en su diferencial se les aplicará un euríbor que es 0,8 puntos básicos más bajo que el de hace un a?o, cuando estaba en -0,181. Es la primera vez que las cuotas disminuyen desde agosto del a?o pasado. En el caso de un préstamo de 300.000 euros a 30 a?os con un tipo de interés compuesto por el euríbor más un diferencial del 0,99%, hace un a?o la mensualidad era de 939,12 euros, contra los 938,22 euros actuales, lo que, en el conjunto del a?o, supone un ahorro de 10,8 euros, según cálculos del comparador bancario iAhorro.

“El ritmo de caída del euríbor se ha acelerado en junio, tras las recientes ruedas de prensa de los presidentes de la Reserva Federal y del Banco Central Europeo (BCE), posterior a sus respectivas reuniones en las que deciden la política monetaria”, explica una fuente del mercado. En sus palabras, aparece descontado que la situación económica obligará próximamente a los bancos centrales a aplicar medidas más expansivas, vía bajadas de tipos de interés adicionales o, en el caso del BCE, incluso reactivando la compra de activos (el llamado quantitative easing, que finalizó en diciembre, después de cuatro a?os). De ahí, el nuevo desplome del euríbor.

Vienen curvas

Mientras tanto, las entidades financieras, que ven mermada la rentabilidad de las hipotecas por unos tipos tan bajos, se abrochan el cinturón. “Todo apunta a que en los próximos meses o incluso a?os seguiremos con tipos de interés extraordinariamente bajos”, rese?a la misma fuente, aunque advierte de que “hacer previsiones es fácil, pero acertar con lo que realmente ocurra no tanto”.

Los analistas de Bankinter, en su informe sobre estrategia de inversión en el tercer trimestre, auguran que el euríbor cierre este a?o en torno a -0,2, el próximo, alrededor de -0,10, y 2021 en -0,05. El espejismo de un euríbor que despega rápidamente para recuperar niveles por encima del cero es solo un recuerdo lejano. Al revés, la perspectiva de una todavía larga permanencia en zonas negativas, una situación que se prolonga desde febrero de 2016, es una bocanada de oxígeno más para los titulares de hipotecas variables, pero también un elemento perturbador para los bancos que las concedieron.

Por encima de todo ello, planea la puesta en marcha de una nueva metodología para calcular el euríbor, una tarea que las entidades del Viejo Continente tienen pendiente desde 2013, cuando estallaron los escándalos por las manipulaciones del índice. Tras estos hechos, en los que estuvieron involucrados Deutsche Bank, Societé Générale, Royal Bank of Scotland, JPMorgan, Citigroup, RP Martin, Barclays y UBS, se aprobó un reglamento europeo que impone que, a partir del 1 de enero de 2020, los intereses de los préstamos se basen en un índice fiable y cuya formación sea de una transparencia intachable.

Un nuevo euríbor más bajo

Hasta ahora, el euríbor se ha calculado preguntando diariamente a los 18 bancos que conforman el panel del administrador del índice, el Instituto Europeo de Mercados Monetarios (EMMI, por sus siglas en inglés), con qué tipos de interés estiman que prestarían dinero a otras entidades. Entre ellos, están los espa?oles BBVA, CaixaBank, Cecabank y Santander.

Los que se toman en cuenta no son los costes de financiación realmente aplicados, sino unas previsiones sobre operaciones hipotéticas que, a lo mejor, nunca se llevarán a cabo. De ahí la necesidad de construir un índice que refleje de forma más fiel la realidad. No obstante, como hay muy pocas transacciones reales, la nueva metodología de cálculo será híbrida e incorporará también las estimaciones.

Las simulaciones que el EMMI realizó el a?o pasado para testar su funcionamiento, sin embargo, arrojaron un euríbor más volátil y que podía alcanzar niveles incluso más bajos que los actuales, lo que provoca cierta perplejidad entre los operadores. “Ayudar, no ayuda”, sostiene otra fuente del mercado que no quiere ser identificada. “Si al sistema financiero europeo le presionas aún más con tipos a la baja, no se va a conseguir una mejora de la financiación de la economía y se ponen en riesgo a algunas de las entidades más vulnerables del sistema”, opina.

Esta fuente, quien sostiene conocer a muy pocos defensores de la nueva metodología para calcular el euríbor, duda de que esta refleje mejor la realidad con respecto a la anterior, precisamente por su carácter híbrido. Aún así, no vislumbra ninguna solución a corto plazo. “Es cierto que, en teoría, siempre podría haber la sospecha de que las estimaciones se manipulan, pero, ?cómo calcular el euríbor de otra forma? No se me ocurre, ni a mí ni a nadie”, concluye.

Puesta en marcha progresiva

Sea como fuere, otra fuente del mercado, conocedora del proceso de implementación, asegura rotundamente que la nueva metodología empezará a estar vigente este oto?o, aunque no se ha establecido todavía una fecha exacta. “Su puesta en marcha empezó hace unas semanas y durará unos meses más, una temporada en la que los bancos del panel adoptarán uno tras otro la metodología híbrida”, asevera, por correo electrónico, el secretario general del EMMI, Jean-Louis Schirmann. “Nuestra intención, evidentemente, es cerrar esta fase de implementación progresiva antes de finales de a?o”, confirma Schirmann, quien recuerda que en mayo se presentó también la solicitud para que el nuevo euríbor obtenga el visto bueno de la Financial Services and Markets Authority (el equivalente de la CNMV en Bélgica).

Schirmann desmiente que la lentitud con la que se está llevando a cabo este proceso origine en la presión hacia valores aún más negativos que la nueva metodología ejercería sobre el euríbor. “Esta fase es larga y gradual únicamente porque así evitamos la concentración, en el mismo momento, de riesgos operacionales potenciales”, explica.

En la misma línea, la última fuente citada anteriormente hace hincapié en que “dise?ar e implementar una nueva metodología es una tarea complejísima y tiene consecuencias para muchos actores diferentes” y defiende que “el proceso ha implicado no solo ejercicios de prueba, sino también varias consultas públicas entre las partes interesadas y contactos muy frecuentes con los supervisores, entre muchas otras cosas”. Según esta fuente, no cabe ninguna duda de que el EMMI cumplirá con la fecha límite del 1 de enero de 2020.