El Banco de Espa?a retrasa intervenir sobre los precios de la vivienda por la ralentizaciĻŪn

El organismo supervisor ve "ligeras se?ales de sobrevaloraciĻŪn" en el mercado inmobiliario pero esperarĻĒ al a?o que viene para reclamar a los bancos mĻĒs exigencias de capital

El Banco de Espa?a ha decidido retrasar las medidas para evitar un sobrecalentamiento del crĻĶdito y del mercado inmobiliario. El motivo: una ralentizaciĻŪn econĻŪmica que podrĻŠa hacerlo por sĻŠ sola. En el organismo hay un cierto consenso sobre la necesidad de aumentar las exigencias de colchones de capital a los bancos, lo que frenarĻŠa algo la concesiĻŪn de prĻĶstamos e hipotecas, ayudando a contener los precios de la vivienda. Aunque estos todavĻŠa se encuentran un 29% por debajo del pico de la burbuja, se empiezan a divisar Ą°ligeras se?ales de sobrevaloraciĻŪnĄą, dice el supervisor. Sin embargo, al mismo tiempo se aprecia un incipiente deterioro del mercado inmobiliario. AsĻŠ que se ha optado por aguardar un a?o mĻĒs antes de tomar la iniciativa.

El Banco de Espa?a se plantea estas nuevas exigencias a la banca con carĻĒcter preventivo, a pesar de que el saldo de crĻĶdito concedido apenas crece y de que los precios de la vivienda estĻĒn todavĻŠa un 30% por debajo de las cotas de la burbuja. Estos requisitos son los llamados colchones anticĻŠclicos, que se crearon con la crisis y que consisten en recargos de capital ideados para imponerlos en la parte buena del ciclo y liberarlos cuando vienen mal dadas.

Ya lo explicĻŪ el gobernador Pablo HernĻĒndez de Cos en un discurso este verano: Ą°Son numerosos los ejemplos de recesiones que no han venido precedidas de un crecimiento excesivo del crĻĶdito, lo que plantea la siguiente pregunta: ?estos colchones deberĻŠan constituirse exclusivamente cuando el ciclo de crĻĶdito estĻĒ en una fase alcista o tambiĻĶn cuando la actividad es boyante, es decir, cuando el ciclo econĻŪmico se estĻĒ expandiendo? A mi juicio, es posible justificar con argumentos sĻŪlidos el uso del colchĻŪn de capital anticĻŠclico con el objetivo de acumular capacidad de absorciĻŪn de pĻĶrdidas en ĻĶpocas de bonanza, de modo que pueda utilizarse despuĻĶs en ĻĶpocas difĻŠciles, incluso cuando no exista evidencia de un crecimiento excesivo del crĻĶditoĄą.

SegĻēn se?ala el supervisor en su Informe de Estabilidad Financiera, aunque no hay evidencia de riesgos sistĻĶmicos, los indicadores estĻĒn Ą°convergiendoĄą hacia unas zonas donde deberĻŠan empezar a activarse los colchones, sobre todo en el mercado inmobiliario y en el saldo de crĻĶdito. Ą°El aumento sostenido de los precios de la vivienda todavĻŠa no se ha traducido en una sobrevaloraciĻŪn generalizadaĄą, afirma. Para medirlo se toma un grupo de indicadores basados en la evoluciĻŪn de los precios, las rentas de los hogares, el coste del alquiler y los tipos de interĻĶs.

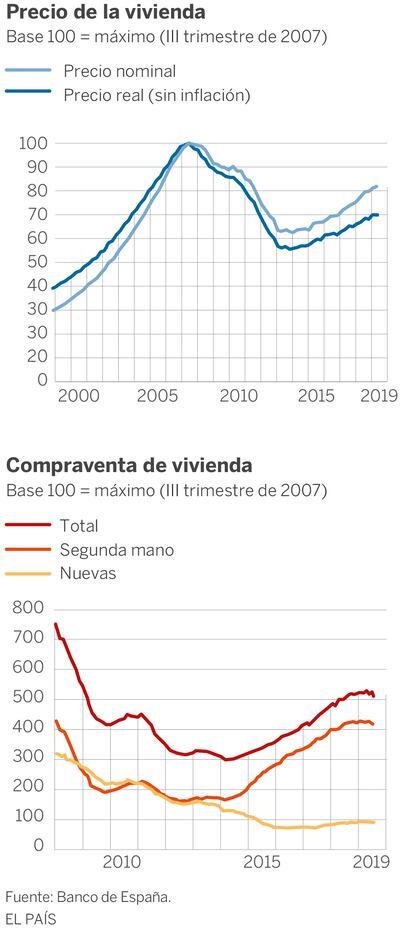

Precio de la vivienda

Base 100 = mĻĒximo (III trimestre de 2007)

Precio nominal

Precio real (sin inflaciĻŪn)

100

90

80

70

60

50

40

30

30

20

0

2000

2005

2010

2015

2019

Compraventa de vivienda

Base 100 = mĻĒximo (III trimestre de 2007)

Total

Segunda mano

Nuevas

800

700

600

500

400

300

200

100

0

2010

2015

2019

Fuente: Banco de Espa?a.

EL PA?S

Precio de la vivienda

Base 100 = mĻĒximo (III trimestre de 2007)

Precio nominal

Precio real (sin inflaciĻŪn)

100

90

80

70

60

50

40

30

30

20

0

2000

2005

2010

2015

2019

Compraventa de vivienda

Base 100 = mĻĒximo (III trimestre de 2007)

Total

Segunda mano

Nuevas

800

700

600

500

400

300

200

100

0

2010

2015

2019

Fuente: Banco de Espa?a.

EL PA?S

Precio de la vivienda

Compraventa de vivienda

Base 100 = mĻĒximo (III trimestre de 2007)

Base 100 = mĻĒximo (III trimestre de 2007)

Total

Precio nominal

Segunda mano

Precio real (sin inflaciĻŪn)

Nuevas

800

100

90

700

80

600

70

500

60

400

50

40

300

30

200

30

100

20

0

0

2010

2015

2019

2000

2005

2010

2015

2019

Fuente: Banco de Espa?a.

EL PA?S

En cuanto al crĻĶdito brindado al sector privado no financiero, este se hundiĻŪ con la crisis desde el 260% del PIB hasta estabilizarse en el 132%. La cifra se halla ahora en la media de la eurozona y supone unos 30 puntos mĻĒs que cuando Espa?a entrĻŪ en la moneda Ļēnica. Que haya unos 30 puntos mĻĒs de deuda se justifica porque en la eurozona los tipos son mĻĒs bajos. Dicho esto, el supervisor sostiene que se ha alcanzado un punto en el que hay que empezar a vigilar, ya que las cantidades son grandes y, segĻēn sus indicadores, se entrarĻŠa en un terreno vulnerable de darse un recorte de rentas o una subida de tipos.

En general, el diagnĻŪstico de la instituciĻŪn es que para no repetir errores hay que empezar a construir estos colchones con tiempo, incluso si aĻēn se estĻĒ lejos de los parĻĒmetros de una burbuja. MĻĒxime cuando ademĻĒs las entidades tienen unos niveles de capital bajos, a la cola de la UE.

Indicadores de desequilibrio

en los precios

El ĻĒrea sombreada representa la franja entre mĻŠnimos y mĻĒximos de un grupo de indicadores del sector inmobiliario basados en precios, rentas, coste de alquiler y tipos de interĻĶs.

En puntos

PrevisiĻŪn

50

40

30

20

10

0

ĻC10

ĻC20

ĻC30

ĻC40

ĻC50

2000

2005

2010

2015

2020

Intensidad del crĻĶdito

Se calcula como el cambio anual en el crĻĶdito al sector privado no financiero dividido por el PIB acumulado de los Ļēltimos cuatro trimestres.

PrevisiĻŪn

40

30

20

10

0

ĻC30

ĻC20

ĻC30

2000

2005

2010

2015

2020

Fuente: Banco de Espa?a.

EL PA?S

Indicadores de desequilibrio

en los precios

El ĻĒrea sombreada representa la franja entre mĻŠnimos y mĻĒximos de un grupo de indicadores del sector inmobiliario basados en precios, rentas, coste de alquiler y tipos de interĻĶs.

En puntos

PrevisiĻŪn

50

40

30

20

10

0

ĻC10

ĻC20

ĻC30

ĻC40

ĻC50

2000

2005

2010

2015

2020

Intensidad del crĻĶdito

Se calcula como el cambio anual en el crĻĶdito al sector privado no financiero dividido por el PIB acumulado de los Ļēltimos cuatro trimestres.

PrevisiĻŪn

40

30

20

10

0

ĻC30

ĻC20

ĻC30

2000

2005

2010

2015

2020

Fuente: Banco de Espa?a.

EL PA?S

Indicadores de desequilibrio

en los precios

Intensidad del crĻĶdito

El ĻĒrea sombreada representa la franja entre mĻŠnimos y mĻĒximos de un grupo de indicadores del sector inmobiliario basados en precios, rentas, coste de alquiler y tipos de interĻĶs.

Se calcula como el cambio anual en el crĻĶdito al sector privado no financiero dividido por el PIB acumulado de los Ļēltimos cuatro trimestres.

En puntos

PrevisiĻŪn

PrevisiĻŪn

50

40

40

30

30

20

20

10

10

0

0

ĻC10

ĻC20

ĻC30

ĻC30

ĻC20

ĻC40

ĻC30

ĻC50

2000

2005

2010

2015

2020

2000

2005

2010

2015

2020

Fuente: Banco de Espa?a.

EL PA?S

Sin embargo, la desaceleraciĻŪn ha cambiado los planes del Banco de Espa?a. En principio, prevĻĶ que se seguirĻĒ creciendo pero a unos ritmos mĻĒs moderados y con unos riesgos crecientes. En el inmobiliario advierte de una ralentizaciĻŪn iniciada desde finales de 2018 por la menor demanda interna, a pesar de las condiciones de financiaciĻŪn y la creaciĻŪn de empleo, ahora algo menor. La incertidumbre se ha trasladado al mercado, afirma en el informe. Y destaca que se han endurecido los criterios para dar hipotecas. Aun asĻŠ, apunta que Ą°los precios siguen creciendo, si bien con una cierta desaceleraciĻŪn, por lo que habrĻĒ que vigilar su evoluciĻŪnĄą.

Ante un enfriamiento que podrĻŠa corregir esta situaciĻŪn, el Banco de Espa?a ha concluido que esperarĻĒ. No quiere precipitarse y ponerlos en marcha para luego tener que desactivarlos. AsĻŠ le sucediĻŪ al Banco de Inglaterra, que los aprobĻŪ para tener que retirarlos casi de inmediato por el referĻĶndum del Brexit.

En el supuesto de que se confirmase el escenario central y solo hubiese una ralentizaciĻŪn hacia crecimientos mĻĒs bajos pero estables, entonces en 2020 se aprobarĻŠan estos requisitos adicionales de solvencia. Una vez impuestos, las entidades tendrĻŠan un a?o para conseguir el capital y en 2021 estarĻŠan en vigor. En el proceso la banca se verĻŠa obligada a frenar algo el crĻĶdito porque cuanto mĻĒs presten mĻĒs capital necesitarĻĒn como colchĻŪn. PaĻŠses como Francia ya los han activado. Hasta un total de siete de los 19 del euro. Su aplicaciĻŪn depende del regulador nacional.

Este mismo miĻĶrcoles, el vicepresidente del BCE, Luis de Guindos, ha pedido que estos colchones se eleven en la zona euro para prepararse ante una potencial crisis. La declaraciĻŪn ha provocado que las entidades se desplomen en Bolsa.

El Banco de Espa?a quiere que se amasen unos colchones suficientes para cuando haga falta. Sin embargo, tambiĻĶn intenta suavizar la entrada en vigor para que los cambios de comportamiento no sean bruscos. Por eso, es importante introducirlos poco a poco. SegĻēn explican fuentes del banco, los costes de aplicarlos asĻŠ son bajos y, en cambio, los beneficios resultan muy altos cuando en un momento de necesidad estos recursos se pueden liberar con rapidez y permiten a las entidades no reducir tanto el crĻĶdito.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma