El difšȘcil arte de hacer previsiones

Organismos y Gobiernos se ven abocados a cambiar, con cada vez mayor frecuencia, sus pronšźsticos econšźmicos en un mundo muy volšątil

"Predecir es muy difšȘcil, especialmente si es sobre el futuroĄ±, reza una frase plagada de sorna y que se le atribuye al padre de la fšȘsica cušąntica, Niels Bohr, pero cuya autoršȘa real quedaršą en la nebulosa de la historia. Apenas nadie predecšȘa en abril de 2015 que el Reino Unido saldršȘa del bloque comšČn europeo; el referšŠndum ya habšȘa sido convocado, sšȘ, pero la amenaza era lejana: ?quišŠn pensaršȘa que la siempre racional Gran Breta?a se complicaršȘa la vida? El final es bien conocido: las encuestas fallaron y los britšąnicos votaron por abandonar el barco en una gran sacudida que abršȘa de par en par las puertas a la incertidumbre. En aquella primavera de hace un lustro, pocos fuera de EE UU sabšȘan de Donald Trump algo mšąs que lo bšąsico: que era un multimillonario šąvido de popularidad y habitual de los reality shows que habšȘa cimentado su fortuna en los casinos y el ladrillo. ?QuišŠn pensaršȘa que a?o y medio despušŠs ganaršȘa las elecciones presidenciales? Pero las encuestas, de nuevo, fallaron y su llegada a la Casa Blanca cambišź por completo las reglas globales del juego: adišźs al multilateralismo; hola al proteccionismo y al negacionismo climšątico. Y hola, sobre todo, a una era en la que pronosticar ĄȘuna profesišźn, por definicišźn, de riesgoĄȘ es cada vez mšąs complicado y la brecha entre las proyecciones y la realidad, cada vez mayor.

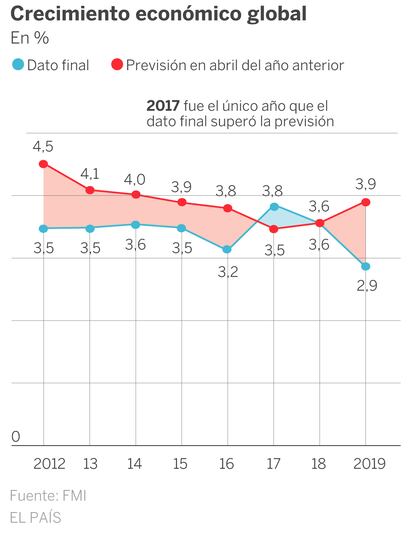

En lo econšźmico, una secuencia se ha convertido ya en habitual. Los organismos internacionales hacen pšČblico su pronšźstico de crecimiento global para el a?o siguiente; meses despušŠs, los indicadores de coyuntura quedan por debajo de lo esperado; los pronosticadores incorporan la novedad en sus modelos y rebajan su previsišźn inicial que, pese a todo, acaba pasšąndose de optimista cuando se somete a la prueba del algodšźn: el contraste con el dato final. Y vuelta a empezar. En el caso del FMI, la gran referencia, šŠsta ha sido la dinšąmica en seis de los ocho šČltimos a?os, con desviaciones que oscilan entre el punto porcentual del a?o pasado y las cuarto dšŠcimas de 2014 y 2015. En 2018 dio en el clavo y en 2017 se quedšź corto: pronosticšź un 3,5% y el mundo crecišź un 3,8%.

Crecimiento econšźmico global

En %

Dato final

Previsišźn en abril del a?o anterior

2017 fue el šČnico a?o que el dato final superšź la previsišźn

4,5

4,1

4,0

3,9

3,9

3,8

3,8

3,6

3,6

3,6

3,5

3,5

3,5

3,5

3,2

2,9

0

2012

13

14

15

16

17

18

2019

Fuente: FMI

EL PA?S

Crecimiento econšźmico global

En %

Dato final

Previsišźn en abril del a?o anterior

2017 fue el šČnico a?o que el dato final superšź la previsišźn

4,5

4,1

4,0

3,9

3,9

3,8

3,8

3,6

3,6

3,6

3,5

3,5

3,5

3,5

3,2

2,9

0

2012

13

14

15

16

17

18

2019

Fuente: FMI

EL PA?S

Crecimiento econšźmico global

En %

2017 fue el šČnico a?o que el dato final superšź la previsišźn

Dato final

Previsišźn en abril del a?o anterior

4,5

4,1

4,0

3,9

3,9

3,8

3,8

3,6

3,6

3,6

3,5

3,5

3,5

3,5

3,2

2,9

0

2012

2013

2014

2015

2016

2017

2018

2019

Fuente: FMI

EL PA?S

Ą°Las dinšąmicas econšźmicas, demogršąficas y de desigualdad estšąn provocando un crecimiento potencial mšąs plano en las economšȘas avanzadas, una cierta japonizacišźnĄ±, opina Federico Steinberg, del Real Instituto Elcano. Ą°No acabamos de asumirlo y por eso el crecimiento acaba siendo sistemšąticamente mšąs bajo que las previsionesĄ±. A ese factor, el tambišŠn profesor de la Universidad Autšźnoma de Madrid, suma un elemento adicional: la incertidumbre Ą°radicalĄ±. Ą°Hay cambios estructurales que hacen muy complejo saber en qušŠ entorno nos estamos moviendo, con elementos cambiantes en cuestiones que dšąbamos por sentadas: tensiones tecnolšźgicas, proteccionismoĄ Hacer proyecciones siempre ha sido muy difšȘcil, pero ahora mšąsĄ±.

Las desviaciones aumentan si se trata de adelantarse a un futuro lejano, aumentando las voces de quienes se preguntan si realmente tiene sentido ese ejercicio. Por ejemplo, a cinco a?os vista: en 2012 se auguraba un crecimiento del PIB global del 4,7% en 2017 y la cifra quedšź en el 3,8%; el 4,5% vaticinado para 2018 en la ya lejana primavera de 2013 se fue al 3,6%; y el 4% previsto en 2014 para el ejercicio recišŠn terminado se quedaršą en el 2,9%. "No tenšȘamos incorporada la guerra comercial entre EE UU y China", reconoce a EL PA?S Gian Maria Milesi-Ferretti, subdirector del Departamento de Estudios del Fondo. "Ademšąs, hemos visto crisis mucho mayores de lo previsto en Argentina, TurqušȘa, Venezuela o Iršąn". En este šČltimo caso, el FMI esperaba que cerrase el ejercicio en positivo "y ha acabado cayendo un 10%", segšČn los datos que maneja Milesi-Ferretti.

El optimismo en las proyecciones econšźmicas tiene algo de paradšźjico: coincide en el tiempo, como recordaba recientemente Fernando VallespšȘn, con una adiccišźn global al negativismo y las distopšȘas incluso cuando los datos duros ĄȘde los que el mšŠdico y divulgador Hans Rosling da buena cuenta en el luminoso Factfulness (Deusto, 2018)ĄȘ apuntan en direccišźn contraria.

Exceso de confianza

Con todo, pasarse de largo en las previsiones dista mucho de ser una novedad. Paul Beaudry (Vancouver School of Economics, hoy nšČmero dos del banco central canadiense) y Tim Willems (FMI) constataban recientemente cšźmo el Ą°exceso de optimismoĄ± en las previsiones de crecimiento mundial del FMI se ha traducido, desde 1990, en unos pronšźsticos superiores en 0,6 puntos a lo que finalmente dictšź la realidad. Antes de la Gran Crisis, la dinšąmica era la opuesta: se subestimšź el PIB en 13 de los 18 ejercicios que van de 1990 a 2007. Aquel a?o, el šČltimo del ciclo alcista, se dieron la vuelta las tornas, lo que apunta a un cierto sesgo procšȘclico: cuando la economšȘa estšą en un buen momento la tendencia es a pecar de optimismo y en tiempos de vacas flacas se impone el pesimismo. Ą°HayĄ±, critica Ashoka Mody, de Princeton, Ą°una visišźn anticuada de las dinšąmicas econšźmicas que lleva a predecir una aceleracišźn continua del crecimiento. En algunos modelos, la economšȘa siempre rebotaĄ±.

El Banco Central Europeo tampoco es ajeno al error en los pronšźsticos, especialmente ante horizontes amplios. Ą°Hay un espacio significativo de mejora en las predicciones de largo plazo (...) con una fuerte tendencia a la sobreprediccišźnĄ±, escriben dos economistas del propio instituto emisor ĄȘGeorgios Kontogeorgos y Kyriacos LambriasĄȘ en una reciente evaluacišźn sobre la capacidad predictiva del organismo. Pršącticamente todos los analistas aceptan que el crecimiento potencial es menor, apunta Rafael DomšŠnech, de BBVA. Ą°Incorporamos la nueva evidencia a nuestras previsiones, pero el pasado siempre pesa mucho y a veces somos presos de nuestras propias hipšźtesisĄ±. ?Falla, entonces, el modelo? Ą°No: fallan los diagnšźsticos o aumentan las incertidumbres. Y en un momento de cambio generalizado, la desviacišźn es mayorĄ±.

El pesimismo sobre la economšȘa no seršȘa bueno: hay riesgo de retroalimentacišźn y de profecšȘa autocumplida. Ą°Si un Gobierno dijese que hay una alta probabilidad de recesišźn o bajo crecimiento, la inversišźn y el consumo se veršȘan afectados, y la economšȘa empeoraršȘa ašČn mšąsĄ±, resume por correo electršźnico John Hawkins, de la Universidad de Canberra. Pero el exceso de optimismo tampoco. Los fallos, como recuerda Jeffrey Frankel, profesor de EconomšȘa en Harvard y uno de los expertos que mšąs y mejor ha estudiado la cuestišźn, no son inocuos. Ą°El crecimiento es genuinamente difšȘcil de predecir, pero los errores al alza en los cšąlculos gubernamentales ĄȘquizšą por un cierto pensamiento ilusoĄȘ, son mšąs sistemšąticos y [con consecuencias] peores: les permite contar con ingresos mšąs altos en sus PresupuestosĄ±. En esto, la literatura econšźmica es implacable: las crisis fiscales y de balanza de pagos son harto mšąs probables cuando las proyecciones se pasan de largo que cuando aciertan o se quedan cortas. Atentos.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma