Las ejecuciones hipotecarias sobre vivienda habitual cayeron un 21% en 2023 pese a la subida de tipos

M¿ós de la mitad de los casos siguen siendo de casas compradas en lo m¿ós ¿ólgido de la burbuja de principios de siglo

La subida de los tipos de inter¿Ğs m¿ós abrupta en la historia del Banco Central Europeo (BCE), y el encarecimiento de los pr¿Ğstamos que la ha acompa?ado, no se est¿ón reflejando en las ejecuciones hipotecarias. Al menos, de momento. Los ¿▓ltimos datos del INE, publicados este mi¿Ğrcoles, se?alan que estos procedimientos, con los que el prestamista inicia los tr¿ómites para hacerse con el inmueble ante el impago del prestatario, retrocedieron con fuerza el a?o pasado. En concreto, en Espa?a se registraron 9.248 ejecuciones hipotecarias sobre vivienda habitual, lo que es un 21% menos que el a?o anterior. A grandes rasgos, la foto de 2023 es la del a?o con menores casos desde la pandemia, pero con m¿ós casos que en los a?os previos a esta. Aunque ambos datos tienen algo de truco.

Por un lado, el descenso respecto a los niveles de 2021 y 2022 se achaca al efecto de la covid. Es algo que se ve¿¬a observando en los ¿▓ltimos trimestres. Como en 2020 los juzgados y los registros (que son la fuente de la que bebe la estad¿¬stica) estuvieron cerrados o funcionando a medio gas durante un tiempo, eso provoc¿« un embalsamiento de casos que hizo crecer las estad¿¬sticas cuando fue posible retomar los procedimientos. Luego, poco a poco, la situaci¿«n se fue normalizando y de ah¿¬ que Espa?a lleve mostrando retrocesos interanuales durante los ¿▓ltimos seis trimestres.

Pero eso no es todo. El mayor nivel que antes de la pandemia se explica por un cambio legal. Los a?os 2018 y 2019 fueron, en lo que a ejecuciones hipotecarias se refiere, tan at¿¬picos como 2020. Sentencias europeas y nacionales pusieron en entredicho la capacidad de los bancos para iniciar la ejecuci¿«n con impagos m¿¬nimos. Y la situaci¿«n se clarific¿« en una ley que entr¿« plenamente en vigor en junio de 2019. Hasta entonces, las entidades pasaron un tiempo acumulando casos para evitar pillarse los dedos hasta que la situaci¿«n estuviera clara. Y a partir de entonces es cuando pudieron acudir de nuevo a los juzgados con la garant¿¬a de que el procedimiento no se considerar¿¬a abusivo si respetaba unas determinadas condiciones.

Esos requisitos son los que, a su vez, explican que todav¿¬a sea pronto para ver si la escalada de precio de las hipotecas acabar¿ó pasando factura a muchos hogares espa?oles. Desde 2019 la norma exige que el prestatario deje de pagar 12 cuotas o el equivalente al 3% del pr¿Ğstamo para iniciar una ejecuci¿«n (eso en la primera parte del pr¿Ğstamo, luego las condiciones a¿▓n se endurecen m¿ós). Por tanto, aunque el eur¿¬bor empez¿« a subir en marzo de 2022 y, para una hipoteca media con inter¿Ğs variable, se calcula que la cuota mensual es ahora unos 300 euros m¿ós cara que en 2021, todav¿¬a deber¿¬a pasar m¿ós tiempo para que eso se refleje en las ejecuciones.

Adem¿ós, a diferencia de lo que pas¿« en la burbuja inmobiliaria de principios de siglo, las entidades siempre han defendido que la situaci¿«n de los ¿▓ltimos a?os ha sido muy diferente. Forzados en ocasiones por normativa europea y presionados por la crisis reputacional que los acompa?¿« durante toda la crisis financiera (y m¿ós all¿ó), los bancos han defendido que sus clientes con hipoteca son ahora mucho m¿ós solventes. Y las tasas de morosidad, que podr¿¬an considerarse una especie de indicador avanzado de futuras ejecuciones, est¿ón d¿óndoles la raz¿«n hasta ahora. A ello se une que el comportamiento ante situaciones de impago no es el mismo que a?os atr¿ós, tras cambios legales como el de 2019, la aprobaci¿«n de c¿«digos de buenas pr¿ócticas y un n¿▓mero considerable de varapalos judiciales por cl¿óusulas abusivas.

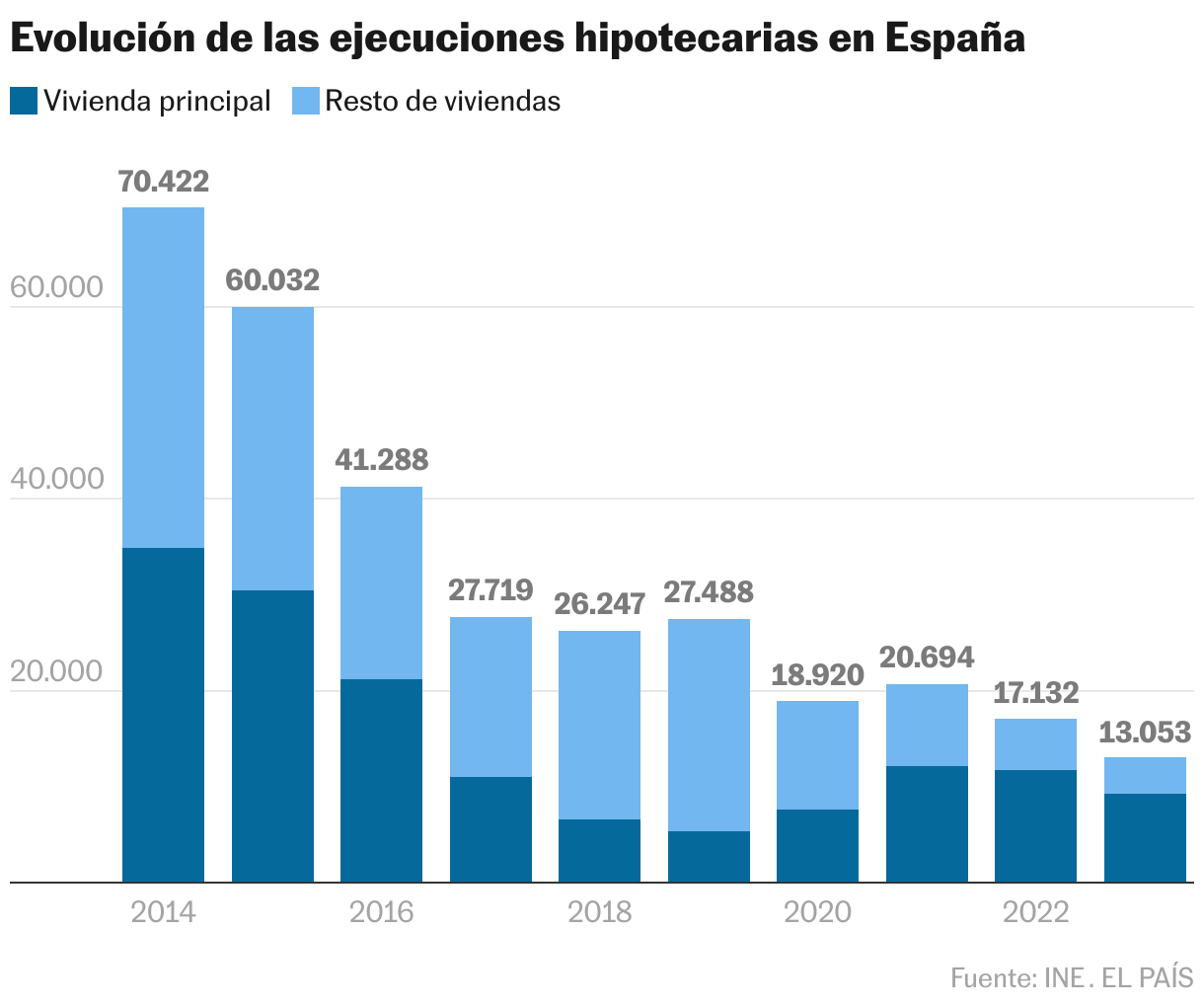

Todo ello cristaliza en una estad¿¬stica que todav¿¬a es m¿ós llamativa si se ampl¿¬a el foco fuera de la vivienda habitual. Para el conjunto de casas (es decir, sumando todas sean de quien sean y tanto si son para vivir como si se usan como segunda residencia), las ejecuciones el a?o pasado retrocedieron casi un 24%, con un total de 13.053 casos que marcan el m¿¬nimo hist¿«rico desde que en 2014 se inici¿« la medici¿«n. Si se mira solo a viviendas de personas jur¿¬dicas, algo que los expertos consideran sintom¿ótico de la marcha de las empresas y la econom¿¬a en general, las 1.768 ejecuciones certificadas representan un desplome todav¿¬a m¿ós abultado: el 36,5%. Y por ¿▓ltimo, si se miran todas las fincas (sean vivienda u otro tipo de inmueble urbano o r¿▓stico), el INE da cuenta de 19.270 ejecuciones en 2023, que son un 26,7% menos que el ejercicio anterior.

Al observar solo los datos del ¿▓ltimo trimestre del a?o, los ¿▓ltimos publicados por el INE, se observa que la tendencia de las ejecuciones a la baja todav¿¬a no ha vivido una inflexi¿«n. De hecho, en ese trimestre la brecha es mayor que en el conjunto del a?o y, compar¿óndolo con el mismo periodo del ejercicio anterior, los casos de viviendas principales retroceden casi un 25%. La tendencia, adem¿ós, es consistente en todas las comunidades aut¿«nomas, que vieron retroceder las ejecuciones hipotecarias sobre vivienda en 2023. Y otra cosa que no cambia es la extraordinaria cicatriz que la burbuja inmobiliaria de principios de siglo sigue dejando en esta estad¿¬stica. M¿ós de la mitad de las ejecuciones del cuarto trimestre del a?o pasado, un 52,8%, fueron de viviendas compradas en solo cuatro a?os: de 2005 a 2008.

Sigue toda la informaci¿«n de Econom¿¬a y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma