El conflicto en el mar Rojo y la inflaciʫn

La disrupciʫn del transporte y la subida vertiginosa de los fletes plantean un nuevo desafʬo

La geopolʬtica irrumpe otra vez en la dinĘómica de la economʬa, y lo hace por su vertiente mĘós sensible, es decir la inflaciĘ«n. Se esperaba un 2024 sin grandes turbulencias en materia de precios, facilitando la convergencia hacia niveles cercanos al objetivo del BCE a finales del ejercicio, siendo ĘŽste un terreno propicio a la tan ansiada relajaciĘ«n de la polʬtica monetaria.

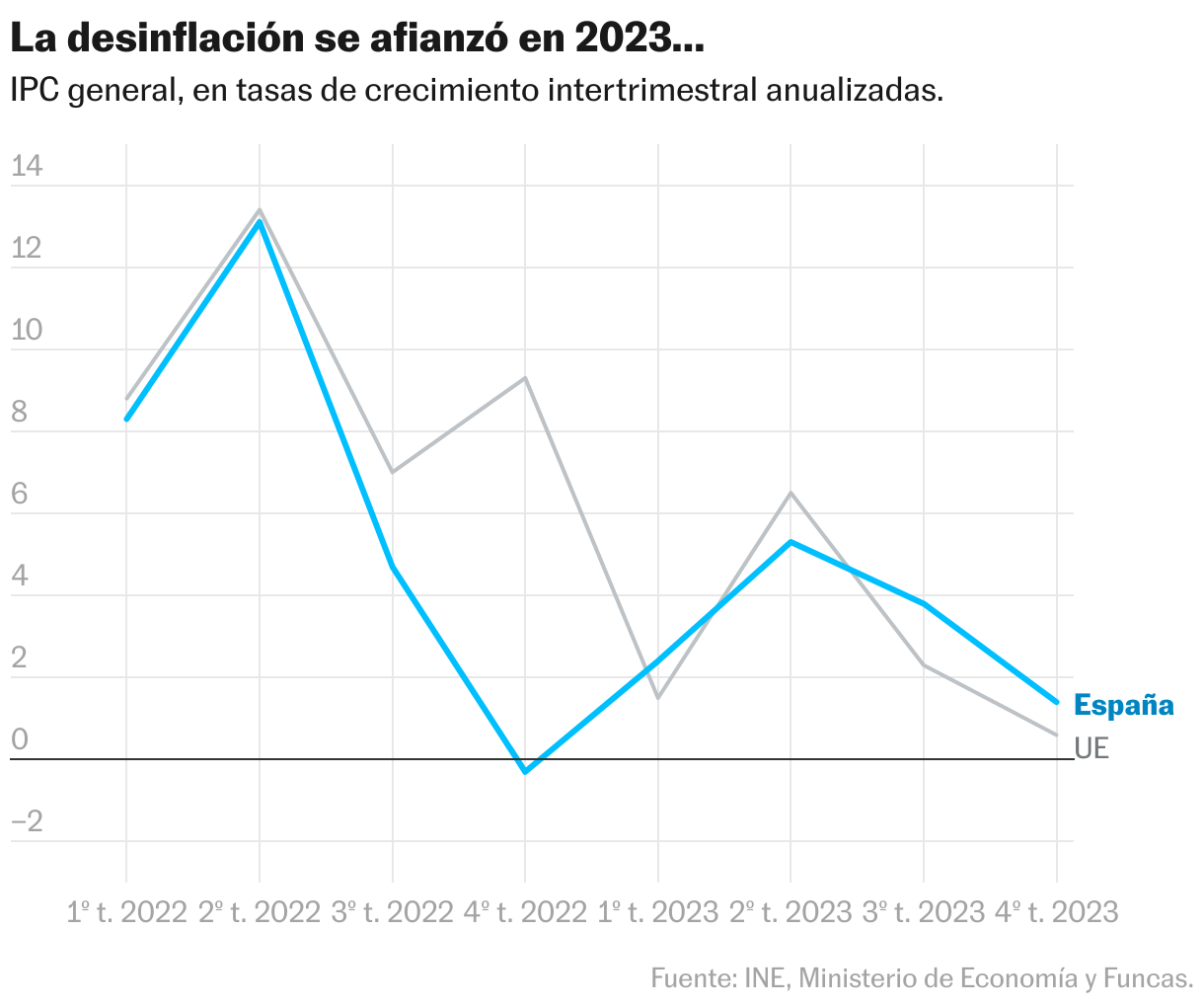

Los datos mĘós recientes eran coherentes con este escenario benĘŽvolo: diciembre cerrĘ« con un IPC plano, frente a las subidas que suelen prevalecer en el periodo navide?o. TambiĘŽn se afianzĘ« la moderaciĘ«n de la cesta de la compra, gracias al ligero abaratamiento de los alimentos (una dĘŽcima porcentual menos en el mes, recortando la tasa interanual hasta el 6,7%, lejos del doble dʬgito soportado por las familias hasta el oto?o). Por otra parte, la desinflaciĘ«n se ha extendido: uno de cada tres componentes del IPC, el doble que en enero pasado, tiene ya una tasa de inflaciĘ«n inferior al 2%. A la inversa, la inflaciĘ«n excede el 6% para uno de cada cuatro componentes, la mitad que a inicios de 2023.

MĘós allĘó de los altibajos mensuales, la evoluciĘ«n tendencial estaba siendo favorable, a tenor del incremento inferior al 2% observado en el conjunto del cuarto trimestre (en concepto de tasa trimestral anualizada). Como la trayectoria ha sido la misma en la eurozona, se acariciaba la posibilidad de una reducciĘ«n de los tipos de interĘŽs durante los prĘ«ximos meses.

Sin embargo, el riesgo de desbordamiento del conflicto entre Israel y Palestina arroja un jarro de agua frʬa a este panorama alentador. Ante la intensificaciĘ«n de los ataques hutʬes a los buques mercantes que circulan por el mar Rojo, la reacciĘ«n militar de una coaliciĘ«n de paʬses liderada por EE UU no se ha hecho esperar y amenaza con provocar represalias de IrĘón y otros aliados de las milicias chiitas. El resultado es una parĘólisis de la navegaciĘ«n en una zona estratĘŽgica para la economʬa mundial por la cual transita entre el 10% y e 20% del comercio mundial de mercancʬas.

Se estima que, en su intento de sortear esta regiĘ«n, el transporte entre Asia y Europa sufre entre dos y tres semanas de retraso, lo que redunda en un fuerte encarecimiento de los costes. SegĘ▓n el ʬndice de precios Freightos, los fletes para esa ruta se han disparado en un 242% en los dos Ę▓ltimos meses. Esta es una magnitud que, de prolongarse en el tiempo, es susceptible de interrumpir el proceso de desinflaciĘ«n: segĘ▓n estimaciones del FMI fundamentadas en la experiencia pasada, la duplicaciĘ«n del coste del transporte genera una subida del IPC de seis dĘŽcimas.

Afortunadamente, la sobreoferta de contenedores es un factor atenuante. Habida cuenta de la debilidad de los intercambios mundiales, la demanda es aproximadamente un 20% inferior a la oferta de contenedores, un desequilibrio susceptible de mitigar el impacto del incremento de los tiempos de transporte í¬pero no de anularloí¬.

Las hostilidades tambiĘŽn amenazan con desestabilizar los mercados energĘŽticos. Como algunos de los paʬses involucrados son grandes exportadores de hidrocarburos, los precios han empezado a resentirse y la cotizaciĘ«n del barril de Brent repunta ya por encima de los 80 dĘ«lares. El impacto es todavʬa manejable, pero mucho dependerĘó de la evoluciĘ«n de la conflagraciĘ«n y su extensiĘ«n.

Con todo, partiendo de la hipĘ«tesis de un conflicto concentrado en el tiempo, la desescalada del IPC deberʬa proseguir. La reversiĘ«n parcial de los recortes de IVA y de otros impuestos instrumentados tras la guerra en Ucrania tendrĘó efectos puntuales, pero sin quebrar la senda de desinflaciĘ«n. No obstante, en un escenario de tensiones geopolʬticas incrementadas, los precios acabarĘón por reaccionar, con el doble inconveniente de erosionar el maltrecho poder adquisitivo de los hogares y de constre?ir el margen de maniobra del BCE para reducir los tipos de interĘŽs. La economʬa, otra vez en el alambre.

IPC

Las energías fósiles siguen siendo uno de los principales talones de Aquiles de la desinflación. Partiendo de la hipótesis de un precio del petróleo estable en torno a sus niveles actuales, se prevé un incremento del IPC del 3,2% para el conjunto del 2024, tres décimas menos que en el pasado ejercicio. Por su parte, el IPC subyacente (descontando la energía y los alimentos frescos), descendería hasta el 2,9%, menos de la mitad que en 2023. En un escenario en el que el precio del petróleo asciende hasta 100 dólares, la tasa de inflación media anual sería del 3,7%, y la subyacente del 3,3%.

Sigue toda la informaciʫn de Economʬa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.