Fracaso y estafa social

La reforma de la ley de arrendamientos urbanos de 2013 vulnera el derecho a una vivienda digna

Las rentas de alquiler de grandes ciudades como Barcelona o Madrid han llegado en solo tres a?os a m¨˘ximos hist¨®ricos a la vez que los desahucios por impago tambi¨¦n se han incrementado

En mayo del 2013, a instancias del Gobierno del PP, el Congreso de los Diputados aprob¨® el Proyecto de Ley de medidas de flexibilizaci¨®n y fomento del mercado del alquiler de viviendas que reformaba la Ley de Arrendamientos Urbanos (LAU) vigente desde el a?o 1994. En la exposici¨®n de motivos de la ley, la reforma se justificaba en la anomal¨Şa que representaba en el contexto europeo el d¨¦bil mercado de alquiler y la elevada tasa de propiedad de la vivienda habitual. Se quer¨Şa dinamizar el mercado del alquiler con el objeto de ampliar el parque de vivienda destinado a ese fin y con ello que las rentas de alquiler fueran m¨˘s bajas y asumibles para los inquilinos, as¨Ş como equilibrar los derechos entre arrendadores y arrendatarios.

La f¨®rmula para ello que dispuso el Gobierno fue la liberalizaci¨®n casi total del contrato de arrendamiento. ?ste podr¨Şa tener cualquier duraci¨®n pactada por las partes aunque el contrato ordinario y sus pr¨®rrogas se reduc¨Şan de 5+3 a?os a 3+1 a?os, el incremento anual de rentas dejaba de estar vinculado al IPC y se ampliaban las causas de extinci¨®n del alquiler como para los casos de compraventa de la vivienda o de necesidad de ¨¦sta por el propietario o de sus familiares. Complementariamente, tambi¨¦n se simplificaron y aceleraron los procesos de desahucio por impago del alquiler.

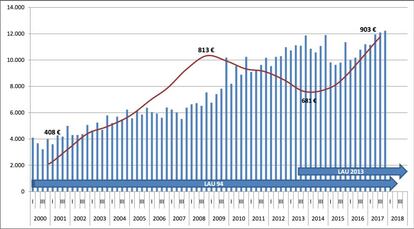

En el periodo 2007-2013, con la LAU 94 vigente, las rentas de alquiler bajaron a la vez que los contratos se multiplicaron

Entre los a?os 2006 y 2007, como efecto del pinchazo de la burbuja inmobiliaria, empieza un fuerte descenso de las operaciones de compraventa de primera vivienda, ello se traduce en un incremento sostenido de contratos de alquiler desde el 2007-2008. La poblaci¨®n que necesitaba acceder a una vivienda no lo pod¨Şa hacer en propiedad por falta de cr¨¦dito y solo le quedaba la opci¨®n del alquiler. En Barcelona el crecimiento del n¨˛mero de contratos formalizados fue notable, de 24.162 en 2007 a 44.819 en 2013. Este incremento de la demanda no se tradujo en una subida de las rentas mensuales de alquiler, sino todo lo contrario, as¨Ş el alquiler medio de la ciudad baj¨® de los 813 euros mensuales en 2008 a los 681 en 2013. Durante esos a?os la propiedad opt¨® por bajar los alquileres ya que la coyuntura econ¨®mica era muy mala y el riesgo de impago comportaba largos procesos de desahucio, al menos hasta la reforma del 2013.

El fracaso de la reforma del 2013, pocos alquileres m¨˘s pero mucho m¨˘s caros

La p¨¦rdida de derechos de los inquilinos en 2013 es una consecuencia m¨˘s del rescate bancario

Casi 4 a?os despu¨¦s de la entrada en vigor de la reforma del alquiler que iba a comportar una bajada de los precios, nos encontramos que ¨¦stos han subido por encima de los picos pre-burbuja. As¨Ş, en Barcelona hemos pasado de un alquiler medio de 681 euros mensuales en 2013 a 903 en el tercer trimestre del 2017. La misma tendencia alcista se repite en todos los municipios de su ¨˘rea metropolitana, o de las principales ciudades de Catalunya y Espa?a. Nadie pone en duda el incremento descontrolado de las rentas por unos alquileres cada vez m¨˘s precarios y con menos garant¨Şas que est¨˘ sufriendo en sus carnes el inquilino. Adem¨˘s, el importante incremento del n¨˛mero de contratos anuales previo al 2013 se estabiliz¨® a la baja desde ese a?o. Ello sin olvidar que un n¨˛mero importante de contratos ha sido un simple espejismo causado por una mayor rotaci¨®n de inquilinos debido a la menor duraci¨®n de los contratos desde el 2013: sabemos cu¨˘ntos contratos se firman, pero no cu¨˘ntos completan su duraci¨®n contractual.

As¨Ş, los objetivos sociales con los que el Gobierno justific¨® la reforma ¨Cm¨˘s alquileres y m¨˘s baratos, y una mayor "simetr¨Şa" de derechos entre las partes¨C han fracasado notablemente. La ley ha tenido efectos contrarios a los anunciados en un contexto econ¨®mico que te¨®ricamente era favorable para su fin.

El objetivo real de la reforma, sanear a la banca

A partir del a?o 2007 la banca empieza a acumular de forma creciente muchas viviendas provenientes de ejecuciones hipotecarias que pasan a ser activos negativos de muy dif¨Şcil venta al "p¨˛blico minorista". Estos y otros activos t¨®xicos hunden el sistema financiero espa?ol entre el a?o 2011 y 2012. El Gobierno acude a su rescate socializando las p¨¦rdidas de entidades privadas nefastamente gestionadas en connivencia con el poder pol¨Ştico. Para ello toma dos iniciativas:

- Crear la SAREB, sociedad p¨˛blica que capitalizar¨˘ buena parte de los activos m¨˘s t¨®xicos.

- Crear las condiciones legales y fiscales para que inversores compren activos inmobiliarios del stock bancario, los exploten y rentabilicen a medio y corto plazo mediante el arrendamiento.

As¨Ş, el primer borrador de la reforma de la LAU presentado por el Gobierno en el 2012 recog¨Şa art¨Şculos para fomentar la creaci¨®n de Sociedades An¨®nimas Cotizadas de Inversi¨®n en el Mercado Inmobiliario (SOCIMI), y para establecer bonificaciones fiscales en el Impuesto de Sociedades para el arrendamiento de viviendas. Estas medidas finalmente quedaron fuera de la reforma, pero s¨Ş que se presentaron y aprobaron en diferentes leyes de car¨˘cter econ¨®mico ese mismo a?o. Se estableci¨®, por ejemplo, que el tipo sobre el impuesto de sociedades de las SOCIMIs sea un 0%, o que tributen como m¨˘ximo un 19% sobre beneficios. Pero a¨˛n era necesario modificar la LAU, precarizando m¨˘s los derechos de los inquilinos para incrementar la rentabilidad del alquiler, minimizar sus riesgos y hacer as¨Ş un producto m¨˘s seguro para los inversores. Por ello, la p¨¦rdida de derechos de los inquilinos en 2013 es una consecuencia m¨˘s del rescate bancario.

Una ley que ha tenido efectos especulativos:

Desde la aprobaci¨®n de la reforma, diversos sectores relacionados con el inmobiliario, como la banca o los portales web, iniciaron una campa?a que anunciaba importantes beneficios para la inversi¨®n en vivienda de alquiler debido a unos precios de venta bajos en comparaci¨®n con unas rentas altas y crecientes. Este marco legal, y tambi¨¦n mental, ha dado sus frutos. Por ejemplo, en el a?o 2015, las SOCIMIs representaron el 40% de la inversi¨®n inmobiliaria en Espa?a. Y, sobre todo, las rentas de alquiler de grandes ciudades como Barcelona o Madrid han llegado en solo 3 a?os a m¨˘ximos hist¨®ricos a la vez que los desahucios por impago tambi¨¦n se han incrementado, todo ello debido a que el conjunto de la propiedad se ha aprovechado de la enorme flexibilidad del alquiler y de la merma de derechos de los inquilinos.

Es por todo ello que ante un marco regulatorio que fomenta la especulaci¨®n y vulnera el derecho a una vivienda digna, necesitamos derogar una ley antisocial en favor de un alquiler justo. Debemos rescatar de los poderes financieros la funci¨®n social de la vivienda.

Xavier Anzano Bergua es miembro del Sindicat de Llogaters i Llogateres y Profesor Colaborador del M¨˘ster universitario de Ciudad y urbanismo de la Universitat Oberta de Catalunya (UOC).

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.