Buenas noticias desde Bruselas

Hay que aprovechar que el momento exige reformar Europa para avanzar en materias prioritarias

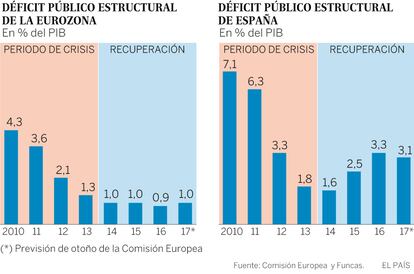

El aire de reforma que sopla desde Bruselas podr¨Şa ser determinante para apuntalar la recuperaci¨®n de la econom¨Şa espa?ola y extenderla a aquellos que todav¨Şa no se han beneficiado de ella. El diagn¨®stico es compartido: la zona euro sufre de un pecado original. Desde el inicio de la moneda ¨˛nica, los pa¨Şses que la componen se endeudan en una moneda que no controlan. Esto les hace vulnerables a un riesgo de impago, con graves consecuencias sobre el empleo y la cohesi¨®n social, como se evidenci¨® en 2011, cuando los mercados ˇŞcon un retraso que cuestiona su eficienciaˇŞ se dieron cuenta de que los bonos p¨˛blicos que atesoraban no estaban respaldados por ning¨˛n banco central. Entonces exigieron una elevada prima de riesgo, lo que da?¨® el balance de los bancos y provoc¨® una crisis de financiaci¨®n de la econom¨Şa de Espa?a y de otros pa¨Şses m¨˘s expuestos.

Esta situaci¨®n limita la capacidad de reacci¨®n de los Estados, que se ven obligados a adoptar medidas de austeridad en el peor momento, es decir, cuando la econom¨Şa entra en recesi¨®n. Algo que no ocurrir¨Şa si Europa dispusiese de un presupuesto para contrarrestar las reducidas posibilidades de cada pa¨Şs. Adem¨˘s, en su intento por salir de la crisis, cada gobierno se ha visto abocado a establecer reformas para ganar competitividad a expensas de los otros miembros del euro. En muchos casos las reformas eran necesarias, pero el efecto ha sido indudablemente recesivo.

A partir de 2012, gracias a la acci¨®n contundente del Banco Central Europeo, el espectro del impago se ha alejado y la econom¨Şa europea se recupera. Se prev¨¦ que este a?o lo haga a un ritmo cercano al 2,3%, el m¨˘s elevado del ¨˛ltimo lustro.

Pero la inyecci¨®n de liquidez no resuelve el defecto de construcci¨®n del euro. Consciente de ello, la Comisi¨®n propone varias medidas. La m¨˘s llamativa es la creaci¨®n de un Fondo Monetario Europeo y de un Ministro de Econom¨Şa que gestione un presupuesto para hacer frente a futuros choques.

Estas propuestas ya se han enfrentado a reacciones adversas de los pa¨Şses del n¨˛cleo central, reacios a cualquier sistema de transferencias monetarias a pa¨Şses que no han conseguido mejorar sus econom¨Şas o poner orden en su hacienda p¨˛blica. Por tanto, todo invita al escepticismo.

Sin embargo, no conviene demorar las iniciativas de car¨˘cter estructural, aquellas que no requieren de un presupuesto europeo. La clave est¨˘ en que el BCE pueda, en todo momento, evitar las crisis de impago para Estados que son solventes o que han adoptado medidas para corregir sus desequilibrios. Cualquier pa¨Şs solvente deber¨Şa tener acceso al apoyo ilimitado del BCE. Una buena parte del aumento del desempleo experimentado durante la crisis en Espa?a, posiblemente m¨˘s de la mitad, se debe a que este mecanismo no exist¨Şa.

Por su parte, la solvencia se determinar¨Şa en otra instancia. Poco importa que esta sea el actual MEDE (pero aligerando la regla de unanimidad) o de un ¨®rgano nuevo como el Fondo Monetario Europeo. Lo esencial es que un organismo independiente del BCE tenga la capacidad y la legitimidad para garantizar la solvencia.

La creaci¨®n de un presupuesto de respuesta a los ciclos tambi¨¦n ayudar¨Şa. Pero se prev¨¦ un largo periodo de debate y fuertes discrepancias. Adem¨˘s, las cifras que se manejan ˇŞun 1% del PIB europeo para un sistema de seguro europeo de desempleoˇŞ no est¨˘n a la altura de una pol¨Ştica de estabilizaci¨®n.

Entre tanto, parece acertado el giro operado por la Comisi¨®n a favor de exigir una mayor simetr¨Şa en los ajustes, de forma que los pa¨Şses con super¨˘vit apoyen la recuperaci¨®n cuando los otros socios carecen de esa posibilidad. La b¨˛squeda de un mejor equilibrio de las reformas, que corrijan las desigualdades, es tambi¨¦n un paso en la buena direcci¨®n desde el punto de vista de la gesti¨®n macroecon¨®mica, tanto en Espa?a como en el resto de Europa.

La crisis, el Brexit y los populismos confluyen en la necesidad de reformar Europa. Conviene avanzar en materias prioritarias y abrir debates en otras para que lo perfecto no sea el enemigo de lo bueno.

Raymond Torres es director de Coyuntura de Funcas. En Twitter: @RaymondTorres_

Crecimiento

En el tercer trimestre, el PIB de la zona euro aument¨® un 0,6% con respecto al trimestre anterior, y un 2,6% con respecto al mismo trimestre del 2016. El PIB de Espa?a creci¨® un 0,8% y un 3,1%, respectivamente. En ambos casos, la demanda interna es el principal motor del crecimiento. Sin embargo, la aportaci¨®n del sector exterior al crecimiento es pr¨˘cticamente nula en la zona euro, mientras que en Espa?a es positiva. Seg¨˛n los principales indicadores de actividad y de confianza de consumidores, las perspectivas siguen siendo favorables para el cuarto trimestre.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.