Los bancos abren el grifo del cr©”dito y relajan el acceso a las hipotecas

El Banco de Espa?a se?ala que las condiciones para los pr©”stamos "volvieron a relajarse en cierta medida durante el primer trimestre de 2018"

La demanda de cr©”dito crece en Espa?a y los bancos, ante la mayor competencia y la mayor solvencia de las familias que solicitan dinero prestado, han abierto m©ós el grifo. Aplican condiciones algo m©ós laxas a los hogares para aprobarles las peticiones de financiaci©«n y les ofrecen condiciones m©ós favorables que antes para comprar una casa. As©¬ resume el Banco de Espa?a las conclusiones de la encuesta realizada a las entidades sobre pr©”stamos bancarios en el primer trimestre del 2018 y publicada este martes. El supervisor, eso s©¬, diferencia la actitud hacia los hogares y las empresas: con las familias los bancos han levantado la mano, pero en el caso de las sociedades no observa de momento grandes cambios.

El Banco de Espa?a diferencia tres criterios clave: la demanda, los criterios para aprobar el cr©”dito y las condiciones con las que se concede. En Espa?a, resume, ha crecido la demanda de cr©”dito procedente de los hogares, mientras que se mantiene estable la de las compa?©¬as. Sobre los criterios de aprobaci©«n, dice, se relajaron algo con los hogares, mientras se mantienen sin cambios los de la financiaci©«n a las empresas. Y en cuanto a las condiciones, tambi©”n cree que los bancos han abierto la mano m©ós con las familias.

En el caso de los hogares, el supervisor que dirige Luis Linde destaca la mayor demanda para pr©”stamos para comprar vivienda. "Seg©▓n las entidades, la mayor confianza de los consumidores, las mejores perspectivas del mercado de la vivienda, el descenso en el nivel general de los tipos de inter©”s y, en menor medida, el ascenso de las operaciones de refinanciaci©«n y renegociaci©«n de deuda habr©¬an contribuido al incremento de las solicitudes", explica el Banco de Espa?a. Los bancos contribuyen as©¬ con m©ós cr©”dito a la recuperaci©«n del mercado de la vivienda, que lleva meses al alza, en especial en ciudades como Madrid, Barcelona y Palma. En febrero las compraventas crecieron el 16,2% con respecto a 2017, hasta las 41.480 transacciones de viviendas. En enero la subida hab©¬a sido del 23%.

Y ante la mayor demanda, las entidades responden con m©ós facilidades. "Los criterios de aprobaci©«n de los cr©”ditos a los hogares para adquisici©«n de vivienda volvieron a relajarse en cierta medida durante el primer trimestre de 2018", constata. Los factores que habr©¬an contribuido a esta evoluci©«n fueron el aumento de la competencia, las mejores perspectivas econ©«micas Ī¬tanto generales como, en particular, en el mercado de la viviendaĪ¬ y la mayor solvencia percibida de los prestatarios. Por su parte, las condiciones generales aplicadas en estos pr©”stamos tambi©”n se suavizaron de nuevo, "debido fundamentalmente a los menores costes de financiaci©«n y a la mayor disponibilidad de fondos, as©¬ como al aumento de las presiones competitivas", dice el supervisor.

Un an©ólisis m©ós detallado, explica el Banco de Espa?a, revela adem©ós un descenso de los m©órgenes aplicados en los pr©”stamos ordinarios y de los gastos, excluidos intereses, as©¬ como la existencia de menos l©¬mites al importe del pr©”stamo. "En sentido contrario, se habr©¬a producido un cierto incremento de los m©órgenes aplicados a los pr©”stamos de mayor riesgo, y un descenso de la relaci©«n entre el principal y el valor de la garant©¬a. Por su parte, el porcentaje de peticiones de fondos rechazadas habr©¬a vuelto a reducirse", apunta.

Pr©”stamos para consumo y a empresas

La tendencia con los hogares se repite en los pr©”stamos de consumo: m©ós demanda, una relajaci©«n de las condiciones generales y menos solicitudes denegadas. "De acuerdo con las respuestas recibidas, el ascenso del gasto en bienes de consumo duradero, la mayor confianza de los consumidores y, en menor medida, los menores niveles de tipos de inter©”s habr©¬an sido los principales factores que contribuyeron al incremento de las peticiones, mientras que el aumento de los pr©”stamos de otras entidades, el ascenso de la financiaci©«n interna mediante ahorros y, en menor medida, el mayor uso de otras fuentes de financiaci©«n externa habr©¬an afectado en la direcci©«n contraria", apunta.

Para las empresas, sin embargo, el grifo sigue m©ós o menos igual. Las entidades participantes en la encuesta declararon que, en el primer trimestre de 2018, la demanda de pr©”stamos de las empresas habr©¬a permanecido estable en Espa?a. Y los criterios de aprobaci©«n permanecieron sin cambios en el arranque del a?o, tanto en las operaciones con grandes empresas como en aquellas realizadas con pymes.

Y sobre las condiciones que se aplican a los cr©”ditos que s©¬ se conceden a las empresas, el Banco de Espa?a recuerda que las condiciones generales de las nuevas operaciones se han relajado algo en los pr©”stamos destinados a las pymes, mientras siguen sin cambios en los concedidos a las grandes empresas. Explica que la bajada de tipos y la menor emisi©«n de acciones y valores de renta fija han tirado de la demanda hacia arriba, pero se combinan con m©ós alternativas (financiaci©«n interna, pr©”stamos de otras sociedades), lo que anula ese efecto.

De cara al trimestre actual, las entidades encuestadas por el Banco de Espa?a no esperan que los criterios de concesi©«n de pr©”stamos var©¬en ni en el segmento de sociedades ni en los de hogares. Por el lado de la demanda, de cumplirse sus previsiones, las peticiones de fondos s©¬ aumentar©¬an en todas las modalidades de pr©”stamos, seg©▓n sus previsiones.

Tras la publicaci©«n del informe, Jos©” Luis Mart©¬nez Campuzano, portavoz de la Asociaci©«n Espa?ola de Banca (AEB), ha asegurado que?"las favorables condiciones de financiaci©«n a empresas y familias en Espa?a reflejan el compromiso de los bancos espa?oles en el servicio al cliente, explicando en buena parte el fuerte crecimiento de la econom©¬a espa?ola".

El efecto del BCE: m©ós cr©”dito menos rentabilidad

?Creen las entidades que el programa ampliado de compra de activos del Banco Central Europeo les est©ó ayudando o lastrando? Por una parte, reconocen que los planes de Mario Draghi han seguido contribuyendo, durante los ©▓ltimos seis meses, a mejorar la liquidez y las condiciones de financiaci©«n de las entidades y a la relajaci©«n de las condiciones de los pr©”stamos. "Si bien habr©¬a tenido tambi©”n un impacto negativo sobre la rentabilidad", dice el Banco de Espa?a.

Tanto las entidades espa?olas como las de la eurozona dicen que el tipo de inter©”s negativo de la facilidad de dep©«sito del BCE propici©« "una reducci©«n de los ingresos netos por intereses durante los ©▓ltimos seis meses, as©¬ como una ca©¬da generalizada de los tipos de inter©”s y los m©órgenes de los pr©”stamos", pero tambi©”n un ligero aumento del volumen de cr©”ditos concedidos.

En cuanto a las perspectivas, los bancos prev©”n que, en los pr©«ximos seis meses, el tipo de inter©”s negativo de la facilidad de dep©«sito del BCE seguir©¬a contribuyendo a un nueva ca©¬da en sus ingresos netos por intereses, "as©¬ como a un descenso moderado de los tipos de inter©”s y de los m©órgenes aplicados a los pr©”stamos, y a un leve aumento del volumen de cr©”dito concedido".

Eur©¬bor en negativo y plazo fijo al alza

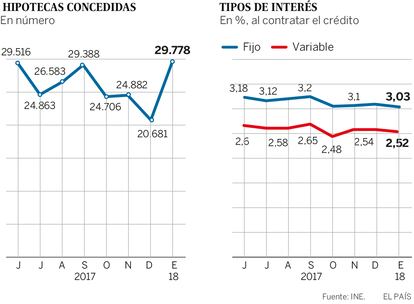

El eur©¬bor, que en lo m©ós crudo de la crisis lleg©« a superar el 5,3%, sigue ahora en tasas negativas, en el -0,19%. Significa que quienes ya tienen un pr©”stamo concedido a?os atr©ós y les toca revisar sus intereses anuales ver©ón bajar de nuevo su cuota. En cuanto a quienes consiguen una nueva hipoteca, el ©¬ndice hipotecario en negativo significa que, a la hora de contratar un pr©”stamo variable, los intereses que deber©ón pagar a corto plazo los est©ó marcando solo el diferencial que aplica el banco. Varias entidades ofrecen ahora intereses de entre el 0,9% y el 1,5% m©ós el eur©¬bor (que suma cero este a?o), seg©▓n el plazo, los ingresos del cliente y los productos que se contraten asociados (por ejemplo, seguros). Respecto a los pr©”stamos a tipo fijo, son los que m©ós crecen Ī¬en 2017 eran ya el 38% de las hipotecas concedidas, frente al 1,9% que sumaban en 2007Ī¬, y sus intereses se mueven entre el 2% y el 5%, muy marcados por el plazo de devoluci©«n.

Tu suscripci©«n se est©ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci©«n?

Si contin©▓as leyendo en este dispositivo, no se podr©ó leer en el otro.

FlechaTu suscripci©«n se est©ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci©«n a la modalidad Premium, as©¬ podr©ós a?adir otro usuario. Cada uno acceder©ó con su propia cuenta de email, lo que os permitir©ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui©”n est©ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu©¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar©ó en tu dispositivo y en el de la otra persona que est©ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu©¬ los t©”rminos y condiciones de la suscripci©«n digital.

Sobre la firma