El nuevo eur¿¬bor se estrena con una bajada de las hipotecas

El nuevo m¿Ğtodo de c¿ólculo dise?ado por el European Money Market Institute comenz¿« a aplicarse gradualmente en el segundo trimestre y se espera que concluya este a?o

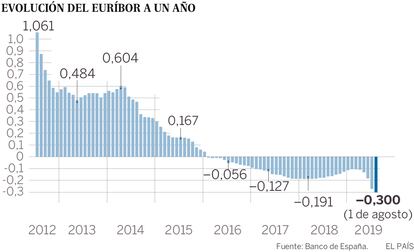

El nuevo eur¿¬bor ya est¿ó aqu¿¬. La principal referencia en Espa?a para revisar las hipotecas a tipo variable ha cambiado su m¿Ğtodo de c¿ólculo. Ha sido aprobado por las autoridades y, en combinaci¿«n con el anterior, ha empezado a entrar poco a poco en funcionamiento desde el mes de abril y ya est¿ó influyendo en el precio de las hipotecas. El ¿¬ndice se sit¿▓a ahora en m¿¬nimos hist¿«ricos, sobre todo porque el BCE ha anunciado recortes de tipos. Tambi¿Ğn baja porque para confeccionarlo se incluyen ahora otras referencias que en las actuales condiciones de mercado lo abarata ligeramente. El proceso de incorporaci¿«n gradual continuar¿ó durante 2019 y el nuevo esquema estar¿ó plenamente en vigor a principios de 2020.

En medio de la crisis, all¿ó por el a?o 2013, las autoridades europeas castigaron con multas millonarias a un grupo de bancos por manipular el eur¿¬bor y otros ¿¬ndices que se usan de referencia para fijar el coste de los pr¿Ğstamos. Seg¿▓n el dictamen de Bruselas, el eur¿¬bor se adulter¿« entre septiembre de 2005 y mayo 2008, justo cinco meses antes de la quiebra de Lehman Brothers. Las entidades sancionadas fueron Deutsche Bank, Soci¿Ğt¿Ğ G¿Ğn¿Ğrale, Royal Bank of Scotland, JPMorgan y Citigroup. A cambio de denunciar el cartel, Barclays y UBS evitaron la pena acogi¿Ğndose al programa de clemencia de la Comisi¿«n Europea. M¿ós tarde se acusar¿¬a tambi¿Ğn a Cr¿Ğdit Agricole y HSBC. Ante semejante esc¿óndalo, la Uni¿«n Europea aprob¿« un nuevo reglamento que obligaba a cambiar la metodolog¿¬a de estos ¿¬ndices.

El problema radicaba en que el modelo estaba basado en unas encuestas que se pod¿¬an alterar con facilidad. Por ese motivo, la idea de los legisladores europeos fue imponer un nuevo esquema soportado por transacciones reales que fuesen perfectamente identificables y que, por lo tanto, no se pudiesen manipular.

Y se encarg¿« la b¿▓squeda de una nueva metodolog¿¬a al European Money Market Institute (EMMI), el instituto administrador de los ¿¬ndices bancarios europeos. El EMMI es una filial de las patronales bancarias europeas, as¿¬ que se determin¿« que su labor ser¿¬a en todo momento supervisada por los reguladores nacionales, incluida la espa?ola CNMV (Comisi¿«n Nacional del Mercado de Valores).

El eur¿¬bor trata de medir a qu¿Ğ inter¿Ğs se prestan los bancos europeos sin incluir garant¿¬as. Sin embargo, tras unas pruebas realizadas entre 2016 y 2017, el EMMI concluy¿« que no era posible conformar un nuevo eur¿¬bor a partir de operaciones reales. Desde el estallido de la crisis, los bancos no se f¿¬an entre ellos y no se prestan sin que haya garant¿¬as de por medio. Mucho menos para un plazo tan largo como 12 meses, que es el periodo que requiere el eur¿¬bor a un a?o. En consecuencia, apenas existen las suficientes transacciones reales para configurar el ¿¬ndice. De hecho, en medio del miedo a litigios por participar en la elaboraci¿«n del nuevo baremo, muchas entidades se retiraron del panel que ofrece los datos. Ya solo quedan 18, entre ellas las espa?olas Banco Santander, BBVA, Caixabank y Cecabank.

En tales circunstancias, el administrador EMMI decidi¿« descartar un m¿Ğtodo solo formulado con operaciones existentes. La legislaci¿«n se?ala que se usar¿ón las transacciones reales cuando sea posible. De modo que se ide¿« un nuevo esquema h¿¬brido que combinase cr¿Ğditos reales con extrapolaciones de medias hist¿«ricas y de otros pr¿Ğstamos que puedan ser comparables.

Bajo esta nueva metodolog¿¬a, el a?o pasado se hicieron unas pruebas que fueron consideradas un ¿Ğxito. Y la nueva f¿«rmula del eur¿¬bor acaba de ser aprobada por las autoridades. Como el EMMI tiene su sede en B¿Ğlgica, el ¿«rgano competente para darle el visto bueno ha sido la autoridad belga de servicios y mercados financieros. Esta la aprob¿« el pasado 2 de julio. Y el 4 de julio se inscribi¿« en el registro de la Autoridad Europea de Valores y Mercados (ESMA por sus siglas en ingl¿Ğs). Est¿ó previsto en la ley que la supervisi¿«n del eur¿¬bor pase a ESMA en 2022.

Seg¿▓n ha informado el EMMI, la implementaci¿«n gradual comenz¿« en el segundo trimestre de 2019, y se espera que concluya a finales de 2019 para entrar en vigor el 1 de enero de 2020. Es decir, aunque en combinaci¿«n con la anterior, en estos momentos la nueva f¿«rmula ya est¿ó influyendo en el precio de las hipotecas. El eur¿¬bor marca ahora m¿¬nimos hist¿«ricos en el -0,3%. Y en gran medida se ha estado desplomando porque el BCE ha anunciado que en septiembre podr¿¬a acometer nuevas bajadas de tipos y compras de deuda. Sin embargo, fuentes del mercado apuntan que tambi¿Ğn puede estar afectando la nueva composici¿«n del ¿¬ndice: con tal de intentar tener el mayor n¿▓mero de operaciones para construirlo, el sistema incluye tambi¿Ğn pr¿Ğstamos entre entidades que no son bancos. Por ejemplo, aseguradoras, fondos de pensiones, multinacionales o instituciones financieras. Estas manejan ahora tanta liquidez que cuando les vence una inversi¿«n no saben d¿«nde colocarla. Y a corto plazo la prestan a tipos muy negativos. O lo que es lo mismo: pagan mucho por poder guardar esas puntas de tesorer¿¬a. Mientras que los bancos siempre pueden dejarlo en el BCE con una penalizaci¿«n del 0,4%, estas entidades no cuentan ni siquiera con ese suelo. De ah¿¬ que est¿Ğn comprando letras del Tesoro alem¿ón que cotizan a cotas del -0,8%. Es decir, se prestan a tipos a¿▓n m¿ós negativos. Y su inclusi¿«n en el eur¿¬bor podr¿¬a contribuir a que est¿Ğ bajando algo m¿ós, seg¿▓n sostienen fuentes bancarias.

Hace unos meses el EMMI public¿« el resultado de unas pruebas que ya daban tipos ligeramente m¿ós bajos que el eur¿¬bor actual. La CNMV se?ala que la incorporaci¿«n al c¿ólculo de operaciones con entidades no bancarias podr¿¬a explicar parcialmente la evoluci¿«n. Pero que ¿Ğsta principalmente obedece a que el ¿¬ndice se mueve seg¿▓n la realidad del mercado que se trata de medir. Y en los ¿▓ltimos meses los tipos han reflejado las expectativas sobre la pol¿¬tica monetaria del BCE, a?ade.

?Un bill¿«n en hipotecas

De acuerdo con las cifras del EMMI, el eur¿¬bor sirve de referencia para m¿ós de 180 billones de euros en contratos y un bill¿«n de euros en hipotecas. Se calcula que en Espa?a hay unos 400.000 millones de euros en pr¿Ğstamos hipotecarios vinculados a esta referencia.

El documento en el que se establece la nueva operativa explica que los bancos tienen que comunicar los datos sobre los tipos a los que pueden obtener financiaci¿«n de otras entidades. Y hay tres niveles distintos para confeccionarlo: en el primero, los bancos env¿¬an los precios de los cr¿Ğditos del d¿¬a anterior. En el segundo, se intentan aproximar a esos pr¿Ğstamos fij¿óndose en operaciones de otros d¿¬as o de plazos similares. Y en el tercero, se a?aden datos de otras transacciones. La normativa sobre este ¿▓ltimo punto habla de í░cotizaciones ejecutables, precios indicativos, tipos o cotizaciones no firmes y datos basados en el juicio experto de la entidadí▒.

Todos los niveles tienen la misma validez y se eliminan de la media las contribuciones m¿ós altas y las m¿ós bajas. Aunque las entidades mantienen su criterio respecto a qu¿Ğ incluir en el tercer nivel, tienen que justificar por qu¿Ğ lo hacen y el EMMI lo supervisa. Es precisamente en este tercer nivel donde cabr¿¬a una mayor subjetividad y podr¿¬a originar problemas. Adem¿ós, se han puesto en marcha hasta tres capas de controles y canales para denunciar problemas y manipulaciones. En cualquier caso, EMMI explica que lleva a cabo un an¿ólisis mensual de los datos para descubrir patrones inusuales.

Riesgos para la banca

Con la crisis, el BCE inyect¿« mucha liquidez. Pero las entidades no prestaban ese dinero, as¿¬ que les impuso la penalizaci¿«n de pagar el 0,4% de intereses por los dep¿«sitos. La alternativa para no abonar ese peaje es guardar los fondos en billetes en una c¿ómara acorazada. Pero eso tiene a¿▓n m¿ós costes. As¿¬ que hoy el dinero es un apunte electr¿«nico que busca d¿«nde colocarse incluso pagando. Y la perspectiva es que siga as¿¬ tiempo, perjudicando mucho a la banca, cuya materia prima no vale nada.

En este escenario, fuentes bancarias subrayan que el nuevo eur¿¬bor solo supone una actualizaci¿«n del c¿ólculo, y por tanto no entra?a ning¿▓n cambio para los clientes. Dicho esto, fuentes financieras consideran que hay cierto riesgo de que pueda recurrirse en los tribunales tanto si es m¿ós barato í¬por los antiguos usuariosí¬, como si encarece los pr¿Ğstamos í¬por los nuevosí¬. Las autoridades consideran que ese riesgo no deber¿¬a existir al ser solo una mejor adaptaci¿«n del sistema. Y abogados consultados ven dif¿¬cil demandar por una regulaci¿«n impuesta. Por si no funcionase, el BCE trabaja en la confecci¿«n de un ¿¬ndice propio.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma