CĘ«mo la guerra de Putin estĘó precipitando una revoluciĘ«n energĘŽtica global

La desconexiĘ«n de la UE de los combustibles fĘ«siles rusos es la punta de lanza de un cambio mĘós amplio que afecta a relaciones internacionales, cadenas de suministro, inflaciĘ«n y hĘóbitos de vida

La guerra iniciada por Vladʬmir Putin en Ucrania estĘó precipitando una revoluciĘ«n energĘŽtica con consecuencias a escala global, que afectan tanto a las relaciones internacionales como a los mercados y a la vida cotidiana de miles de millones de personas. Su impacto es enorme. Rusia es el principal exportador de combustibles fĘ«siles, y la invasiĘ«n ha convertido a su energʬa en anatema en Occidente. Este giro abrupto actĘ▓a como un extraordinario acelerador de partʬculas en transformaciones que ya se venʬan gestando. No solo en Europa, y no solo en el sector energĘŽtico.

En primer plano, la UE busca a la desesperada cĘ«mo superar su dependencia energĘŽtica de MoscĘ▓, con mĘós urgencia todavʬa despuĘŽs de la decisiĘ«n del Kremlin de esta semana de cortar los suministros de gas a Polonia y Bulgaria. Esto se traduce en negociaciones con otros exportadores, en un nuevo impulso a las renovables, en el fomento de hĘóbitos que reduzcan el consumo energĘŽtico, en un impulso a la intervenciĘ«n pĘ▓blica en el sector y en nuevas polʬticas de subsidios para aligerar las facturas.

MĘós allĘó, China e India saborean la oportunidad de aprovisionarse a precios ventajosos de los hidrocarburos del Kremlin que Occidente ya no quiere; regʬmenes autoritarios que son grandes productores de combustibles entrevĘŽn la posibilidad de resituarse en posiciĘ«n de mayor fortaleza ante las democracias occidentales; y aquellos que disponen de las materias primas necesarias para impulsar la transiciĘ«n a las energʬas verdes vislumbran la lucrativa perspectiva de una carrera aĘ▓n mĘós desbocada para avanzar en esa senda.

Pero hay mĘós: la crisis desatada por MoscĘ▓ espolea un profundo giro geoeconĘ«mico que afecta a otras cadenas de suministro. í░Tenemos que estrechar nuestros lazos con aquellos que se adhieren firmemente a un conjunto de normas y valores, trabajar juntos para asegurarnos de que podemos satisfacer nuestra demanda de materias primas esencialesí▒, resumʬa la secretaria del Tesoro de Estados Unidos, Janet Yellen, en una reciente conferencia celebrada en el Atlantic Council en la que quedaban claros los contornos í¬potencialmente enormesí¬ de la reordenaciĘ«n global que viene. Putin ha llevado el friendshoring, un anglicismo tan difʬcil de traducir como sencillo de comprender (comprar a los amigos, esquivar a los potenciales enemigos), a primera lʬnea de prioridades en tiempo rĘŽcord. La energʬa es un terreno especialmente abonado para su aplicaciĘ«n, aunque ni mucho menos el Ę▓nico.

í░Necesitamos modernizar la aproximaciĘ«n multilateral que hemos utilizado para construir integraciĘ«n comercialí▒, dijo Yellen. í░Nuestro objetivo deberʬa ser un comercio libre pero seguro. No podemos permitir que algunos paʬses usen sus posiciones de mercado en productos, tecnologʬas y materiales clave para disponer del poder de provocar disrupciĘ«n en nuestras economʬas y ejercer presiĘ«n geopolʬtica indeseada. Sigamos construyendo y profundizando la integraciĘ«n econĘ«mica (íş) con paʬses con los que sabemos que podemos contarí▒.

Esta reconfiguraciĘ«n de las cadenas de suministro impulsarĘó la inflaciĘ«n. Si en las Ę▓ltimas dĘŽcadas la deslocalizaciĘ«n a lugares con bajos costes de producciĘ«n ha permitido reducir precios en Occidente, ahora reubicar las cadenas en paʬses amigos o resituar en territorio nacional segmentos de la producciĘ«n aumentarĘó los costes, con los consiguientes retos en tĘŽrminos de poder adquisitivo y justicia social.

El proceso estĘó en marcha. El ritmo de contracciĘ«n de las ventas rusas despuĘŽs de la invasiĘ«n estĘó siendo menor de lo que muchos pensaron en un primer momento. En gran medida porque, como subraya un ejecutivo del sector bajo condiciĘ«n de anonimato, por mucho que las petroleras no participen en el mercado al contado, los contratos de largo plazo no se romperĘón hasta que no haya sanciones. Pero las cosas empiezan a moverse, y el Kremlin teme ya una contracciĘ«n del 17% en su producciĘ«n petrolera en 2022, su mayor partida exportadora junto con el gas.

í░Lo que hace distinta a Rusia es que es grande en todo: no solo es un gran exportador de petrĘ«leo y gas, sino tambiĘŽn de carbĘ«n y carburantesí▒, apunta Luisa Palacios, profesora de la Universidad de Columbia (Nueva York). í░Hay una posibilidad importante de que el impacto de esta crisis sea mĘós duradero de lo que pensĘóbamos en un principio. El gran peligro para MoscĘ▓ son los tres o seis prĘ«ximos meses: si los paʬses importadores de su gas y petrĘ«leo consiguen proveedores alternativos y contratos a largo plazo, difʬcilmente volverĘóní▒.

En el futuro, muy probablemente, el mundo mirarĘó a los dos meses transcurridos desde la invasiĘ«n rusa de Ucrania como el gran catalizador de una revoluciĘ«n de las relaciones geoeconĘ«micas que tuvo como epicentro al mundo energĘŽtico y a las materias primas. í░Estamos ante una disyuntiva entre valores y economʬa en la que, esperemos, acaben imponiĘŽndose los primeros y, con ellos, la civilizaciĘ«ní▒, enfatiza por telĘŽfono Mauricio CĘórdenas, exministro de Energʬa de Colombia.

Lo que sigue es una radiografʬa de la posiciʫn de algunos paʬses, bloques o regiones fundamentales en el gran juego de la energʬa que ha detonado la agresiʫn rusa en Ucrania:

Europa: seguridad de suministro a cualquier precio

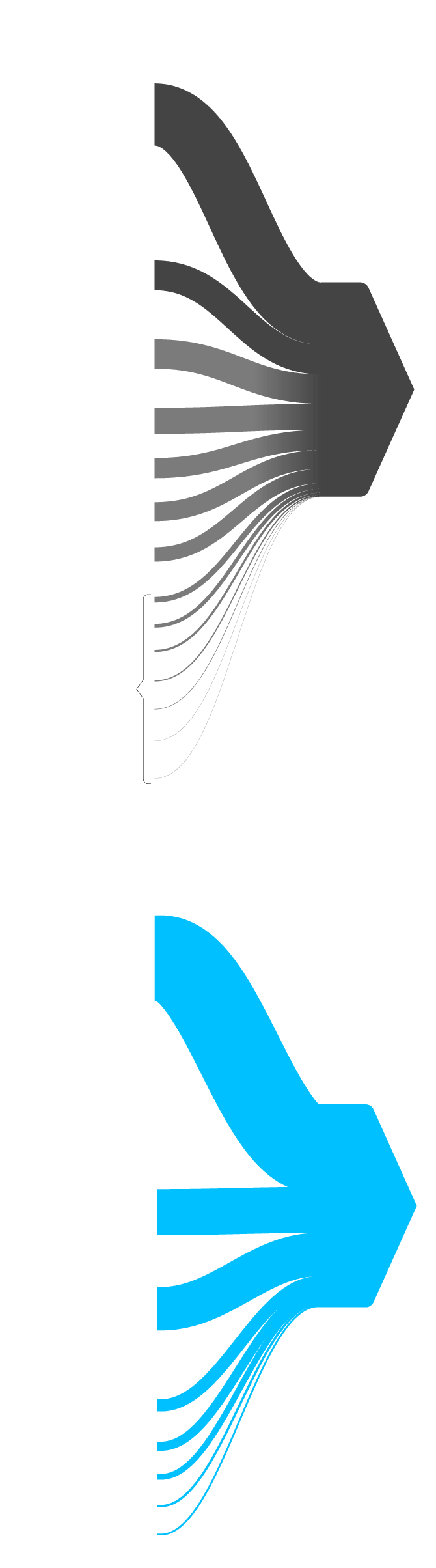

El Viejo Continente es el epicentro de la sacudida. El desarrollo del pulso entre la UE y el Kremlin determinarĘó en buena medida la rapidez e intensidad de las repercusiones globales. Rusia es el principal suministrador de energʬa de la UE í¬el 40% del gas y la cuarta parte del petrĘ«leoí¬, una dependencia que se dispara en varios paʬses del centro, el este y el norte, lo que convierte cualquier maniobra para renunciar abruptamente a la energʬa rusa en un gesto con importantes consecuencias econĘ«micas.

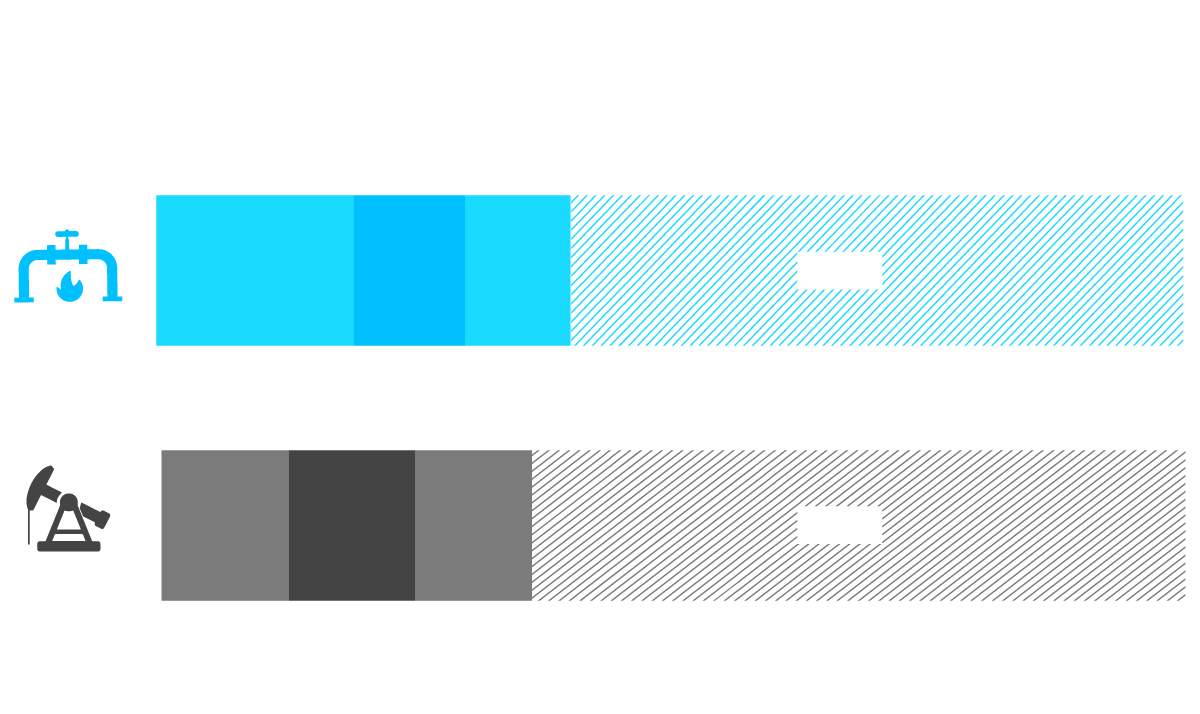

Origen del crudo consumido en la UE

Millones de toneladas.

Rusia

138,2

Otras

ex repĘ▓blicas

soviĘŽticas

66

Oeste de ?frica

65,4

Europa

475,7

EE UU 57,9

Irak 44,9

Arabia Saudʬ 41,9

Norte

de ?frica 31,8

La mayor parte del petrʫleo y el gas que importa Europa proviene de Rusia o paʬses bajo su influencia.

Otros 29,6

Origen del gas consumido en la UE

Miles de millones de metros cĘ▓bicos.

Rusia

197,7

Europa

447,1

Noruega

106,9

Otros Europa

100,7

Holanda 28,1

*Importaciʫn de gas por gasoducto. Europa importa un 79,6% por tubo y un 20,4% es gas licuado por barco.

Argelia 21

AzerbaijĘón 13,4

IrĘón 5,1

Libia 4,2

Origen del crudo

consumido en la UE

Origen del gas

consumido en la UE

Millones de toneladas.

Miles de millones de metros cĘ▓bicos.

La mayor parte del petrʫleo y el gas que importa Europa proviene de Rusia o paʬses bajo su influencia.

Rusia

138,2

Rusia

197,7

Otras

ex repĘ▓blicas

soviĘŽticas

66

Oeste

de ?frica

65,4

Europa

475,7

Europa

447,1

Noruega

106,9

EE UU 57,9

Irak 44,9

Otros Europa

100,7

Arabia

Saudʬ 41,9

Norte

de ?frica 31,8

Holanda 28,1

Argelia 21

AzerbaijĘón

13,4

*Importaciʫn de gas por gasoducto. Europa importa un 79,6% por tubo y un 20,4% es gas licuado por barco.

Otros 29,6

IrĘón 5,1

Libia 4,2

Origen del crudo consumido en la UE

Origen del gas consumido en la UE

Millones de toneladas.

Miles de millones de metros cĘ▓bicos.

Rusia

138,2

La mayor parte del petrʫleo y el gas que importa Europa proviene de Rusia o paʬses bajo su influencia.

Rusia

197,7

Otras ex repĘ▓blicas

soviĘŽticas

66

Oeste de ?frica

65,4

Europa

475,7

Europa

447,1

Noruega

106,9

EE UU 57,9

Irak 44,9

Otros Europa

100,7

Arabia Saudʬ 41,9

Norte de ?frica 31,8

Holanda 28,1

Argelia 21

Otros 29,6

*Importaciʫn de gas por gasoducto. Europa importa un 79,6% por tubo y un 20,4% es gas licuado por barco.

AzerbaijĘón 13,4

IrĘón 5,1

Libia 4,2

Encontrar sustituciones inmediatas para dejar de financiar al paʬs agresor y compensar un corte total es imposible. La cruda realidad es que varios paʬses cultivaron miopemente una relaciĘ«n tĘ«xica con Rusia. Ahʬ estĘó el caso alemĘón, que no solo siguiĘ« reforzando los nexos durante dĘŽcadas, sino que descuidĘ« preparar alternativas hasta el punto de que no tiene ni siquiera una planta regasificadora (Espa?a dispone de seis). Pero son muchas otras las naciones con alta dependencia, como Italia.

En esta tesitura, mientras otros paʬses de Occidente han dado pasos decididos de alejamiento de la energʬa rusa gracias a una mezcla de reducida exposiciĘ«n y capacidad de producciĘ«n interna, la UE afronta graves dificultades para avanzar. Los Veintisiete han adoptado un embargo sobre las importaciones de carbĘ«n ruso que entrarĘó en vigor en agosto y ahora debaten con tensiĘ«n cĘ«mo proceder en las Ęóreas del petrĘ«leo y el gas, mucho mĘós rentables para Rusia. Salvo sorpresa, el embargo progresivo al crudo ruso llegarĘó en los prĘ«ximos dʬas.

En los dos meses transcurridos desde el inicio de la guerra, Rusia lleva ingresados 63.000 millones de euros en exportaciones de petrĘ«leo, gas y carbĘ«n, segĘ▓n las cifras del think tank ambientalista CREA. En gran medida, con paʬses de la UE como destinatarios.

La sustituciĘ«n del crudo ruso es mĘós fĘócil porque es un mercado mĘós global, porque la logʬstica de transporte/recepciĘ«n/tratamiento es menos compleja y porque hay productores con capacidad inutilizada. El gas, en cambio, es un caso mĘós complejo: los gasoductos son esenciales y no se improvisan, y el transporte por barco sufre cuellos de botella, tanto por la capacidad limitada de las terminales de regasificaciĘ«n como por la debilidad de las interconexiones para distribuir el combustible entre algunos Estados miembros. Problemas, todos ellos, que no se podrĘón superar en el corto plazo.

í░Hasta ahora, la respuesta de la UE a esta situaciĘ«n ha sido fragmentada, descoyuntadaí▒, observa Simone Tagliapietra, experto en la materia del centro de estudios Bruegel. í░Hemos visto a Italia ir a buscar nuevos suministros en Argelia y otros paʬses africanos; a Alemania negociar fletes de gas natural licuado (GNL) con Qataríş Varios paʬses, cada uno por su lado, buscando unidades de regasificaciĘ«n, y Espa?a y Portugal reclamando un tratamiento preferencial [en el mercado elĘŽctrico]. Mayo deberʬa ser el mes de un cierre de filasí▒.

Tagliapietra esboza dos grandes lʬneas de acciĘ«n: compras comunes í¬no en el sentido de contrataciĘ«n por parte de Bruselas, pero sʬ de un respaldo de diplomacia activa a negociaciones de conjunto ante los productoresí¬ y una estrategia de almacenamiento de reservas coordinada. Por otra parte, sostiene, tambiĘŽn serĘó necesario impulsar una reducciĘ«n del consumo: í░Las elecciones francesas han pasado. Es el momento de aceptar que hay que reconducir la demanda. Bajar los precios con subsidios horizontales no es una opciĘ«n. Hay que dejar que los precios estimulen una reducciĘ«n de la demanda y concentrarse en apoyar a los sectores sociales que realmente lo necesitaní▒. Un punto, este Ę▓ltimo, en el que tambiĘŽn incide el FMI: las ayudas, dice, deben centrarse en los mĘós vulnerables.

A medio y largo plazo, la soluciĘ«n central pasa por un impulso poderoso a las renovables. La ComisiĘ«n pretende dar alas a todo el abanico, con la eĘ«lica y la solar al frente. El acelerĘ«n tambiĘŽn afectarĘó al hidrĘ«geno. Hay debate con respecto a la nuclear, que en su proposiciĘ«n de taxonomʬa la ComisiĘ«n considera como una inversiĘ«n verde. Alemania tiene previsto desconectar este a?o sus tres Ę▓ltimas centrales. El debate es acalorado, pero, cuestiones ideolĘ«gicas al margen, la complejidad tĘŽcnica de prolongar la vida de estas instalaciones í¬y mucho mĘós, construir nuevasí¬ reduce el margen de acciĘ«n.

En definitiva, en el corto plazo no parece viable un incremento que compense completamente la pʎrdida de un bloqueo total, y por ello la UE contempla escenarios de desconexiʫn de Rusia escalonados. Paolo Gentiloni, comisario europeo de Economʬa, ha declarado que la Comisiʫn pondera un objetivo de reducciʫn del conjunto de las importaciones de gas y petrʫleo de Rusia de dos tercios para finales de a?o para llegar a cero en 2027.

Se debaten distintos tipos de soluciones, que incluyen la aplicaciĘ«n de tarifas o topes de precios. En el caso del crudo, se considera que las tarifas podrʬan inducir a Rusia a bajar sus precios, limitando asʬ sus ganancias sin causar una disrupciĘ«n total en Europa. Rusia puede redirigir parte de las exportaciones a otros paʬses, pero reorientar su totalidad es un desafʬo logʬstico descomunal. En el caso del gas, la UE tiene menos alternativas, pero MoscĘ▓ no puede redirigir a terceros paʬses lo que viaja hacia Occidente por gasoducto.

Mientras se estudian estas opciones, se buscan productores alternativos. í░Hay pocos lugares donde se pueda sacar gas natural mĘós rĘópido que en EE UUí▒, dice Luisa Palacios, de la Universidad de Columbia. í░Aun asʬ, a corto plazo no puede suplir todo lo que envʬa Rusia por gasoducto. Las matemĘóticas, simplemente, no dan: tener lista toda la infraestructura de importaciĘ«n, especialmente en el caso alemĘón, llevarĘó de uno a dos a?osí▒. ?Y despuĘŽs? í░A medio plazo sʬ, pero tendrĘón que intervenir dos factores mĘós: una menor demanda y, sobre todo, una aceleraciĘ«n de la transiciĘ«n energĘŽticaí▒, a?ade. Tagliapietra subraya tambiĘŽn la importancia de fijar contratos de largo plazo que incentiven inversiones por parte de productores.

En cualquier caso, EE UU por sʬ solo no serĘó suficiente. Y esto expondrĘó a la UE a la difʬcil reformulaciĘ«n de relaciones con regʬmenes dictatoriales desde la posiciĘ«n de notoriamente necesitado cliente.

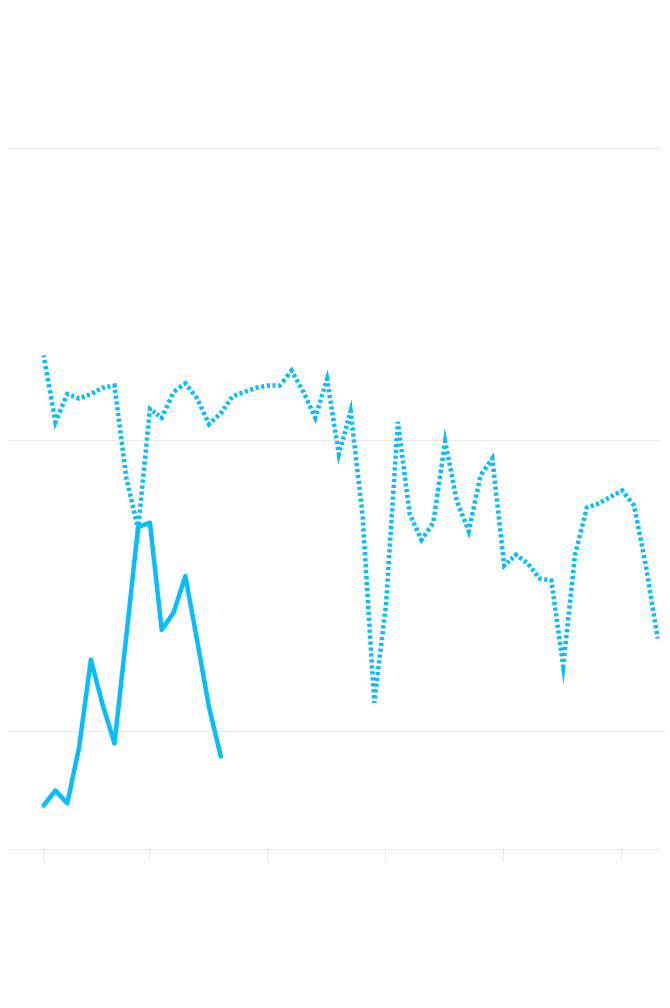

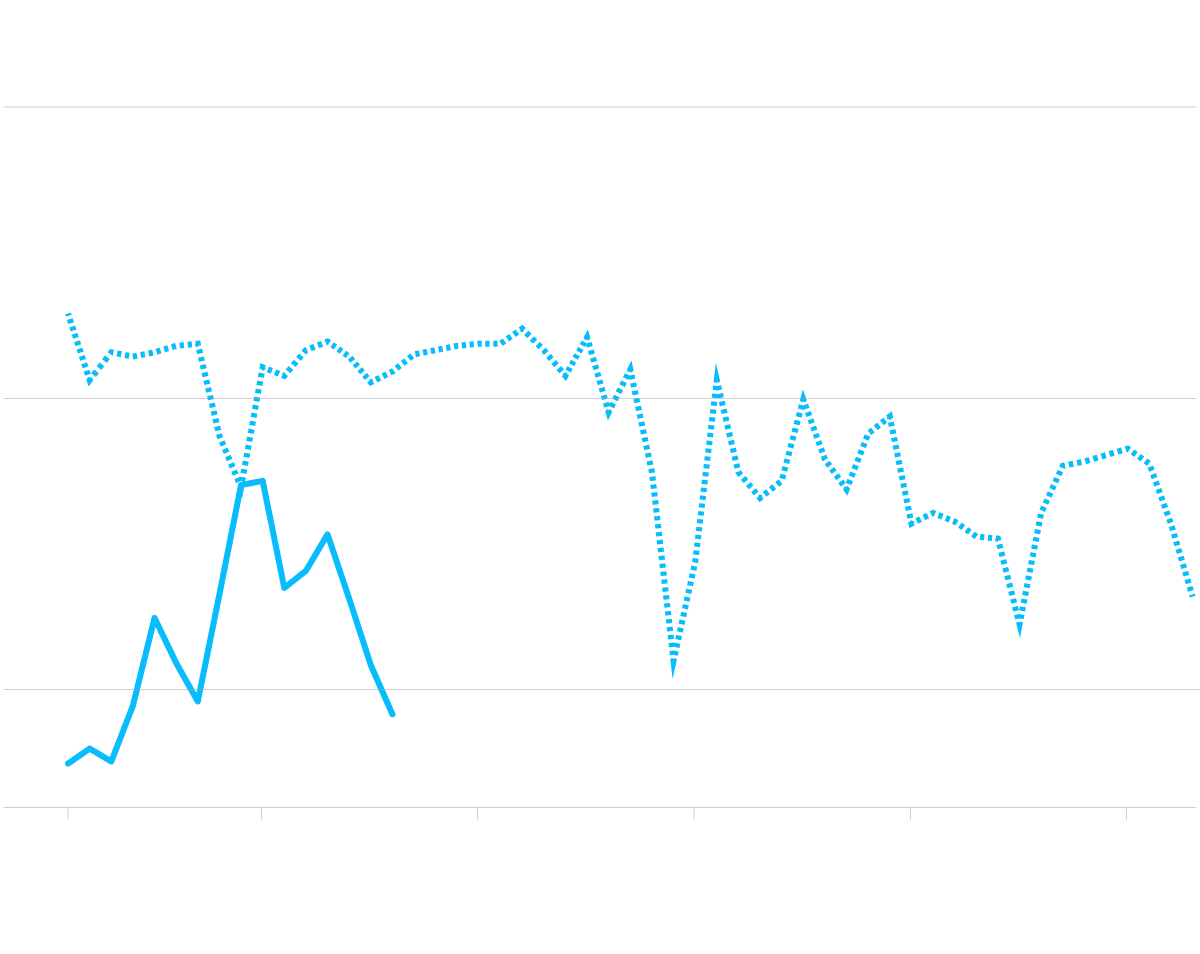

Importaciones de la Uniʫn Europea

de gas ruso

4 millones de metros cĘ▓bicos

A?o 2021

3

A?o 2022

2

1,6

1

10

20

30

40

50

Semanas

Fuente: Bruegel.

Importaciones de la Uniʫn Europea de gas ruso

4 millones de metros cĘ▓bicos

A?o 2021

3

A?o 2022

2

1,6

1

10

20

30

40

50

Semanas

Fuente: Bruegel.

EE UU: la sacudida agiganta su condiciʫn de potencia energʎtica

Toda crisis tiene, por definiciĘ«n, perdedores y ganadores. Y Estados Unidos, aunque varios corchetes mediante, reĘ▓ne varios elementos que invitan a pensar que quedarĘó englobado en el segundo grupo. Como en Europa y en el resto del mundo, la inflaciĘ«n sube con fuerza por el encarecimiento energĘŽtico í¬aunque en su caso influye mucho en el aumento de precios un calentamiento generalizado de la demanda por las titĘónicas polʬticas de estʬmulo pĘ▓blicasí¬. Pero, a diferencia de sus socios atlĘónticos, Washington cuenta con un potente as bajo la manga: unas vastʬsimas reservas de crudo y gas fĘócilmente explotables con una tecnologʬa í¬la fracturaciĘ«n hidrĘóulica, o frackingí¬ tan criticable en lo ambiental como madura en lo industrial. Consciente de ello, la AdministraciĘ«n de Joe Biden ha dado un giro drĘóstico respecto a sus promesas de campa?a, al anunciar nuevas licencias de extracciĘ«n en terrenos pĘ▓blicos.

Tras casi un lustro de liderazgo mundial en la producciĘ«n de crudo í¬uno de cada cinco barriles que se consumen a lo largo y ancho del globo salen de su subsuelo; bombea casi tanto como la suma de sus dos inmediatos perseguidores (Arabia Saudʬ y Rusia)í¬, el cambio de guion provocado por MoscĘ▓ ha convertido a EE UU, tambiĘŽn, en lʬder global de exportaciones de GNL por delante de Qatar y Australia. Estos dʬas, el AtlĘóntico es un ocĘŽano copado por metaneros rumbo a Europa.

Exportaciones de gas y petrʫleo

En 2020. Gas (licuado y por gasoducto) y petrʫleo

(crudo y derivados del petrʫleo).

GAS

19,2%

10,8

10,3

59,7

Rusia

EE UU

Qatar

Resto del mundo

PETR?LEO

12,4%

12,3

11,4

63,9

Rusia

Arabia

Saudʬ

EE UU

Resto del mundo

Exportaciones de gas y petrʫleo

En 2020. Gas (licuado y por gasoducto) y petrʫleo (crudo y derivados del petrʫleo).

19,2%

10,8%

10,3%

59,7%

GAS

Rusia

EE UU

Qatar

Resto del mundo

12,4%

12,3%

11,4%

63,9%

PETR?LEO

Rusia

Arabia

Saudʬ

EE UU

Resto del mundo

MĘós allĘó de ser un potente chorro de dinero para un sector que llevaba a?os alicaʬdo en el gigante norteamericano, el gas de esquisto y el petrĘ«leo fracking son, tambiĘŽn, una carta fuerte en sus relaciones exteriores. í░Es cierto que el rĘŽdito econĘ«mico es importante. Pero, sobre todo, esta crisis pone de relevancia su hegemonʬa como potencia energĘŽtica: le fortalece mucho ese papelí▒, aquilata CĘórdenas. Esta vastʬsima capacidad de extracciĘ«n de gas y crudo ha permitido a Washington, ademĘós, tomar la delantera al resto de aliados con un veto a los combustibles rusos. Es, junto con el Reino Unido, Australia y CanadĘó, el Ę▓nico que se lo ha podido permitir.

Asia: la gran baza rusa para dar salida a su producciʫn

El colapso de las relaciones con Occidente obliga a Rusia a mirar a China e India, dos economʬas sedientas de energʬa. En el primer caso, el Kremlin anhela consolidar una alianza de amplio espectro. Una visita de Putin a la capital china en febrero, poco antes de la invasiĘ«n, estrechĘ« aĘ▓n mĘós los lazos y alumbrĘ« un contrato que ampliarĘó el suministro de gas. En el segundo, MoscĘ▓ espera aprovechar sus viejos vʬnculos por los que, entre otras cosas, gran parte del armamento indio es de producciĘ«n soviĘŽtica/rusa, y extenderlos al campo energĘŽtico. Tanto Pekʬn como Nueva Delhi se abstuvieron en la votaciĘ«n de la resoluciĘ«n de la ONU contra la invasiĘ«n rusa.

En India, el cambio es tangible. La repentina sequʬa de compradores en el mercado al contado estĘó obligando a Rusia a aplicar una severa rebaja, cercana al 30%, en el precio del petrĘ«leo que vende. Y ese paʬs í¬que pronto se convertirĘó en el mĘós poblado del planetaí¬ la estĘó aprovechando, redoblando las compras.

Mucho mĘós timorata estĘó siendo China, segundo mĘóximo importador de crudo ruso del mundo (1,6 millones de barriles al dʬa tras la UE (2,4 millones), segĘ▓n las cifras de la Agencia Internacional de la Energʬa. Varios factores pueden estar jugando en esa prudencia. Por un lado, su economʬa ha perdido fuelle por los inquietantes rebrotes del coronavirus. Por otro, aunque el descuento ofrecido por MoscĘ▓ es tentador, Xi Jinping tambiĘŽn pondera los riesgos de importar mĘós. Occidente, una conexiĘ«n fundamental para su economʬa, puede acabar imponiendo sanciones secundarias a quienes compren de Rusia.

í░Hay una clara recomposiciĘ«n del mercado, sʬ, pero es un proceso lento. A medida que deje de venderle a Europa, a Rusia le empezarĘó a sobrar gas y, sobre todo, petrĘ«leo. Y tendrĘó que buscar nuevos mercados, sobre todo en Asia, con descuentos aĘ▓n mayoresí▒, apunta CĘórdenas. í░Pero quienes compren tendrĘón que tener precauciĘ«n: dudo que puedan aprovecharse de ese crudo ruso mĘós econĘ«mico indefinidamente, sin que la UE y EE UU les sancionení▒. En esas estĘó Pekʬn.

í░El redireccionamiento de los flujos ya es evidente en el caso del crudo, por la bajada de precios aplicada por Rusiaí▒, constata Bassam Fattouh, director del Instituto de Estudios EnergĘŽticos de la Universidad de Oxford (Reino Unido). í░Pero, mĘós allĘó de las sanciones, hay mĘ▓ltiples factores que pueden frenar el proceso: desde la renuencia de muchos bancos y refinerʬas, incluso fuera de la UE, a cualquier transacciĘ«n vinculada con Rusia hasta el alto coste del transporte por las mayores distancias a recorrer por los buquesí▒.

Los tĘŽcnicos de CREA, que constatan un í░fuerte incrementoí▒ en el nĘ▓mero de petroleros que zarpan de puertos rusos sin destino definido, con la esperanza de encontrar comprador sobre la marcha, a?aden un elemento mĘós a la ecuaciĘ«n de Fattouh: los tipos de crudo í¬y de carbĘ«ní¬ que Rusia tʬpicamente exporta a Europa no coinciden con los mĘós demandados en otras geografʬas. í░Hay pocas refinerʬas y centrales tĘŽrmicas dise?adas para usarlosí▒, sentencian.

En el caso del gas, aunque el coloso asiĘótico ya compra volĘ▓menes respetables de Rusia, tanto por barco como por tubo, los lazos son peque?os en relaciĘ«n con lo que se espera para un futuro prĘ«ximo: en 2025, con las nuevas conexiones planeadas, las previsiones apuntan a que el combustible canalizado por gasoducto triplicarĘó los niveles de 2019. Por aquel entonces, China sʬ se convertirʬa en alternativa real a Europa a ojos del Kremlin: podrʬa comprar tanto gas como el que hoy adquiere Alemania. Y, atenciĘ«n, casi la mitad de lo que importa la UE.

En perspectiva, el grado de conexiĘ«n con China es un elemento decisivo para el futuro de Rusia, y una de las claves centrales del escenario geopolʬtico del siglo XXI. Gas y petrĘ«leo son parte importante de un cuadro mucho mĘós amplio que definirĘó los equilibrios mundiales.

Oriente Prʫximo y ?frica: la OPEP planta cara a Occidente

En el oto?o de 1973, la OrganizaciĘ«n de Paʬses Exportadores de PetrĘ«leo (OPEP) puso contra las cuerdas a EE UU con un embargo que desatĘ« la primera crisis petrolera de la historia. Casi cinco dĘŽcadas despuĘŽs, y aunque en un grado incomparablemente menor, su acciĘ«n í¬o, mejor dicho, su omisiĘ«ní¬ vuelve a poner en una situaciĘ«n comprometida a Occidente. Lejos de aunar fuerzas para tratar de atajar la crisis de precios, el cartel ha hecho caso omiso a las repetidas plegarias occidentales í¬y no solo: tambiĘŽn JapĘ«n e India se han sumado a la mociĘ«ní¬ para que bombee mĘós y relaje la tensiĘ«n de precios.

El grupo, liderado de facto por Riad, ha rechazado todas las peticiones de cambio de su hoja de ruta, que pasa por aumentar gradualmente í¬muy gradualmenteí¬ la oferta. Y ha sofocado con mano de hierro cualquier atisbo de revuelta interna: el reciente amago de desmarque de Emiratos ?rabes Unidos í¬el paʬs que, junto con Arabia Saudʬ e Irak, cuenta con mĘós capacidad ociosaí¬ ha quedado en nada. Los exportadores, en fin, se mueven como pez en el agua en un entorno de precios altos como el actual y no necesitan exportar mĘós para preservar su lucro.

í░No hay ningĘ▓n indicio de que la OPEP vaya a cambiar de rumbo respecto a su acuerdo de incrementar gradualmente su oferta. MĘós aĘ▓n, ante el actual horizonte incierto: brotes de covid en China, un crecimiento econĘ«mico mĘós lentoíşí▒, dibuja Fattouh, de Oxford.

Estas circunstancias reflejan en modo especial el enfriamiento de las relaciones de Arabia Saudʬ con EE UU. La actual AdministraciĘ«n demĘ«crata ha sido dura en materia de derechos humanos y, ademĘós, persigue la reactivaciĘ«n del acuerdo nuclear con IrĘón, su gran adversario regional. El difʬcil encaje entre necesidad energĘŽtica y polʬtica exterior vinculada a valores es un formidable reto. TambiĘŽn para Europa.

El futuro de ese acuerdo nuclear con IrĘón es, precisamente, otra incĘ«gnita clave en el rompecabezas energĘŽtico regional. El frenazo en las negociaciones, aparcadas desde principios de a?o, ha sido un jarro de agua frʬa para un paʬs clave en el intento europeo de suplir el crudo que hoy compra en Rusia.

Otro factor esencial serĘó el desempe?o de Argelia, suministrador de gas muy importante para Espa?a, que exhibe ahora su disgusto por el acercamiento de Madrid a Rabat en la cuestiĘ«n del SĘóhara Occidental a travĘŽs de represalias energĘŽticas. Italia, otro gran cliente del paʬs norteafricano, estĘó a su vez intentando aumentar sus compras.

Y, como tendencia de fondo, de nuevo China. Con un papel creciente en la regiʫn, Pekʬn es un gran consumidor de energʬa que no plantea ni exigencias ni crʬticas en materia de derechos. El socio perfecto en esas latitudes.

LatinoamĘŽrica: entre la oportunidad y el da?o colateral

Precios altos y un gran volumen de oferta por llenar, el que dejarĘó Rusia en el mercado. La regiĘ«n con las mayores reservas probadas de petrĘ«leo del planeta í¬a mucha distancia de la segunda, Oriente PrĘ«ximoí¬ se ha dado de bruces con una oportunidad econĘ«mica que nadie tenʬa en sus coordenadas. Una ocasiĘ«n que, mĘós allĘó de lo fĘ«sil, se extiende a un ramillete de minerales y metales clave para la eclosiĘ«n de la eĘ«lica y fotovoltaica, como el cobre (atenciĘ«n a Chile y PerĘ▓), el litio (Bolivia, PerĘ▓, Argentina) o el zinc (MĘŽxico, Bolivia y, de nuevo, PerĘ▓).

En el caso del crudo, paʬses como Brasil, Argentina, Colombia, Ecuador, MĘŽxico e incluso Venezuela í¬una potencia productora venida a menos, con una infraestructura petrolera anquilosada tras a?os de lacerante dĘŽficit inversor pero a la que la comunidad internacional mira ahora con otros ojos: solo hay que recordar la insĘ«lita reuniĘ«n del Gobierno de Maduro con una delegaciĘ«n de Bidení¬, ven ahora una veta de negocio. Refrendada, ademĘós, por los altos precios: el brent navega por encima de los 100 dĘ«lares por barril y, aunque en 2023 deberʬa dejar atrĘós esa cota í¬a tenor de las Ę▓ltimas proyecciones del Banco Mundialí¬, pasarĘón a?os hasta que regrese a los niveles de 2019 y 2020.

No es, sin embargo, oro todo lo que reluce. El margen de maniobra para aumentar la producciĘ«n a muy corto plazo es peque?o: mucho menor, por ejemplo, al de EE UU, donde los bombeos saltan como un resorte ante cualquier subida en la cotizaciĘ«n. Y estĘó, ademĘós, el problema del gas, del que la regiĘ«n es importadora neta.

í░AmĘŽrica Latina vende mucho petrĘ«leo, pero compra mucho gas. Y va a tener que pagar mucho mĘós por esas importacionesí▒, avisa Palacios, de Columbia. Una afirmaciĘ«n que refrenda con datos: antes de que Rusia pusiese el mundo energĘŽtico patas arriba, casi la mitad de las exportaciones estadounidenses de GNL iban dirigidas a la regiĘ«n. Ahora, en cambio, le ha salido un competidor de envergadura: Europa. í░SerĘó un da?o colateral importante, a tener en cuenta. Los paʬses latinoamericanos entraron fuerte al petrĘ«leo, pero no al gas. Todo, a pesar de tener grandes reservas. Fue un error del pasado del que nos estamos dando cuenta ahoraí▒.

Combustibles fʫsiles; energʬas renovables; polarizaciʫn geopolʬtica y redise?o de cadenas de suministro menos globalizadas; inflaciʫn; justicia social. La agresiʫn de Putin a Ucrania es un brutal acelerador del viaje hacia el nuevo mundo.

Sigue toda la informaciʫn internacional en Facebook y Twitter, o en nuestra newsletter semanal.

MĘós informaciĘ«n

Archivado En

- Ofensiva de Rusia en Ucrania

- Ucrania

- Rusia

- Guerra

- Conflictos

- Vladimir Putin

- DonbĘós

- OTAN

- Ataques militares

- Conflictos armados

- Conflictos internacionales

- Vladimir Putin

- Uniʫn Europea

- Estados Unidos

- Australia

- CanadĘó

- Paolo Gentiloni

- Janet Yellen

- Energʬa

- Petrʫleo

- Brent

- West Texas

- Gas natural

- Gas

- Carbʫn

- Energʬas renovables

- Justicia social

- Inflaciʫn