El FMI cree que el riesgo de una espiral inflacionista de precios y salarios es bajo

El organismo considera que la pol¿¬tica monetaria y la ca¿¬da de los salarios reales ayudar¿ón a frenar la inflaci¿«n

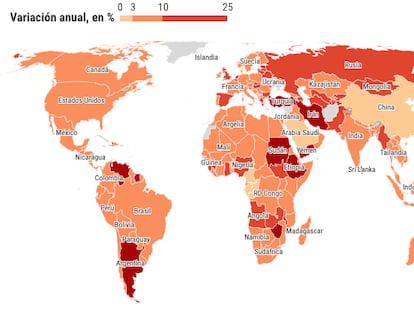

Dice el chiste que hay tres clases de economistas: los que saben contar y los que no. Todos ellos se han estrellado con sus previsiones de inflaci¿«n durante el ¿▓ltimo a?o y medio. Cuando los precios empezaron a repuntar con fuerza, los ministros, banqueros centrales y otras autoridades econ¿«micas se apresuraron a decir que la inflaci¿«n ser¿¬a transitoria. Se equivocaron. La subida de los precios se ha instalado en la mayor parte de las econom¿¬as por m¿ós tiempo y con m¿ós virulencia de la esperada. Pese a ello, el Fondo Monetario Internacional (FMI) considera que el riesgo de una espiral inflacionista de precios y salarios es bajo, seg¿▓n un informe publicado este mi¿Ğrcoles.

El tir¿«n de la demanda con la recuperaci¿«n de la pandemia y los problemas de suministro por los atascos en la cadena de suministros y la guerra de Ucrania han azuzado la inflaci¿«n. Su persistencia ha pillado por sorpresa a casi todos los bancos centrales, incluida la Reserva Federal de Estados Unidos y el Banco Central Europeo. Cuando han visto que no se iba tan r¿ópido como lleg¿«, han sacado su artiller¿¬a monetaria en forma de subidas de los tipos de inter¿Ğs. El objetivo es volver a la estabilidad de precios. El riesgo, provocar una recesi¿«n.

Uno de los mayores temores de los banqueros centrales es que la inflaci¿«n se enquiste en la econom¿¬a. Por eso vigilan tanto las expectativas. Si la gente cree que los precios van a subir mucho, actuar¿ón con arreglo a ello y acabar¿ó convirti¿Ğndose en una profec¿¬a que se autocumple. La correa de transmisi¿«n habitual es la llamada espiral precios-salarios. Los trabajadores reclaman subidas de sueldos, los costes suben, las empresas suben los precios y los empleados vuelven a reclamar nuevas subidas. Si las tasas de paro son bajas, como en Estados Unidos y muchos otros pa¿¬ses desarrollados, el poder negociador de los trabajadores es mayor y el riesgo aumenta.

El FMI, sin embargo, no cree que eso est¿Ğ pasando (al menos de momento), seg¿▓n explica en un cap¿¬tulo de su informe Perspectivas de la Econom¿¬a Mundial, publicado este mi¿Ğrcoles, antes de la asamblea anual del organismo, que se celebra la semana pr¿«xima. í░Hay tres factores que contribuyen a contener los riesgos: las perturbaciones subyacentes de la inflaci¿«n proceden de fuera del mercado laboral, la ca¿¬da de los salarios reales contribuye a reducir las presiones sobre los precios y los bancos centrales est¿ón endureciendo en¿Ğrgicamente su pol¿¬tica monetariaí▒, explica John Bluedorn, economista del Fondo.

Para tratar de entender mejor los riesgos, el FMI ha identificado 22 situaciones en las econom¿¬as avanzadas de los ¿▓ltimos 50 a?os con condiciones similares a la de 2021, en que la inflaci¿«n aumentaba, el crecimiento de los salarios era positivo, pero los salarios reales y la tasa de desempleo se manten¿¬an estables o descend¿¬an. Al menos uno de los ejemplos corresponde a Espa?a. En promedio, asegura el Fondo, esos episodios no dieron lugar a espirales de precios y salarios, asegura. En lugar de ello, la inflaci¿«n baj¿« en los trimestres siguientes y los salarios nominales aumentaron gradualmente, ayudando a la recuperaci¿«n de los salarios reales.

Subidas de tipos

Est¿ó por ver lo que ocurre en esta ocasi¿«n y por eso Bluedorn pide no caer en la complacencia porque tambi¿Ğn ha habido episodios en que las cosas no han salido tan bien. Por eso, el Fondo aplaude la actuaci¿«n decidida de los responsables de la pol¿¬tica monetaria: í░Las recientes medidas de endurecimiento adoptadas por muchos bancos centrales í¬calibradas seg¿▓n las circunstancias espec¿¬ficas de cada econom¿¬aí¬ son alentadoras. Ayudar¿ón a evitar que la alta inflaci¿«n se consolide y que la inflaci¿«n se desv¿¬e del objetivo durante demasiado tiempoí▒, a?ade Bluedorn.

En Estados Unidos, los tipos de inter¿Ğs ya est¿ón subiendo al mayor ritmo desde la d¿Ğcada de 1980, cuando al frente de la Reserva Federal estaba Paul Volcker. El riesgo, claro est¿ó, es una recesi¿«n. Su presidente, Jerome Powell, es consciente de que a estas alturas la proeza de lograr un aterrizaje suave es í░muy dif¿¬cilí▒. í░No sabemos, nadie sabe, si este proceso conducir¿ó a una recesi¿«n o, de ser as¿¬, cu¿ón significativa ser¿¬a esa recesi¿«ní▒, dijo tras la ¿▓ltima reuni¿«n de pol¿¬tica monetaria, el pasado 21 de septiembre.

Tambi¿Ğn el BCE aprob¿« el mes pasado la mayor subida de tipos de sus 24 a?os de historia, de 0,75 puntos porcentuales. Su presidenta, Christine Lagarde, afirm¿« que los tipos a¿▓n est¿ón í░muy lejosí▒ de poder lograr la estabilidad de precios y anunci¿« nuevas subidas í░en las pr¿«ximas reunionesí▒. Eso, a pesar de que los pron¿«sticos de crecimiento han ca¿¬do en picado en Europa por el riesgo de una crisis energ¿Ğtica.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma