La parĻĒlisis de Alemania amenaza la economĻŠa europea

Analistas e instituciones esperan un crecimiento plano para 2024 y temen que el estancamiento del paĻŠs contagie a Francia e Italia. Espa?a, por ahora, esquiva la mala racha

La locomotora econĻŪmica europea sigue varada. Y como cuando Alemania estornuda la eurozona se resfrĻŠa, las capitales de los principales socios comunitarios miran de reojo todo lo que sucede en BerlĻŠn. Por el momento, las perspectivas no son nada halagĻđe?as. Los cinco grandes institutos de investigaciĻŪn y anĻĒlisis econĻŪmico del paĻŠs ĄŠentre los que se encuentra el prestigioso IfoĄŠ rebajaron esta semana fuertemente sus previsiones para 2024: si hace apenas medio a?o esperaban un crecimiento del 1,3%, ahora lo recortan de manera drĻĒstica en mĻĒs de un punto, hasta el 0,1%. Todo ello ocurre en un claro contexto previo de declive, ya que Alemania cerrĻŪ 2023 con una contracciĻŪn del 0,3% de su producto interior bruto (PIB) que llevĻŪ al ministro de EconomĻŠa germano, Robert Habeck, a calificar el panorama de Ą°dramĻĒticamente maloĄą. Los prĻŪximos meses, con las primeras bajadas de tipos de interĻĶs a la vista, serĻĒn clave para determinar si el paĻŠs logra salir del bache.

Tractoradas de agricultores multitudinarias en BerlĻŠn. Aeropuertos completamente vacĻŠos en FrĻĒncfort y Hamburgo. Estaciones de tren desangeladas en MĻēnich. Son solo algunas de las estampas que se han podido fotografiar en los Ļēltimos tres meses en Alemania, agitada por las demandas sindicales para que los trabajadores recuperen poder adquisitivo y, a la vez, por una parĻĒlisis econĻŪmica. Esa situaciĻŪn estĻĒ empezando ya a afectar al comportamiento del resto de Europa. No en vano, Alemania sigue representando mĻĒs de una cuarta parte de la riqueza de la zona euro. Raymond Torres, director de Coyuntura de la FundaciĻŪn de las Cajas de Ahorros (Funcas), explica: Ą°La economĻŠa de la eurozona estĻĒ creciendo menos por la fuerte dependencia y la interconexiĻŪn que hay entre Alemania y otros paĻŠses como Francia e ItaliaĄą. Ą°TodavĻŠa es pronto para saber quĻĶ sucederĻĒ en el medio plazo, pero en el corto el impacto estĻĒ siendo claramente negativoĄą, a?ade.

Las principales instituciones internacionales ĄŠcomo el Fondo Monetario Internacional (FMI) o la OrganizaciĻŪn para la CooperaciĻŪn y el Desarrollo EconĻŪmicos (OCDE)ĄŠ ya dan cuenta del posible efecto contagio. Aunque en los Ļēltimos a?os las previsiones econĻŪmicas se han convertido en una suerte de ejercicio de adivinanza ante la cantidad de imprevistos, todas las proyecciones coinciden en remarcar los tĻŠmidos avances de paĻŠses como Francia e Italia y, en consecuencia, de la propia eurozona. A finales de enero, el FMI previĻŪ crecimientos en 2024 del 1% y el 0,7% para ParĻŠs y Roma, respectivamente, dejando a la zona euro con una leve subida del 0,9%. Pocos dĻŠas mĻĒs tarde, la OCDE hizo lo propio, fijando sendos aumentos del 0,6%, el 0,7% y el 0,6%. Los dos organismos, sin embargo, cifraron la previsiĻŪn de Espa?a ĄŠpor ahora menos expuesta a AlemaniaĄŠ en el 1,5%. PronĻŪsticos similares son los que ofrece la ComisiĻŪn Europea. Ą°Espa?a estĻĒ en mejor forma que el resto de la UEĄą, afirmĻŪ en una entrevista a EL PA?S el comisario europeo de EconomĻŠa, Paolo Gentiloni. Sin embargo, aunque paĻŠses como Espa?a tiren del carro, su impulso no es suficiente para compensar el estancamiento teutĻŪn.

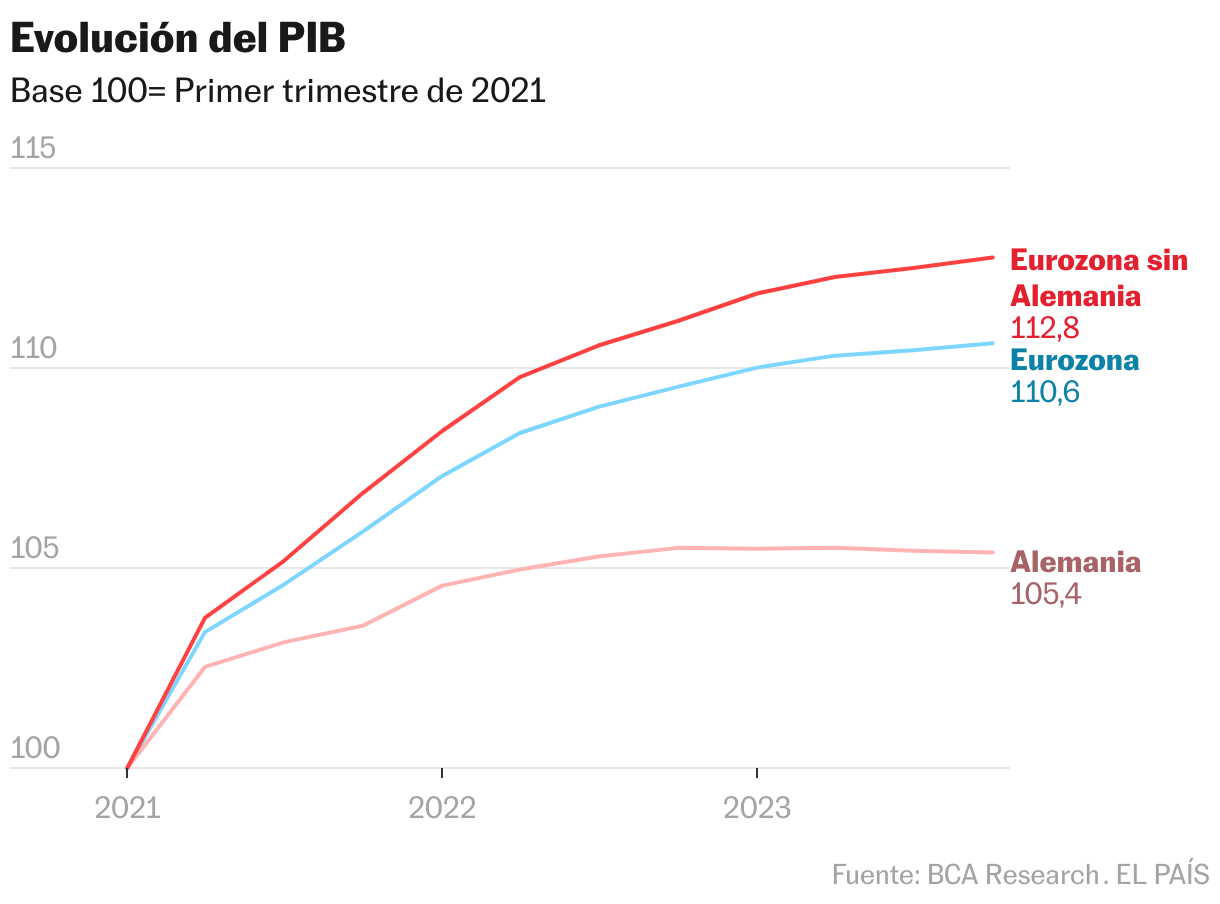

Los analistas de la consultora BCA Research, de hecho, creen que la zona euro podrĻŠa entrar en una leve recesiĻŪn este a?o aunque el conjunto de la UniĻŪn Europea consiga esquivarla. Y es que, recuerdan, el peso de Alemania en la moneda Ļēnica supone todavĻŠa el 28%. En The Rest Of Europe Versus Germany (El resto de Europa comparado con Alemania), publicado recientemente, la firma de anĻĒlisis concluye que, si no fuera por el desempe?o del paĻŠs, el PIB de la zona euro habrĻŠa crecido un 12,8% en los Ļēltimos tres a?os frente al 10,6% que se ha registrado oficialmente. El problema, segĻēn detalla el jefe de estrategia europea de BCA, Mathieu Savary, es que esta tendencia continuarĻĒ mientras BerlĻŠn siga enfrentĻĒndose a obstĻĒculos materiales como los relacionados con la transiciĻŪn energĻĶtica, las medidas de austeridad fiscal, los problemas inmobiliarios y la dĻĶbil demanda externa. Ą°Estos vientos en contra estĻĒn deprimiendo el consumo y, por ello, el PIB nacionalĄą. Todas esas dificultades, a?ade, tienen una incidencia considerablemente menor en otros paĻŠses comunitarios.

En el caso alemĻĒn, a?ade Torres, se han juntado dos perturbaciones que inciden de manera conjunta. Una estĻĒ relacionada con la inflaciĻŪn, la fuerte subida de tipos y la pĻĶrdida de poder adquisitivo por parte de los hogares, lo que afecta al consumo privado y a la capacidad de compra. Esta tesitura ha tenido efectos en mĻĒs mercados europeos, si bien sus consecuencias han ido moderĻĒndose tras el paso de los meses. La segunda alteraciĻŪn, continĻēa el director de coyuntura de Funcas, es intrĻŠnseca al paĻŠs germano y estĻĒ vinculada a su cambio de modelo productivo, por lo que sus secuelas son de carĻĒcter estructural.

Hasta hace pocos a?os, la economĻŠa nacional alemana bebĻŠa de un suministro barato de energĻŠa proveniente de Rusia y de la externalizaciĻŪn de parte de la producciĻŪn a paĻŠses asiĻĒticos, principalmente China. Es decir, esta dependencia hacia MoscĻē y PekĻŠn es particularmente mĻĒs acusada que la de otros paĻŠses, lo que tiene indudables consecuencias en una fase de transiciĻŪn verde y en momentos de tensiĻŪn geopolĻŠtica como el actual. Las secuelas energĻĶticas tras el inicio de la guerra en Ucrania y el corte de suministro de gas desde Rusia son obvias. Pero tambiĻĶn hay que mirar hacia el gigante asiĻĒtico ĄŠsegundo socio comercial extracomunitario para AlemaniaĄŠ para hacerse una idea del da?o que estĻĒn provocando en BerlĻŠn la caĻŠda de las exportaciones y la guerra en el mercado del automĻŪvil, particularmente en lo que se refiere al coche elĻĶctrico.

Hay mĻĒs puntos a tener en cuenta, como la dĻĶbil actividad inversora de las empresas en Alemania. A corto plazo, detalla Timo Wollmersh?user, analista econĻŪmico y director adjunto del Ifo, la industria alemana sufre una dĻĶbil demanda global de bienes de capital e intermedios, es decir, precisamente aquellos en los que estĻĒ especializada la industria nacional. A las dĻĶbiles perspectivas de exportaciĻŪn se le suma Ą°la gran incertidumbre sobre la polĻŠtica econĻŪmica del Gobierno alemĻĒnĄą, algo que provoca que las empresas pospongan sus decisiones de inversiĻŪn. Por eso, resume, Ą°en Ļēltima instancia Alemania se ha vuelto menos atractiva como lugar de negociosĄą. A todo ello se le suma, a?ade Wollmersh?user, que los impuestos son altos, que la burocracia es un obstĻĒculo, que la digitalizaciĻŪn avanza lentamente, que los precios de la energĻŠa son elevados y que la demografĻŠa estĻĒ provocando escasez de mano de obra. Por todos estos factores, el FMI estima que serĻĒ el paĻŠs con el crecimiento mĻĒs lento del G-7 este a?o, despuĻĶs de haber sido la Ļēnica economĻŠa del grupo en contraerse durante 2023.

Oportunidad para el sur

Por todo ello, creen en BCA Research, lo mĻĒs probable es que la economĻŠa de la zona euro siga la estela del a?o anterior y vuelva a mostrar signos de clara debilidad durante 2024. Esto serĻĒ porque el peso alemĻĒn tirarĻĒ a la baja la media o porque el contagio serĻĒ real y otras economĻŠas como la francesa o la italiana terminarĻĒn gripando. O por una mezcla de ambas. El impulso del crecimiento global de los Ļēltimos 12 meses parece haber pasado por alto en gran medida a Europa. La regiĻŪn ha estado lidiando con los efectos persistentes de los elevados precios de la energĻŠa, los altos tipos de interĻĶs necesarios para controlar la inflaciĻŪn y la dĻĶbil confianza de los consumidores. Ą°Estos vientos en contra han afectado especialmente a las empresas manufactureras, incluidas las de AlemaniaĄą, sostiene Alfred Kammer, director para Europa del FMI.

Con todo, a?aden los analistas, es de esperar que la divergencia entre Alemania y el resto de Europa ĄŠprincipalmente la del surĄŠ aumente este ejercicio, a medida que la primera continĻēe estancada y los segundos vayan mejorando. TambiĻĶn lo cree asĻŠ ?ngel Talavera, jefe del ĻĒrea de economĻŠa europea en el centro de anĻĒlisis Oxford Economics: Ą°Inevitablemente, el estancamiento de Alemania llevarĻĒ a la eurozona a otro a?o de crecimiento muy bajoĄą, explica. No obstante, Espa?a parece que volverĻĒ a escaparse y crecerĻĒ por encima de la media. Ą°De hecho, en nuestras proyecciones tenemos a Espa?a y Alemania en los lados opuestos de la tablaĄą. A BerlĻŠn, como al resto de las capitales comunitarias, le afecta la subida de tipos. Sin embargo, insiste Talavera, el paĻŠs tiene problemas a?adidos como la baja demanda ĄŠsobre todo externaĄŠ y lastres regulatorios con largos tiempos de espera en la aprobaciĻŪn de proyectos, lo que pone trabas a la inversiĻŪn.

Las Ļēltimas previsiones de la ComisiĻŪn Europea, las mĻĒs recientes de los principales organismos, apuntan al tirĻŪn del sur frente al estancamiento de Alemania y otras economĻŠas tradicionalmente punteras. AdemĻĒs de Espa?a, para la que Bruselas proyecta un aumento del PIB del 1,7% en 2024 y del 2% en 2025, destacan otras como Grecia o Portugal, ademĻĒs de Malta o Chipre. En esta lĻŠnea, sugiere Raymond Torres, cabrĻŠa analizar la parte positiva que puede tener el cambio de ciclo alemĻĒn. Es decir, con la paulatina adaptaciĻŪn del nuevo modelo productivo, Ą°muchas multinacionales pueden considerar sus inversiones y localizacionesĄą. Por ahora, estas perturbaciones no parecen estar provocando reubicaciones. Sin embargo, Ą°sĻŠ empiezan a verse cambios de tendencia en cuanto a las nuevas inversionesĄą. Esto no compensa lo negativo Ą°ni de lejosĄą, pero es una ventana de oportunidad en el medio plazo para paĻŠses como Espa?a.

MĻĒs allĻĒ, desde el FMI insisten en que, incluso si el crecimiento se recuperara en el corto plazo, las perspectivas para Europa no son optimistas a menos que la UniĻŪn comience un proceso de reformas. Alfred Kammer pone el foco en los ingresos per cĻĒpita europeos, un tercio mĻĒs bajos en promedio que los de Estados Unidos. TambiĻĶn, en la necesidad de mejorar la productividad y sacar el potencial del mercado Ļēnico, Ą°reduciendo las barreras internasĄą. Esto debe complementarse con cambios a nivel nacional: en Alemania Ą°hay un margen significativo para reducir la burocracia y las barreras a la formaciĻŪn de nuevas empresasĄą.

Sigue toda la informaciĻŪn de EconomĻŠa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.