Los delitos contra Hacienda se desploman un 80% en una dĻĶcada y pasan del millar a los 184

Los importes defraudados han pasado de superar los 900 millones al a?o a rozar por poco los 200 millones. Los inspectores ven positiva la tendencia, pero los tĻĶcnicos creen que queda mucho fraude sin atajar

Uno de los presuntos cabecillas del caso Koldo, VĻŠctor de Aldama, fue enviado a prisiĻŪn la semana pasada por su supuesta implicaciĻŪn en una trama dedicada al fraude del IVA de los hidrocarburos que habrĻŠa conseguido evadir 182 millones de euros en dos a?os. Meses antes, Alberto GonzĻĒlez Amador, pareja de la presidenta madrile?a, Isabel DĻŠaz Ayuso, habrĻŠa intentado negociar con la FiscalĻŠa una salida pactada tras su imputaciĻŪn por dos delitos tributarios contra la Hacienda pĻēblica. Estos dos casos, de los mĻĒs sonados en los Ļēltimos meses con permiso de Shakira, Imanol Arias y Ana Duato, sirven para mostrar la magnitud y los efectos que tienen los delitos fiscales en Espa?a, un fenĻŪmeno que, aunque persiste, ha ido menguando con el paso de los a?os hasta desplomarse en mĻĒs de un 80%.

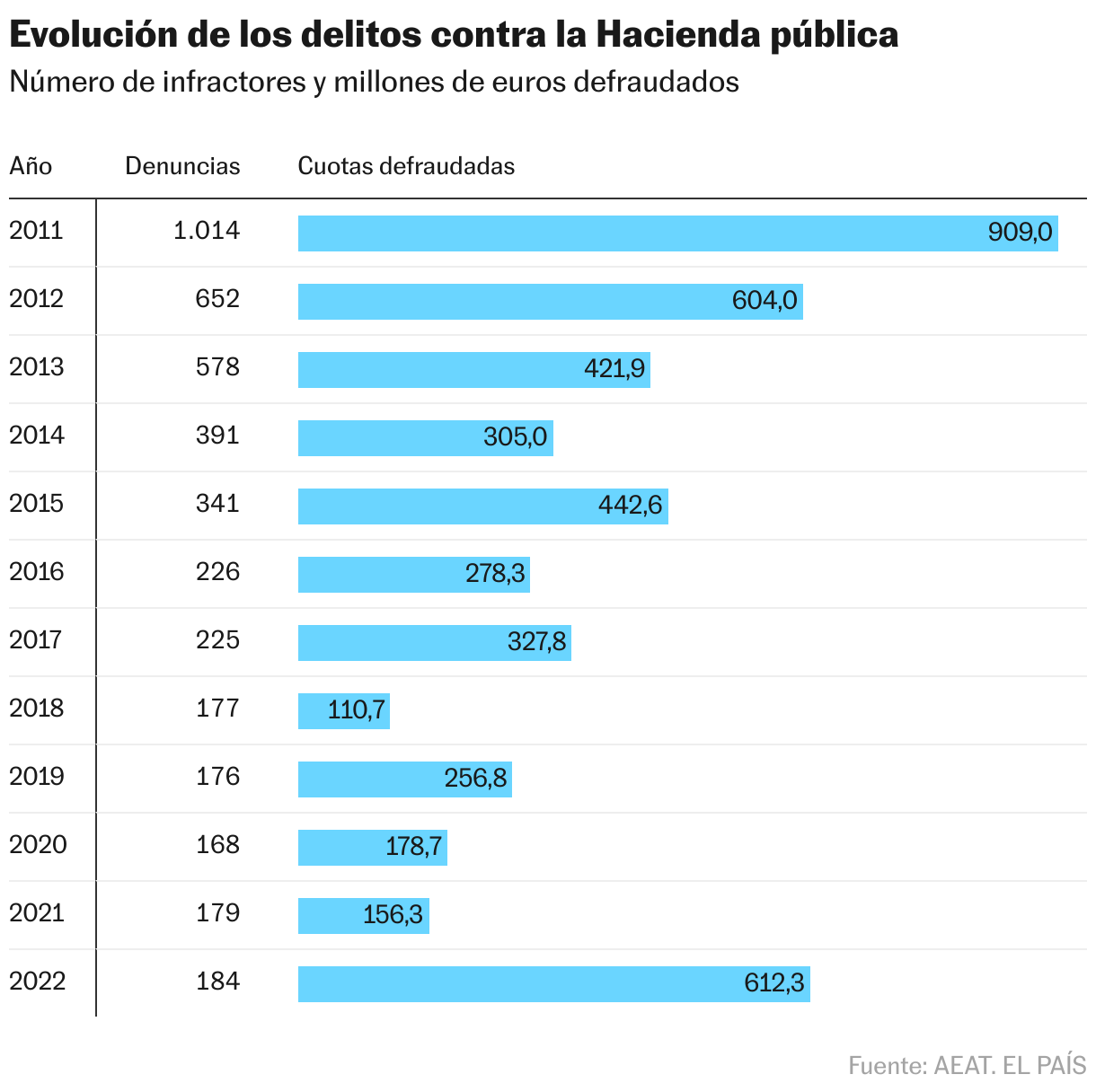

El volumen de denuncias por este tipo de fraude se ha reducido notablemente desde el rĻĶcord registrado en 2011. Por aquel entonces, el nĻēmero de casos iniciados por los funcionarios de la Agencia Tributaria (AEAT) tras ver indicios de delito superĻŪ el millar, con un importe conjunto de cuota defraudada superior a los 900 millones de euros. A partir de aquĻŠ, el nĻēmero de denuncias fue cayendo poco a poco y en el ejercicio 2022 ĄŠĻēltimo con datos disponiblesĄŠ se iniciaron Ļēnicamente 184 procesos, un hundimiento del 82% desde el nivel mĻĒs alto.

Antes de nada, conviene contextualizar las cifras. En los a?os previos a la crisis financiera, la cantidad de denuncias de este tipo rondaba las 800 por a?o, con importes totales que podĻŠan superar los 900 millones de euros. Tras el rĻĶcord de 2011, el volumen comenzĻŪ a achicarse y, a partir de 2018, se bajĻŪ por primera vez de la barrera de los 200 delitos por ejercicio, con importes de 100 o 200 millones de euros. En 2022, las 184 denuncias supusieron una insĻŪlita cuota defraudada de 612 millones, si bien la AEAT reconoce en sus memorias que se trata de una cifra Ą°extraordinariaĄą. Es decir, si se deja de lado el inusual importe de 2022, la tendencia es que hay menos denuncias y menos dinero defraudado. Esto, para algunos expertos como Francisco de la Torre, inspector de Hacienda del Estado, es algo positivo y a valorar. Para otros, como JosĻĶ MarĻŠa Mollinedo, secretario general del Sindicato de TĻĶcnicos del Ministerio de Hacienda (Gestha), las cifras son preocupantes y denotan cierta complacencia por parte de la AEAT, que no estarĻŠa atajando todo el fraude.

En Espa?a, el delito fiscal se constituye por la suma de dos elementos: uno objetivo y otro subjetivo. Para que el primero se dĻĶ tiene que percibirse un fraude por encima de los 120.000 euros, siempre en cĻŪmputo anual. Para los casos mĻĒs graves, y en consecuencia mĻĒs castigados, el umbral tiene que superar los 600.000 euros. Da igual si el contribuyente es una persona fĻŠsica o una empresa, de la misma manera que no importa si la trampa se ha producido en el IRPF, en el impuesto de sociedades o en cualquier otro gravamen. Por su parte, la vĻŠa subjetiva entra en juego cuando se percibe dolo, es decir, intencionalidad o voluntad clara de evadir. Esto se ve, explican los expertos, cuando se utilizan facturas falsas, tramas con testaferros y estructuras societarias complejas, o empresas interpuestas en distintos paĻŠses de baja tributaciĻŪn.

Ą°Es de agradecer que la diferencia entre infracciĻŪn tributaria y delito fiscal resulte tan clara en tĻĶrminos cuantitativosĄą, apunta Diego MartĻŠn-Abril, ex director general de Tributos en Hacienda y of counsel ĄŠcomo se llama a los letrados externos al despachoĄŠ del departamento fiscal de GĻŪmez-Acebo & Pombo. En otros paĻŠses, a?ade, no hay umbrales que sirvan de referencia y el factor subjetivo es el que prima.

A partir de aquĻŠ, unos y otros ponen sobre la mesa las posibles razones que hay tras el desplome de las denuncias durante los Ļēltimos a?os. Por un lado, De la Torre recuerda que es imprescindible contar con un sistema sancionador, dado que los impuestos son una obligaciĻŪn legal y se exigen sin contraprestaciĻŪn. AdemĻĒs, recuerda, en la prĻĒctica totalidad de los paĻŠses, las infracciones mĻĒs gravosas se persiguen por vĻŠa penal. Sin embargo, apostilla, la efectividad de un sistema fiscal no deberĻŠa estar basada Ļēnica ni exclusivamente en la represiĻŪn de los supuestos mĻĒs graves, sino mĻĒs bien en el cumplimiento, aunque sea por miedo a ser denunciado. Por eso, Ą°que tengamos menos delitos es positivo y muestra que hay mejor conciencia fiscalĄą, se?ala en una reflexiĻŪn que hace suya la AsociaciĻŪn de Inspectores de Hacienda del Estado.

Esta tendencia de reducciĻŪn, continĻēa De la Torre, se debe, entre otros factores, a que ha mejorado la percepciĻŪn del riesgo y a que las grandes empresas y altos contribuyentes han dejado de utilizar ciertas estrategias que antes podĻŠan dar sus frutos. TambiĻĶn, al hecho de que ha cobrado importancia el intercambio de informaciĻŪn entre jurisdicciones y a que, en muchos casos, los denunciados intentan pactar con Hacienda para solventar los da?os y evitar la vĻŠa penal. Sin olvidar, apunta, que en los a?os de la burbuja inmobiliaria y el posterior pinchazo el fraude era mayor.

La nota discordante la ofrece el sindicato de tĻĶcnicos. Para Mollinedo, todo cambiĻŪ en el a?o 2010, cuando una modificaciĻŪn interna en la AEAT limitĻŪ la capacidad de los subinspectores para investigar y denunciar delitos, Ą°reduciendo asĻŠ el nĻēmero de efectivos disponibles para luchar contra este tipo de fraudeĄą. TambiĻĶn influye, a?ade el portavoz de Gestha, que desde entonces muchas actuaciones son parciales y no generales, es decir, se centran Ļēnicamente en una parte del impuesto o hecho imponible que se estudia. Por eso, cree, las cifras cosechadas por la AEAT Ą°no son para estar orgullososĄą.

En este punto, De la Torre lanza una reflexiĻŪn que podrĻŠa vincularse con los casos de VĻŠctor de Aldama y Alberto GonzĻĒlez Amador: Ą°Sin quitar importancia a ninguna situaciĻŪn, no es lo mismo que una empresa deje de ingresar una parte de los importes que le corresponde a las historias para no dormir de las tramas, que implican meter la mano en la caja pĻēblica y son mĻĒs difĻŠciles de perseguirĄą. Eso justifica, a?ade, que los mĻĶtodos y actuaciones utilizados para perseguir un delito que comete una sociedad que paga menos impuestos sean distintos a los que se utilizan contra una trama. Y de ahĻŠ que, en delitos menores, muchas veces se opte por llegar al acuerdo: Ą°Hay que ser especialmente prudente cuando se agita desde la Hacienda pĻēblica la vĻŠa penalĄą.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma