Cuando las empresas son mĻĒs poderosas que los paĻŠses

Los gigantes tecnolĻŪgicos han transformado el poder corporativo, mientras ganan peso los mercados en ĄŪla sombraĄŊ y nuevas formas de inversiĻŪn. Son los datos, y no el petrĻŪleo, el recurso mĻĒs valioso

Imagine una compa?ĻŠa con la influencia de Google, Facebook o Amazon que ademĻĒs tiene garantizado por el Estado el monopolio del comercio con una zona geogrĻĒfica. TambiĻĶn puede cobrar impuestos, firmar acuerdos comerciales, encarcelar a delincuentes y declarar guerras. Estos eran algunos de los poderes y atribuciones de la Compa?ĻŠa Neerlandesa de las Indias Orientales, fundada en el siglo XV por unos empresarios con el apoyo del Gobierno de los PaĻŠses Bajos para comerciar con Asia. Fue la primera corporaciĻŪn trasnacional que emitiĻŪ bonos y acciones en el mercado para financiar su crecimiento, un notorio precedente que siglos despuĻĶs llegĻŪ hasta las multinacionales modernas. Los nuevos gigantes empresariales no cuentan con los excepcionales privilegios de la histĻŪrica compa?ĻŠa holandesa, pero su valor bursĻĒtil e ingresos llegan a superar el PIB de decenas de paĻŠses.

Hoy la concentraciĻŪn de poder es especialmente evidente en el sector tecnolĻŪgico. Las cinco grandes ĄŠ?Apple, Google, Microsoft, Facebook y AmazonĄŠ son las mĻĒs valoradas en Bolsa en el mundo. Su capitalizaciĻŪn oscila entre los 500.000 millones de dĻŪlares de Facebook y los 850.000 millones de Apple. Con este criterio ĄŠun tanto volĻĒtil, pero indicador del potencial de una empresaĄŠ, si Apple fuera un paĻŠs, tendrĻŠa un tama?o similar al de la economĻŠa turca, holandesa o suiza. Silicon Valley, ademĻĒs, tiene una presencia considerable en los nuevos negocios: Google acapara el 88% de cuota del mercado de publicidad online. Facebook (incluido Instagram, Messenger y WhatsApp) controla mĻĒs del 70% de las redes sociales en telĻĶfonos mĻŪviles. Amazon tiene el 70% de cuota del mercado de los libros electrĻŪnicos y en EE UU absorbe un 50% del dinero gastado en comercio electrĻŪnico.

69 de las 100 principales entidades econĻŪmicas

del mundo son empresas

y solo 31 paĻŠses

Las compa?ĻŠas de Indias (los britĻĒnicos y los franceses tambiĻĶn tuvieron las suyas durante la ĻĶpoca colonial) fueron un reflejo de su tiempo, pero su poder recuerda en ciertos aspectos a las grandes corporaciones actuales. ?Son los nuevos colonos? La organizaciĻŪn no gubernamental Global Justice Now realiza una clasificaciĻŪn en la que compara la cifra de negocio de las principales empresas con los ingresos presupuestarios de los paĻŠses. SegĻēn esta lista, si la cadena norteamericana de grandes almacenes Walmart fuera un Estado, ocuparĻŠa el 10? puesto, por detrĻĒs de EE UU, China, Alemania, JapĻŪn, Francia, Reino Unido, Italia, Brasil y CanadĻĒ. En total, 69 de las 100 principales entidades econĻŪmicas son empresas. Las 25 corporaciones que mĻĒs facturan superan el PIB de numerosos paĻŠses.

ResultarĻŠa ingenuo creer que el sector privado no influye en las decisiones polĻŠticas, en la gestaciĻŪn de las leyes y en el dĻŠa a dĻŠa de los ciudadanos. ?CĻŪmo se articula ese poder hoy? MoisĻĶs NaĻŠm argumenta en El fin del poder (2013) que las estructuras estĻĒticas que caracterizaban a las grandes empresas hace unas dĻĶcadas, como las de las llamadas Siete Hermanas (compa?ĻŠas que dominaron la industria petrolera entre los a?os cuarenta y setenta), han cambiado. El patrĻŪn, que se repetĻŠa en la mayorĻŠa de los sectores anta?o, consistĻŠa en Ą°unas pocas compa?ĻŠas que dominaban sus respectivos mercados y eran tan grandes, ricas, potentes y arraigadas que prescindir de ellas era impensableĄą.

El autor, miembro del Carnegie Endowment for International Peace, un think tank de Washington, afirma que el concepto mismo de poder empresarial es ahora mĻĒs volĻĒtil, mĻĒs flexible y estĻĒ mĻĒs fragmentado. Ą°Se ha creado un ambiente en el que es mĻĒs fĻĒcil para los nuevos ĄŠen general, no solo en economĻŠa, incluso los que tienen ideas tĻŪxicasĄŠ conseguir poderĄą, afirma NaĻŠm. Ą°ExxonMobil, Sony, Carrefour y JPMorgan Chase tienen un poder inmenso y autonomĻŠa, pero sus lĻŠderes estĻĒn mĻĒs limitados ahoraĄą, asegura. Para adaptarse a esta transformaciĻŪn, la humanidad debe Ą°encontrar nuevas formas de gobernarse a sĻŠ mismaĄą.

El poder es hoy mĻĒs competitivo. Se han reducido las barreras de entrada: llegan a la cima nuevas compa?ĻŠas, como Inditex, y desaparecen clĻĒsicos como Compaq. Ą°Hay que tener en cuenta el horizonte temporal, porque hace 10 a?os hablĻĒbamos del dominio de Microsoft y ahora ya noĄą, responde en una entrevista NaĻŠm en referencia al poder de Google o Facebook. Rechaza comparar empresas con paĻŠses: Ą°La capacidad de influir no se mide necesariamente por la facturaciĻŪn de una empresa en relaciĻŪn con el PIB de un paĻŠs, porque la forma del poder empresarial difiere de la del EstadoĄą. AdemĻĒs, hay nuevos actores cada vez mĻĒs influyentes, como las nuevas firmas de inversiĻŪn, los fondos especulativos (?hedge funds) y mercados como los dark pools, donde se negocia la compraventa de acciones al margen de las autoridades supervisoras.

El nuevo poder es mĻĒs intangible. Ą°Las empresas tienen hoy menos activos fijos y menos empleados, reflejo de una nueva manera de producir mĻĒs orientada a los servicios y al conocimientoĄą, expone JesĻēs MarĻŠa Valdaliso, profesor de Historia e Instituciones EconĻŪmicas en la Universidad del PaĻŠs Vasco y coautor de Historia EconĻŪmica de la Empresa (CrĻŠtica).

Y ademĻĒs hoy los datos son un activo esencial. Millones de ciudadanos se informan, se relacionan con sus amigos y compran en Internet. Van dejando a su paso un reguero de informaciĻŪn que se ha convertido en el Ą°petrĻŪleo de la era digitalĄą, segĻēn The Economist. Esta informaciĻŪn personal permite elaborar perfiles de los usuarios gracias a los algoritmos, que son capaces de aprender en minutos patrones de comportamiento que a un ser humano le llevarĻŠa a?os discernir. Ą°Una de las grandes estrategias de las compa?ĻŠas tecnolĻŪgicas es el efecto red: cuantos mĻĒs usuarios, mejor. Porque resulta que la gente utiliza tu servicio, por muy aburrido que sea, si otros tambiĻĶn lo usan. ?CĻŪmo no estar en Facebook si todos tus amigos estĻĒn?Ąą, opina el periodista Noam Cohem, autor de The Know-It-Alls: The Rise of Silicon Valley as a Political Powerhouse and Social Wrecking Ball (2017) (Sabelotodos. El auge de Silicon Valley como centro polĻŠtico y bola de demoliciĻŪn social). Pocos eligen vivir al margen de las redes sociales.

Las cinco empresas mĻĒs cotizadas son tecnolĻŪgicas: Apple, Google, Facebook, Microsoft y Amazon

?CuĻĒl es el efecto polĻŠtico de ese nuevo oro negro? A travĻĶs de la Red se puede influir en la opiniĻŪn pĻēblica, como se ve en la investigaciĻŪn en curso en EE UU sobre las interferencias de Rusia en las elecciones que dieron la victoria a Trump hace un a?o y en las que fueron claves Facebook, Google y Twitter. Ą°Las empresas tecnolĻŪgicas temen que, tarde o temprano, se intente aprobar una regulaciĻŪn que altere sustancialmente su modelo de negocioĄą, explica Pankaj Ghemawat, profesor en la New York University y en el IESE Business School. Autor de World 3.0: Global Prosperity and How to Achieve It, (Mundo 3.0: Prosperidad global y cĻŪmo conseguirla) pone el acento en la dificultad que supone cuantificar y seguir algo tan inmaterial como la informaciĻŪn.

Este trasiego de datos no existĻŠa cuando, a finales del siglo XIX, John D. Rockefeller fundĻŪ la Standard Oil. Ą°Hay voces que dicen que ya no importan los lĻŠmites. Yo creo que es algo exagerado, pero ciertamente es significativa la habilidad de algunas empresas para expandirse a todo tipo de negociosĄą, opina Ghemawat. Amazon no es solo una de las empresas que mĻĒs han crecido en los Ļēltimos a?os, tambiĻĶn es de las que mĻĒs se han diversificado: lĻŠder en comercio electrĻŪnico, una de las mayores plataformas logĻŠsticas y de marketing y proveedor de sistemas de almacenaje en la nube (entre sus clientes, la CIA). AdemĻĒs, produce pelĻŠculas y series, ha comprado una cadena de supermercados y acaba de lanzar su propia lĻŠnea de ropa. ?Se estĻĒ haciendo Amazon demasiado grande?

Las grandes corporaciones modernas emergieron a final del siglo XIX como resultado de la producciĻŪn y la distribuciĻŪn en masa, segĻēn teorizĻŪ Alfred D. Chandler, profesor de la Harvard Business School, que a partir de los a?os setenta fue pionero en el estudio de la historia de las empresas. Para Chandler, los managers habĻŠan sido los verdaderos hĻĶroes de la era industrial, porque habĻŠan organizado la actividad econĻŪmica, ensamblando las partes del negocio para crear grandes compa?ĻŠas como General Motors. El acadĻĶmico defendiĻŪ esta idea en uno de sus libros, La mano visible (1977), titulado asĻŠ en oposiciĻŪn a la Ą°mano invisibleĄą, la metĻĒfora creada por el economista Adam Smith en el siglo XVIII para expresar la supuesta capacidad autorreguladora del mercado libre.

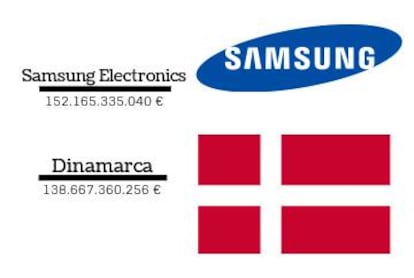

Un ejemplo extremo de gran corporaciĻŪn son los chaebol, conglomerados familiares impulsados por Corea del Sur para reactivar el crecimiento tras la guerra (1950-1953). El mayor de ellos es Samsung, del que depende el 20% del PIB del paĻŠs asiĻĒtico. Pero en los Ļēltimos a?os SeĻēl ha tomado medidas para reducir el poder de estos gigantes. Una muestra es la reciente condena por corrupciĻŪn del heredero de Samsung, Lee Jae-yong.

Las Samsung y General Motors de hoy son diferentes. Lejos ha quedado la repetida frase de Charles Wilson en los cincuenta, cuando era secretario de Defensa de EE UU: Ą°Lo que es bueno para General Motors es bueno para el paĻŠs". Antes de ocupar ese cargo, Wilson dirigiĻŪ esa compa?ĻŠa (el actual secretario de Estado, Rex Tillerson, presidĻŠa antes ExxonMobil). Pero la globalizaciĻŪn ha llevado a las grandes empresas a dispersarse por el mundo. Por ejemplo, del extranjero llega el 65% de las ventas de las empresas que cotizan en la Bolsa espa?ola.

Entonces, ?dĻŪnde se localiza el poder en este mundo dislocado? Tres analistas de sistemas complejos del Instituto Federal Suizo de TecnologĻŠa de ZĻērich han recurrido a las matemĻĒticas para construir un mapa de la estructura del poder econĻŪmico. Han recabado datos de 43.060 compa?ĻŠas trasnacionales y los han cruzado con su accionariado y facturaciĻŪn. El resultado revelĻŪ que 147 firmas controlaban el 40% de la riqueza, casi todas instituciones financieras, como Barclays Bank, JPMorgan Chase y Goldman Sachs.

El estudio fue publicado en PLoS One en 2011. Uno de sus autores, James Glattfelder, explica que trabajan para actualizar los datos: Ą°La previsiĻŪn es que la distribuciĻŪn del poder se mantenga concentrada en las manos de unos pocos actores altamente interconectadosĄą.

Este estudio es interesante, pero hay que tener en cuenta que las instituciones financieras no siempre controlan el destino de las empresas en las que participan. Casi siempre, simplemente gestionan un dinero que pertenece a inversores particulares. Glattfelder responde que, desde 1980 y en particular desde la crisis de 2008, se ha producido Ą°una enorme concentraciĻŪn de la propiedad de acciones en manos de unos cuantos inversores institucionalesĄą. Esos inversores suelen ser bancos, fondos de pensiones, seguros o sociedades de inversiĻŪn que invierten grandes cantidades de dinero.

Desde los noventa, algunas firmas son cada vez mĻĒs influyentes. Una es BlackRock, la mayor gestora de activos del mundo (maneja cinco billones de dĻŪlares, casi cinco veces el PIB espa?ol). En mayo, accionistas liderados por esta firma se rebelaron contra la direcciĻŪn de ExxonMobil para forzar a la empresa a informar sobre sus medidas contra el cambio climĻĒtico.

En un ejemplo mĻĒs cercano, hace semanas trascendiĻŪ que la decisiĻŪn de empresas y bancos catalanes de cambiar sus sedes llegĻŪ de Nueva York o Londres. AllĻŠ estĻĒn los grandes gestores de fondos de inversiĻŪn, de pensiones y compa?ĻŠas de seguros, los accionistas de las entidades o los due?os de parte de su gran deuda. El cambio de sede trataba de contrarrestar la incertidumbre polĻŠtica que amenaza sus objetivos de rentabilidad. En EE UU, los fondos institucionales poseen un 80% del capital del ĻŠndice Standard & PoorĄŊs 500, y en Europa, el 58% del ĻŠndice Standard & PoorĄŊs Euro. En Espa?a, el 43% del capital estĻĒ en manos de fondos internacionales, un rĻĶcord.

TambiĻĶn desempe?an un papel importante los hedge funds, o fondos especulativos, que utilizan los mercados de derivados para apostar a futuro la caĻŠda de un valor. Uno de los mĻĒs populares es el fondo de George Soros, conocido por ganar millones tras tumbar la libra en los noventa, aunque tambiĻĶn perdiĻŪ mucho dinero apostando (errĻŪneamente) por una caĻŠda de las Bolsas tras la victoria de Trump. En 1998 habĻŠa unos 3.000 fondos de este tipo, ahora hay mĻĒs de 10.000.

Y vuelve a surgir el papel clave de la tecnologĻŠa. Resulta interesante el auge de los robots en el mundo financiero. Se suelen utilizar, por ejemplo, en la gestiĻŪn de un mecanismo de nombre malvado: los dark pools. Son redes privadas en las que los inversores compran o venden acciones para que no se sepan sus intenciones y evitar cambios de valor de los tĻŠtulos que les perjudiquen. Un 42% del volumen diario negociado en los mercados se realiza en esos dark pools, segĻēn Tabb Group.

Aunque estos mercados en la sombra existen desde hace dĻĶcadas, se han multiplicado en los Ļēltimos a?os gracias a la inteligencia artificial. El tiempo que se necesita para ejecutar una orden de compraventa se ha acortado de los 20 segundos de hace dos dĻĶcadas a los 10 microsegundos actuales. Es decir, 40.000 operaciones en un parpadeo. Por eso conviene ampliar el campo de visiĻŪn. Ya no basta con mirar a los consejos de administraciĻŪn, la raĻŠz del poder va directa al algoritmo.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma