Espa?a se queda sin margen fiscal para afrontar la ralentizaci¿«n

Organismos como la Comisi¿«n Europea, el FMI o el Banco de Espa?a creen que la deuda y el d¿Ğficit p¿▓blicos son demasiado elevados, y piden que se construyan colchones fiscales

Espa?a no cuenta con margen en las cuentas p¿▓blicas para afrontar la ralentizaci¿«n econ¿«mica. Lo impide una deuda p¿▓blica cercana al 100% del PIB, unas pensiones cuyo coste va al alza y un paro demasiado elevado. As¿¬ lo afirman organismos como la Comisi¿«n, el FMI o el Banco de Espa?a. Y lo constatan, pese a su distinto signo pol¿¬tico, media docena de ex altos cargos consultados. Consideran que es preferible proteger la solvencia del Estado antes que intentar reanimar la actividad. Con un endeudamiento alto, lo que se gana de impulso con los est¿¬mulos se acaba perdiendo por la prima de riesgo. Y con m¿ós fuerza.

Los ex altos cargos consultados recuerdan el giro de Zapatero en 2010 o el de Mitterrand en los ochenta. Curiosamente, en el caso de Zapatero las mismas instituciones internacionales que le arengaron a expandir el gasto fueron las que luego le exigieron recortes. Por eso, se?alan que es mejor que otros hagan los est¿¬mulos y aprovechar el rebufo.

En un contexto de desaceleraci¿«n, el todav¿¬a presidente del BCE, Mario Draghi, ha pedido a los Gobiernos de la eurozona que act¿▓en. Por m¿ós que el banco central preste el dinero gratis, hace falta que los Estados lo tomen y lo repartan. Alemania, cuyas exportaciones sufren mucho la incertidumbre global, ha aprobado un paquete de unos 50.000 millones?para fomentar la econom¿¬a verde. Al ser preguntada en el Parlamento Europeo, la que ser¿ó nueva presidenta del BCE, Christine Lagarde, destac¿« que m¿ós de la mitad de los Estados disponen de margen para est¿¬mulos porque apenas registran d¿Ğficits. En cambio, otros pa¿¬ses no lo tienen. La idea es que, siempre que lo gasten bien, consigan generar m¿ós actividad, elevando las perspectivas futuras de crecimiento y, por tanto, la inversi¿«n.

Sin embargo, esta historia no se aplica igual a todos. ?Tiene margen el presupuesto de Espa?a para afrontar la ralentizaci¿«n? Organismos como la Comisi¿«n Europea, el FMI o el Banco de Espa?a dicen que no. Creen que la deuda y el d¿Ğficit p¿▓blicos son demasiado elevados, y piden que se construyan colchones fiscales. Es decir, que se saneen m¿ós las cuentas. Este a?o se espera que el agujero de las Administraciones acabe cerca del 2% del PIB, esto es, m¿ós de 26.000 millones de euros, casi dos veces lo que se gasta ahora en prestaciones de desempleo.

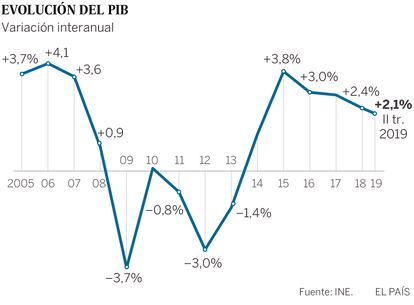

En todo caso, el margen siempre depender¿ó del grado de ralentizaci¿«n. Despu¿Ğs de un fuerte rebote tras la crisis, el escenario central que manejan los analistas es un enfriamiento suave hasta crecimientos entre el 1,5% y el 1,7%, unas tasas m¿ós acordes con la demograf¿¬a y la productividad propia de una econom¿¬a madura como la espa?ola. Sobre todo porque con la alta deuda p¿▓blica y privada hay poco espacio para volver a dopar la actividad con cr¿Ğdito. Ahora bien, incluso en ese escenario, la presi¿«n sobre las cuentas p¿▓blicas emerger¿¬a al frenarse los ingresos.

Seg¿▓n se recoge en el Plan de Estabilidad enviado a Bruselas, el Gobierno admite que el a?o que viene el d¿Ğficit dejar¿ó de bajar por el crecimiento. Traducido: a partir de ahora para reducir el agujero presupuestario no bastar¿ó con los aumentos de ingresos que brinda la recuperaci¿«n o la ca¿¬da de gastos en paro o intereses. Har¿ón falta medidas.

En esas circunstancias, una partida meter¿ó presi¿«n sobre las cuentas. Con un coste que ronda los 150.000 millones, las pensiones suponen un tercio del gasto p¿▓blico y este a?o aumentan al 8%, mucho m¿ós de lo que crece la econom¿¬a sumando la inflaci¿«n y, por tanto, los ingresos. Si bien los costes de la deuda dar¿ón un alivio en tanto que el BCE mantenga su pol¿¬tica de tipos bajos, cualquier margen que haya tendr¿ó que ir a cubrir la partida de pensiones si se quiere mantener el sistema como est¿ó. El resto de Administraciones tendr¿ó que hacer un esfuerzo sin precedentes para preservar el poder adquisitivo de las prestaciones y a la vez estabilizar la deuda, apunta la Autoridad Fiscal en sus an¿ólisis.

Este a?o las cotizaciones crecen tambi¿Ğn cerca del 8%. Pero lo hacen despu¿Ğs de haber decretado subidas: de las bajas con el alza del salario m¿¬nimo; de las m¿óximas un 7%, y de las de los aut¿«nomos. En total, unos 4.000 millones m¿ós, seg¿▓n calcula el Ejecutivo. Pero ni aun as¿¬ est¿ó bajando el d¿Ğficit de la Seguridad Social, cuyos gastos suben con fuerza porque cada vez hay m¿ós pensionistas que adem¿ós cuentan con mejores carreras de cotizaci¿«n y, por ende, prestaciones m¿ós altas.

Aunque desde 2012 se han dado unas cuantas subidas de cotizaciones, en un entorno de crecimiento d¿Ğbil no ser¿¬a recomendable elevar las cargas a la creaci¿«n de empleo, lo que frenar¿¬a m¿ós la econom¿¬a alimentando las dificultades de las finanzas p¿▓blicas, seg¿▓n explica Mar¿¬a Jes¿▓s Fern¿óndez, analista de Funcas. Y amenaza con un empeoramiento conforme se jubila la generaci¿«n del baby boom nacida entre 1957 y 1979.

Otro problema a?adido es que la baja inflaci¿«n hace que se recaude menos. Cabe tambi¿Ğn la posibilidad de aprovechar que se tiene una recaudaci¿«n baja en relaci¿«n al PIB para subir impuestos. Sin embargo, las subidas que el Gobierno de S¿ónchez ha planteado tienen una recaudaci¿«n incierta, como afirm¿« la Comisi¿«n Europea sobre la tasa Google y la financiera. S¿¬ que hay recorrido, se?alan los expertos, para elevar la tributaci¿«n medioambiental. Pero ah¿¬ las protestas de los grupos afectados pueden frenar aumentos significativos.

En general, los expertos aseguran que subir los impuestos a los ricos es algo simb¿«lico. La potencia recaudatoria est¿ó en los grandes impuestos y en la clase media. Adem¿ós, hay que tener cuidado con la forma en que se hace porque puede acabar siendo contraproducente y recrudecer la desaceleraci¿«n. As¿¬ las cosas, habr¿ó tensiones en las finanzas p¿▓blicas sin necesidad de llegar a una recesi¿«n.

Una desaceleraci¿«n mayor

Ese es el escenario central. Pero hay se?ales de que la ralentizaci¿«n en Espa?a pueda ser m¿ós acusada de lo que se pensaba. En la revisi¿«n del INE publicada la semana pasada se aprecia un estancamiento del consumo de las familias y la inversi¿«n en el segundo trimestre de este a?o. De confirmarse, la demanda interna ya no tendr¿¬a tanto vigor y la econom¿¬a espa?ola estar¿¬a m¿ós expuesta a los vaivenes de fuera en un momento de riesgos al alza.

?Y qu¿Ğ ocurrir¿¬a si hay una ralentizaci¿«n mayor? í░Da para poco m¿ós. Simplemente para dejar que act¿▓en los estabilizadores autom¿óticos [por el aumento del gasto en prestaciones de paro y los menores ingresos]í▒, afirma el economista de BBVA Rafael Dom¿Ğnech. Y a?ade que los mercados podr¿¬an permitir que aumente el d¿Ğficit algo m¿ós en tanto que vean que se adoptan medidas para garantizar el equilibrio futuro de las cuentas p¿▓blicas, como asegurar la sostenibilidad de las pensiones. Con eso se puede ganar margen a corto plazo mientras el BCE sigue comprando deuda, se?ala.

Pero aun as¿¬ se corre el riesgo de que los mercados se pongan nerviosos dado el historial de Espa?a. Por esta raz¿«n, los ex altos cargos consultados subrayan la importancia de preservar la credibilidad de las cuentas p¿▓blicas. Y ponen como ejemplo el reciente desaf¿¬o del Gobierno italiano a Bruselas: en muy poco tiempo el mayor pago de intereses super¿« lo que se quer¿¬a elevar el d¿Ğficit.?

Unos ingresos sensibles a la marcha de la econom¿¬a

Las cuentas p¿▓blicas tendr¿¬an un problema si se ralentiza m¿ós la econom¿¬a: los ingresos de las Administraciones son sensibles a la coyuntura. O lo que es lo mismo, son proc¿¬clicos y suelen crecer algo m¿ós que la econom¿¬a cuando las cosas van bien y al contrario. En la actualidad suben al 4,2% gracias a las subidas de cotizaciones. En cuanto repunten menos no ser¿ón capaces de reducir el d¿Ğficit. El FMI ya alert¿« de que pronto la recaudaci¿«n dejar¿ó de compensar la falta de ajustes en los gastos. Por otra parte, el mercado de trabajo se caracteriza por una rotaci¿«n alta, que provoca que los trabajadores entren y salgan mucho del paro. Lo cual podr¿¬a hacer que empiece a subir antes el desembolso en prestaciones. Se sol¿¬a decir que la econom¿¬a espa?ola genera empleo a partir de crecimientos del 2%. Pero desde mediados de los noventa no ha sido as¿¬. Y en los ¿▓ltimos a?os la ocupaci¿«n ha avanzado al mismo ritmo que el PIB en un contexto de costes laborales contenidos.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma

M¿ós informaci¿«n

Archivado En

- Presupuestos Generales Estado

- Prima de riesgo

- PIB

- Bonos Tesoro

- Crecimiento econ¿«mico

- Indicadores econ¿«micos

- Finanzas Estado

- Deuda p¿▓blica

- Tesoro P¿▓blico

- Impuestos

- Financiaci¿«n d¿Ğficit

- Coyuntura econ¿«mica

- Tributos

- Gasto p¿▓blico

- D¿Ğficit p¿▓blico

- Finanzas p¿▓blicas

- Gobierno

- Administraci¿«n Estado

- Econom¿¬a

- Finanzas

- Administraci¿«n p¿▓blica

- Pol¿¬tica