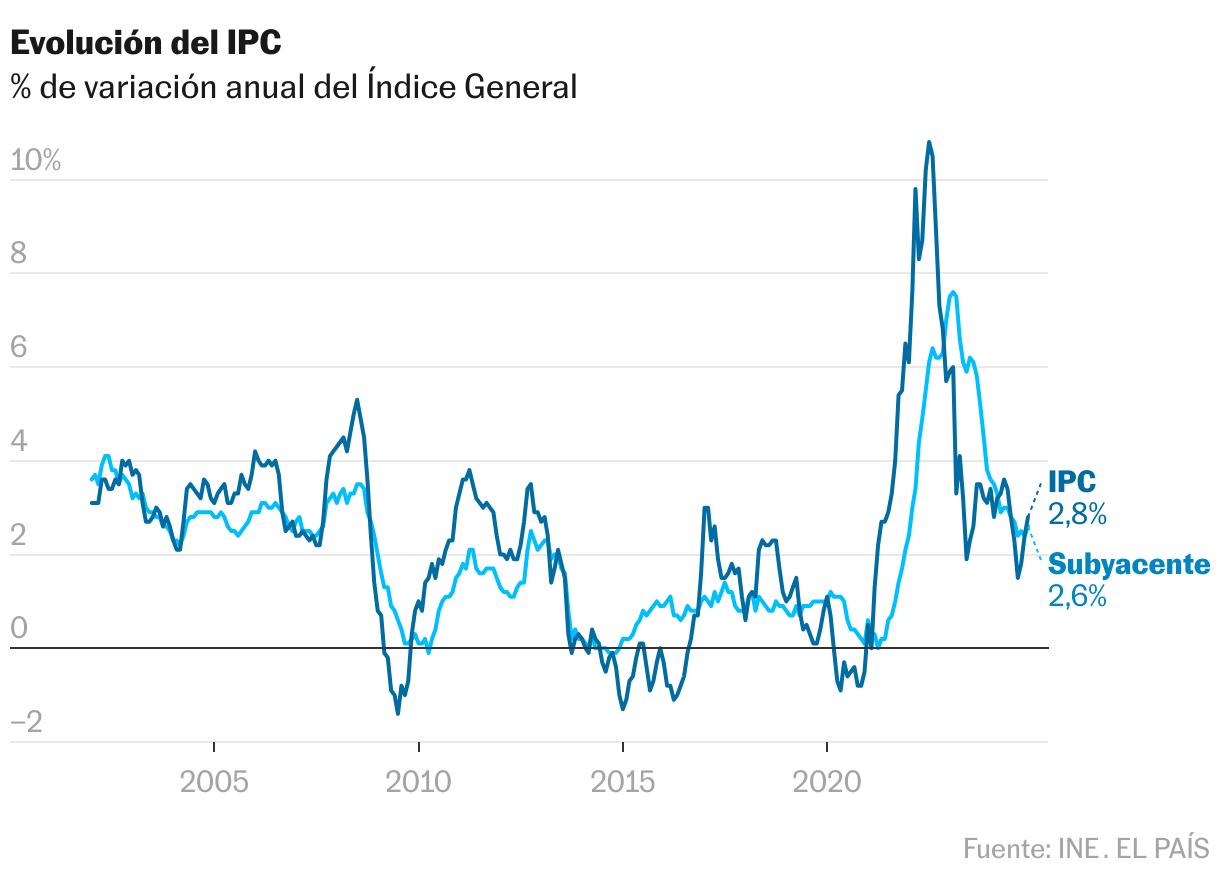

La inflaci¿«n sube cuatro d¿Ğcimas en diciembre y cierra el a?o en el 2,8%

El IPC disminuye con respecto al promedio del 3,6% de 2023; el ¿¬ndice subyacente, que no incluye los elementos m¿ós vol¿ótiles, aumenta al 2,6%

La subida descontrolada de los precios ha amainado, pero la tendencia sigue al alza. El ¿¬ndice de precios al consumo acaba el a?o con una variaci¿«n del 2,8% en diciembre, cuatro d¿Ğcimas m¿ós con respecto al dato de noviembre, impulsada sobre todo por el aumento de los precios de los carburantes, seg¿▓n los datos provisionales publicados este lunes por el Instituto Nacional de Estad¿¬stica (INE). Pese al incremento, la variaci¿«n es muy inferior a la media registrada a lo largo del a?o pasado, del 3,6%. En estos doce meses (de enero a diciembre) la inflaci¿«n media se acerca al 2,9%.

El dato de 2024 combina tanto las fluctuaciones que se trasladan en origen, por ejemplo en los precios de las materias primas, como las turbulencias internacionales o las decisiones adoptadas internamente. En este ¿▓ltimo caso, en la recta final del a?o han dejado su huella las progresivas retiradas de medidas que se pusieron en marcha para mitigar la escalada inflacionaria. Muchas iban dirigidas a contener el encarecimiento de los alimentos y la electricidad, dos r¿▓bricas que golpean de forma m¿ós incisiva los bolsillos de quienes menos ganan. Todo ello hace que la inflaci¿«n haya repuntado cuatro d¿Ğcimas respecto al 2,4% de noviembre, aunque se sit¿▓a sensiblemente por debajo del 3,4% que marc¿« en el primer mes del a?o que ahora acaba, y del pico m¿óximo anual del 3,6% registrado en mayo.

La inflaci¿«n subyacente, aquella que no incluye los elementos m¿ós vol¿ótiles, como son la energ¿¬a y los alimentos frescos, y mide mejor la evoluci¿«n estructural de los precios a medio plazo, se ha situado en el 2,6%. Son dos d¿Ğcimas m¿ós que en el mes anterior, pero inferior al 3,8% de cierre de 2023. í░A lo largo del a?o, la inflaci¿«n, tanto la general como la subyacente, ha ido reduci¿Ğndose de forma continuadaí▒, destaca el Ministerio de Econom¿¬a en una valoraci¿«n remitida a los medios. í░Esta reducci¿«n pone de manifiesto la eficacia de las medidas de pol¿¬tica econ¿«mica puestas en marcha, que est¿ón permitiendo compatibilizar el mayor crecimiento entre las principales econom¿¬as de la zona euro y una reducci¿«n continuada de la inflaci¿«ní▒, agrega.

Con diciembre, los precios marcan tres meses consecutivos de repunte, respecto al 1,5% de septiembre, que marc¿« la variaci¿«n interanual del IPC m¿ós baja del a?o. En el caso del ¿▓ltimo mes del a?o, Econom¿¬a subraya que el crecimiento se debe í░a los efectos base producidos por los precios de los carburantesí▒, que este a?o lo han acabado con un encarecimiento, mientras que el pasado segu¿¬an la direcci¿«n inversa (aunque entonces eran m¿ós costosos que ahora). Tambi¿Ğn se debe, í░aunque en menor medida, a los precios de ocio y cultura, que suben m¿ós que en el mismo mes del a?o anteriorí▒, a?ade el instituto estad¿¬stico.

í░El dato de diciembre no ha sido muy buenoí▒, apunta Raymond Torres, director de Coyuntura Econ¿«mica del centro de estudios Funcas, aunque matiza que no indica el inicio de un proceso de reinflaci¿«n. í░La ¿▓ltima milla es siempre m¿ós resistente. Es decir, los ¿▓ltimos tramos de la desinflaci¿«n son siempre mucho m¿ós complejos. Adem¿ós, hay tendencias de fondo que complican la tarea de converger hacia el 2%, como la depreciaci¿«n del euro frente al d¿«lar, que supone un encarecimiento de los costes de importaci¿«n, y tambi¿Ğn una cierta resiliencia de los precios de los servicios, que han seguido creciendo muy por encima de los bienes industriales no energ¿Ğticosí▒.

El economista se?ala as¿¬ que, por un lado, la subida de cuatro d¿Ğcimas ha sido superior a la media de los ¿▓ltimos meses y a la de diciembre de 2023, cuando los precios se estabilizaron; y por el otro destaca el incremento del ¿¬ndice subyacente. í░La nota del INE habla de los carburantes, [un alza] que puede ser coyuntural, aunque tambi¿Ğn responde a la depreciaci¿«n del euro frente al d¿«lar, que es algo que puede seguir. Por lo tanto, del lado de la energ¿¬a no estamos ante las buenas noticias que hemos tenido hasta hace pocoí▒.

Si se miran los datos desglosados por categor¿¬a y acumulados hasta noviembre, los ¿▓ltimos disponibles í¬para conocer el detalle del ¿▓ltimo mes del a?o habr¿ó que esperar hasta mediados de eneroí¬, tanto el suministro energ¿Ğtico como la cesta de la compra han sido m¿ós caros, aunque la variaci¿«n ha resultado m¿ós suave que los a?os anteriores. Los comestibles han moderado su encarecimiento con respecto a 2022 y 2023, cuando las alzas acumuladas fueron del 15% y del 7%, respectivamente. Estos incrementos propiciaron una rebaja del IVA de los productos b¿ósicos como pan, leche y huevos al 0%, al 5% para pastas y aceites, unos descuentos que se han ido retirando progresivamente y que en enero desaparecer¿ón del todo, por lo que se espera un carrito algo m¿ós costoso en 2025.

Los gastos relacionados con la vivienda, que incluyen los suministros energ¿Ğticos, tambi¿Ğn se han incrementado con datos hasta noviembre, y a partir de enero dejar¿ón de funcionar las medidas aprobadas para aliviar el impacto de su encarecimiento en el bolsillo del consumidor.

Pol¿¬tica monetaria

Dejando de un lado el repunte del IPC en diciembre y con el ojo puesto en el a?o completo, Espa?a aleja una pesadilla compartida a lo largo y ancho del globo, pues la inflaci¿«n se impuso desde 2022 como uno de los mayores rompecabezas para Gobiernos y autoridades monetarias, hogares y empresas. Los precios empezaron a inflarse en los coletazos de la pandemia, cuando se produjo un desajuste entre demanda y oferta al salir de los confinamientos, y se desbocaron del todo con la crisis energ¿Ğticas desatada a ra¿¬z de la guerra en Ucrania. Ese a?o, el IPC medio en Espa?a super¿« el 8%. Los bancos centrales se lanzaron entonces a elevar los tipos de inter¿Ğs para contrarrestar la subida, y solo en los ¿▓ltimos meses han empezado a dar marcha atr¿ós, con prudencia, ante una relajaci¿«n de los precios y el riesgo í¬ya palpable en varios pa¿¬sesí¬ de un enfriamiento excesivo de la econom¿¬a.

En esa moderaci¿«n ha tenido un peso espec¿¬fico importante el abaratamiento de la energ¿¬a con respecto a los niveles alcanzados en los momentos de m¿óxima tensi¿«n con Rusia, un retroceso independiente de las pol¿¬ticas monetarias que sin embargo ha contribuido a echar el freno de mano a las subidas de tipos. El Banco Central Europeo (BCE) empez¿« la desescalada en verano y acord¿« a mediados de este mes un nuevo recorte, el cuarto del a?o. Su hom¿«logo estadounidense, la Reserva Federal (Fed), ha reducido tipos tres veces este a?o, aunque ha alertado de que el ritmo de las rebajas se frenar¿ó en 2025 ante la incertidumbre que genera la llegada de Donald Trump a la Casa Blanca, con la m¿ós que probable agudizaci¿«n de las tensiones comerciales internacionales a trav¿Ğs de un endurecimiento de los aranceles.

En la zona euro, la inflaci¿«n segu¿¬a en noviembre tres d¿Ğcimas por encima del objetivo del 2% del BCE, tras dos meses de subidas consecutivas. El ¿¬ndice subyacente fue incluso superior (2,7%), arrastrado por el encarecimiento de los servicios, aunque los analistas vaticinan que 2025 seguir¿ó siendo un a?o de moderaci¿«n en el nivel de precios para la zona euro. La previsi¿«n incluye a Espa?a. El FMI espera que la inflaci¿«n media del pr¿«ximo a?o baje al 1,9%; la Comisi¿«n Europea estima un 2,2% y el Banco de Espa?a un 2,1%. Unos datos que, de producirse, confirmar¿ón que la tempestad se ha dejado atr¿ós.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma