Un electrochoque para evitar el paršźn de la economšȘa europea

Las polšȘticas monetarias ya no dan mšąs de sšȘ y el BCE ruega a los Gobiernos que cojan el testigo a travšŠs de una mayor inversišźn

El Banco Central Europeo (BCE) ha disparado con toda su artilleršȘa para intentar reactivar la economšȘa: mšąs de 2,6 billones de euros de deuda comprada, tipos negativos que obligan a pagar por prestar y la promesa de que seguiršąn asšȘ tiempo. Y ni por esas. La polšȘtica monetaria no consigue hacer despegar con fuerza el crecimiento. Conscientes de esta realidad, expertos e instituciones reclaman que la polšȘtica fiscal sea mšąs expansiva y tome el testigo de los bancos centrales a la hora de estabilizar la actividad. Una dšŠcada despušŠs, los estšȘmulos presupuestarios vuelven a ocupar el debate econšźmico.

Y ello a pesar de que no es la primera vez en los šČltimos a?os. Como decšȘa Marshall McLuhan, solo los perdedores recuerdan la historia: en abril de 2009 en Londres, el G20 se enfrenta a la mayor crisis desde la Gran Depresišźn. Liderados por Barack Obama y el FMI, los principales pašȘses animan a los Gobiernos a responder con mšąs gasto pšČblico. "Estamos en medio de un estšȘmulo fiscal sin precedentes", dijo el entonces premier britšąnico Gordon Brown. China emprende un impulso descomunal.

Un a?o mšąs tarde, justo cuando ya se hablaba de brotes verdes, a las instituciones internacionales les entra el miedo en el cuerpo al divisar problemas de endeudamiento en varios pašȘses. El FMI publica un estudio en el que afirma que el aumento de la deuda pšČblica acaba da?ando el crecimiento. En una reunišźn de ministros de Finanzas europeos celebrada en abril de 2010 en Madrid, Alberto Alesina, el acadšŠmico de Harvard calificado por Bloomberg como el Keynes de esta crisis, presenta evidencias de la llamada austeridad expansiva:?los recortes presupuestarios terminan generando crecimiento, sobre todo si van acompa?ados de reformas, dice. El entonces jefe del BCE, Jean-Claude Trichet, y el comisario europeo de Finanzas, Olli Rehn, compran este discurso.

EstšȘmulos fiscales en la UE

Espacio fiscal

Distancia entre el saldo estructural y

el objetivo de equilibrio presupuestario

2,0 de % del PIB potencial

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

Luxemburgo

Alemania

Chipre

Malta

Lituania

Austria

Holanda

Irlanda y Estonia

Eslovaquia y Finlandia

Letonia

Portugal

BšŠlgica

Eslovenia

Francia

ESPA?A e Italia

Ratio de dependencia

Poblacišźn de 65 a?os o mšąs en relacišźn

a los activos entre 20 y 64 a?os

90%

80

70

60

50

40

30

20

10

0

Japšźn

Zona euro

China

EE UU

2015

30

45

60

75

90

Inversišźn pšČblica

En % del PIB.

Base 100=2007

140%

120

100

80

60

40

20

0

Alemania

Francia

Zona euro

Italia

ESPA?A

2007

09

11

13

15

17

18

Fuente: Banco de Espa?a, Comisišźn Europea,

Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

EstšȘmulos fiscales en la UE

Espacio fiscal

Distancia entre el saldo estructural y

el objetivo de equilibrio presupuestario

2,0 de % del PIB potencial

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

Luxemburgo

Alemania

Chipre

Malta

Lituania

Austria

Holanda

Irlanda y Estonia

Eslovaquia y Finlandia

Letonia

Portugal

BšŠlgica

Eslovenia

Francia

ESPA?A e Italia

Ratio de dependencia

Poblacišźn de 65 a?os o mšąs en relacišźn

a los activos entre 20 y 64 a?os

90%

80

70

60

50

40

30

20

10

0

Japšźn

Zona euro

China

EE UU

2015

30

45

60

75

90

Inversišźn pšČblica

En % del PIB.

Base 100=2007

140%

120

100

80

60

40

20

0

Alemania

Francia

Zona euro

Italia

ESPA?A

2007

09

11

13

15

17

18

Fuente: Banco de Espa?a, Comisišźn Europea,

Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

EstšȘmulos fiscales en la UE

Espacio fiscal

Ratio de dependencia

Distancia entre el saldo estructural y

el objetivo de equilibrio presupuestario

Poblacišźn de 65 a?os o mšąs en relacišźn

a los activos entre 20 y 64 a?os

90%

80

70

60

50

40

30

20

10

0

2,0 de % del PIB potencial

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

Japšźn

Zona euro

Luxemburgo

China

Alemania

EE UU

Chipre

Malta

Lituania

Austria

Holanda

2015

30

45

60

75

90

Irlanda y Estonia

Eslovaquia y Finlandia

Inversišźn pšČblica

En % del PIB.

Base 100=2007

Letonia

140%

120

100

80

60

40

20

0

Portugal

Alemania

BšŠlgica

Francia

Eslovenia

Zona euro

Francia

Italia

ESPA?A

ESPA?A e Italia

2007

09

11

13

15

17

18

Fuente: Banco de Espa?a, Comisišźn Europea, Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

En junio de 2010 en Toronto, el mismo G20 acordaba "una consolidacišźn fiscal ajustada a las circunstancias nacionales". El texto recogšȘa el compromiso de los pašȘses desarrollados de reducir el dšŠficit. Algunos se habšȘan entregado con armas y bagaje a los estšȘmulos fiscales y en respuesta estaban siendo castigados por los mercados. El descontrol de Grecia habšȘa puesto a todos en el disparadero. Espa?a era uno de ellos.

El propio Obama habšȘa llamado en mayo de 2010 al presidente Zapatero para que tomase medidas. Los mismos que pedšȘan los estšȘmulos daban un paso atršąs y exigšȘan un a?o despušŠs recortes a pašȘses como Espa?a. En esos momentos se publica Esta vez es diferente, el libro de Kenneth Rogoff y Carmen Reinhart en el que se sostiene que la deuda pšČblica elevada lastra la actividad, aunque luego se cuestionasen sus cšąlculos del umbral a partir del cual empieza a notarse.

De golpe y porrazo, se salta de los estšȘmulos a las reformas estructurales. Solo Estados Unidos no pone freno: aunque sus Estados se ajustan, el Gobierno federal dispara el gasto. Nevada recibišź en transferencias casi el 20% de su PIB durante tres a?os sin que fuese noticia, se?ala Ashoka Modi, de Princeton. En cambio, las decisiones del BCE aumentaron las dificultades de la periferia europea, dice Athanasios Orphanides, a la sazšźn gobernador del Banco de Chipre y por tanto miembro del Eurobanco. Los perdedores todavšȘa sufren las consecuencias.

Ahora, una dšŠcada despušŠs, la economšȘa no termina de arrancar y los llamamientos a los estšȘmulos fiscales resurgen. El FMI ha vuelto a alumbrar la idea. Y Mario Draghi, el hombre que salvšź el euro, se ha convertido en uno de sus mayores defensores. Pero, ?es el momento?, ?hay razones de peso o seršȘa mejor resistirse a los cantos de sirena y reservar la pšźlvora?

EstšȘmulos fiscales en la UE

Tipo de interšŠs natural

Ha cašȘdo por factores demogršąficos,

productividad baja y escasez de activos

seguros

7%

6

5

4

3

2

1

0

-1

-2

-3

Zona euro

Un tipo negativo

plantea retos importantes

para la polšȘtica monetaria

EE UU

90

94

98

02

06

10

14

18

Gasto en I+D

En % del PIB

P?BLICO

PRIVADO

EE UU

China

Japšźn

Corea del Sur

UE

Zona euro

Alemania

Francia

Espa?a

Italia

Europa

sigue alejada

de sus

competidores

en innovacišźn

1,0

2,0

3,0

4,0

0

Fuente: Banco de Espa?a, Comisišźn Europea,

Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

EstšȘmulos fiscales en la UE

Tipo de interšŠs natural

Ha cašȘdo por factores demogršąficos, productividad

baja y escasez de activos seguros

7%

6

5

4

3

2

1

0

-1

-2

-3

Zona euro

Un tipo negativo

plantea retos importantes

para la polšȘtica monetaria

EE UU

90

94

98

02

06

10

14

18

Gasto en I+D

En % del PIB

P?BLICO

PRIVADO

EE UU

China

Japšźn

Corea del Sur

UE

Zona euro

Alemania

Francia

Espa?a

Italia

Europa

sigue alejada

de sus

competidores

en innovacišźn

0

1,0

2,0

3,0

4,0

Fuente: Banco de Espa?a, Comisišźn Europea,

Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

EstšȘmulos fiscales en la UE

Tipo de interšŠs natural

Ha cašȘdo por factores demogršąficos, productividad baja y escasez de activos seguros

7%

6

5

4

3

2

1

0

-1

-2

-3

Zona euro

Un tipo negativo

plantea retos importantes

para la polšȘtica monetaria

EE UU

90

92

94

96

98

00

02

04

06

08

10

12

14

16

18

Gasto en I+D

En % del PIB

P?BLICO

PRIVADO

EE UU

China

Japšźn

Corea del Sur

UE

Zona euro

Alemania

Francia

Espa?a

Italia

Europa sigue alejada

de sus competidores

en innovacišźn

0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Fuente: Banco de Espa?a, Comisišźn Europea, Ramey (2019), Eurostat y CB-insights

CARMEN AYUSO / EL PA?S

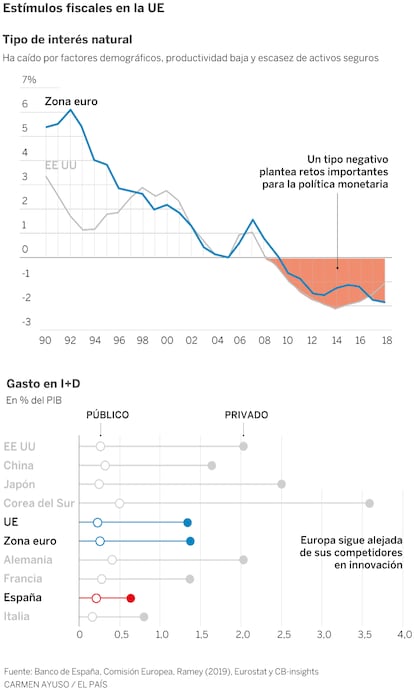

?En qušŠ consiste el razonamiento de Draghi? Los tipos de interšŠs solšȘan operar como un interruptor de la economšȘa: una subida de tipos la contrae; una bajada la anima, estimulando la deuda. Pero semejante lšźgica ya no funciona cuando estšąn en cero. Poco a poco, el tipo ha disminuido cada vez mšąs. El precio del dinero se forma igual que cualquier otro mercado: segšČn la oferta y demanda que haya de fondos. Y en la actualidad existe mucho ahorro pero pocas oportunidades donde invertirlo. Al no haber suficientes proyectos que reclamen el dinero ahorrado, la demanda flaquea y el precio del dinero se hunde. Si el BCE subiese los tipos por encima, ahogaršȘa la economšȘa.

Ademšąs, los canales por los que el BCE introduce dinero en la economšȘa han encontrado lšȘmite o incluso no funcionan. Por mšąs que inyecte liquidez, el exceso de deuda impide que se tome mšąs. La banca es la correa para transmitir los estšȘmulos monetarios, pero se encuentra dšŠbil, sufre tipos negativos y cada vez se le exige mšąs capital y regulacišźn para evitar riesgos. Al final, la liquidez no fluye como deberšȘa.

Tras el estallido de la crisis se apostšź por los estšȘmulos fiscales para luego dar un volantazo

Como explica el director de EconomšȘa del Banco de Espa?a, ?scar Arce, tras la crisis hay una escasez de activos seguros donde invertir. Y ese fenšźmeno se ha juntado con las compras masivas del BCE, provocando que los precios de los activos se disparen. Hasta el punto de que los inversores tienen dificultades para mover su dinero, tomar prestado o invertir salvo donde parezca que los precios puedan inflarse todavšȘa mšąs formando burbujas. Es lo que se llama la trampa de la liquidez: por mšąs que se intente dar dinero, la gente no lo quiere. A Keynes se le atribuye el adagio de que puedes llevar el caballo al abrevadero, pero no puedes hacerle beber. La polšȘtica monetaria tiene el lšȘmite en que solo puede estimular la economšȘa prestando dinero. De ahšȘ que surja la necesidad de que alguien lo tome y lo reparta: los Estados.

Para colmo de males, factores de largo recorrido estšąn lastrando el crecimiento y la inflacišźn y, en consecuencia, deprimiendo ašČn mšąs los tipos. La combinacišźn de globalizacišźn y tecnologšȘa aumenta la competencia y presiona a la baja sobre los precios. El mejor ejemplo es Amazon. Muchas empresas dan mšąs servicios que nunca por el mismo coste que antes, sin poder monetizarlos y solo para mantenerse a flote en el mercado. VšŠase la cultura del gratis total. Las deslocalizaciones y la automatizacišźn ponen presišźn sobre los salarios y empleos de la clase media menos formada en pašȘses desarrollados. SegšČn Raymond Torres, analista jefe de Funcas, la desigualdad hace que las rentas altas ahorren mšąs y que las bajas consuman menos, socavando la actividad.

Y la demografšȘa se perfila como el factor mšąs poderoso?de todos. AsšȘ de taxativo lo han dicho el Banco de Espa?a en su informe anual y Draghi al razonar la necesidad de estšȘmulos fiscales. Uno: los mayores ahorran mšąs hasta su jubilacišźn y, en general, consumen e invierten menos. Dos: se resiente la innovacišźn, la adopcišźn de nuevas tecnologšȘas y, por ende, la productividad. Tres: aumenta el gasto dedicado a pensiones y sanidad, presionando sobre las finanzas pšČblicas en detrimento de la inversišźn en I+D, educacišźn o infraestructuras. Y cuatro: se reduce la poblacišźn en edad de trabajar. "Hay una desaceleracišźn secular provocada porque dejas de incorporar los baby boomers a la fuerza laboral", recuerda Gonzalo de Cadenas, director de anšąlisis macroeconšźmico y financiero del servicio de estudios de Mapfre. El corolario del envejecimiento es que el crecimiento y los tipos descienden ašČn mšąs. Todo se ha convertido en una gran trampa que lleva a un mundo de estancamiento y baja inflacišźn que deja a los banqueros centrales sin mšąs municišźn que la que ya han disparado.

Los expertos piden un autšŠntico plan de crecimiento para Europa

El estancamiento secular se cierne desde hace tiempo sobre las economšȘas desarrolladas. Ya lo formulšź en 2013 el exsecretario del Tesoro con Clinton, Larry Summers: ?cšźmo pudo ser que en los a?os previos a la debacle hubiese tanta imprudencia financiera, tanto dinero fšącil, y aun asšȘ todos esos excesos no se tradujesen en un aumento espectacular de la demanda, mayor empleo, un sobrecalentamiento de la economšȘa y, al final, una oleada de inflacišźn rampante? ?Acaso ya entonces solo se podšȘa crecer a fuerza de burbujas?, sugirišź Summers.

"Durante las burbujas el capital busca rentabilidad en proyectos que generan menos productividad o que acaban siendo fallidos", explica Francisco Vidal, economista jefe de Intermoney.

Las comparaciones con Japšźn saltan a la vista ĄȘaunque se apuntan algunas diferencias como que los nipones restringen mucho mšąs la inmigracišźnĄȘ. SegšČn explica el economista de Nomura Richard Koo, las empresas japonesas quedaron ahogadas en deudas tras el estallido de la burbuja a finales de los noventa. Pero no lo desvelaban para poder sobrevivir. Silenciosamente, empezaron a ahorrar y devolverla. Lo que en el plano individual era correcto, colectivamente resultšź un desastre. Todos ahorraban. Nadie tomaba dinero para invertir. Y asšȘ implosionšź la economšȘa. Incluso cuando el Estado disparšź su deuda, el ahorro privado se elevšź en la misma proporcišźn, desactivando cualquier estšȘmulo.

Los economistas advierten de que cualquier inversišźn debe ser productiva

La escuela austriaca defiende que se deberšȘa dejar que la economšȘa se ajustase, acabando con esas empresas zombi en una suerte de destruccišźn creativa que permita empezar de nuevo. Sin embargo, los bancos centrales discrepan. En un contexto de inflaciones muy bajas, asšȘ se corre el riesgo de que la economšȘa se precipite hacia la deflacišźn, una cašȘda sostenida de los precios cuya gran virulencia se sufrišź durante la Gran Depresišźn. En tales circunstancias, los consumidores posponen sus compras pensando que los precios no van a subir. Al no vender, las empresas hunden sus precios. Y una vez sin mšąrgenes, se ven obligadas a cortar la inversišźn y el empleo. Lo que a su vez retroalimenta una espiral recesiva en la que ademšąs los bancos entran en dificultades.

Baja inflacišźn

Al igual que en Japšźn, la inflacišźn escasea. Solo que los precios son un lubricante para la economšȘa. Cuando la hay cualquier ajuste se puede hacer congelando precios y salarios mientras sube el IPC. Sin inflacišźn, el ajuste es mšąs doloroso: a tijeretazos. En semejante escenario de atonšȘa, la deuda apenas se diluye y los incentivos a invertir son menores porque los retornos son muy bajos. Ademšąs, cualquier shock puede hacer que la economšȘa entre en recesišźn con mšąs facilidad. Por eso hace falta volver a activarla con una terapia de choque que genere oportunidades de inversišźn. Y la šČnica arma que queda es la fiscal. Pero, ?por qušŠ esta vez va a ser diferente?

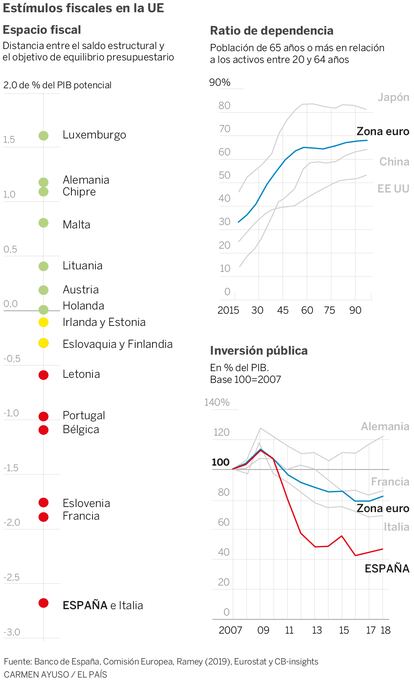

Brad Setser, del Council of Foreign Relations, explica que la demanda europea lleva a?os comportšąndose peor que la estadounidense. Y el motivo no es solo el mayor envejecimiento. PašȘses como Espa?a u otros de la periferia no tenšȘan mšąs remedio que ajustarse ante la presišźn de los mercados. Pero no asšȘ Alemania. El propio Draghi ahonda en este fenšźmeno: "Si los Gobiernos quieren una salida mšąs ršąpida de las polšȘticas monetarias no convencionales deberšȘan alinearse con la polšȘtica monetaria. Pero no hemos visto eso. De 2009 a 2018, el dšŠficit pšČblico medio antes del pago de intereses fue del 5,7% en Japšźn, del 3,6% en EE UU y del 0,5% en el euro". Y a?ade que en todos los grandes pašȘses europeos la inversišźn pšČblica tras tener en cuenta su depreciacišźn ha sido nula durante la šČltima dšŠcada. Es decir, hay un menor impulso fiscal del que deberšȘa en pašȘses con margen.

Espa?a tiene poco margen. La Comisišźn le acaba de exigir que limite el gasto

En condiciones normales, un estšȘmulo fiscal acabaršȘa subiendo los tipos, lo que detrae parte del impulso. Sin embargo, el BCE se ve obligado a mantenerlos bajos. Y los mercados se preocupan menos por la deuda en tanto que la carga financiera sea baja. Por eso afirma Draghi que ahora son mšąs elevados los multiplicadores fiscales, esto es, cušąnto se crece por cada euro que gasta el Estado.

El execonomista del FMI, Olivier Blanchard, ha cuestionado la obsesišźn de algunos Gobiernos con reducir la deuda en estos momentos, si bien se?ala que debido al escenario demogršąfico hay que tener cuidado con las alegršȘas. E insiste en que se debe discriminar por pašȘses atendiendo al estado de sus finanzas. Naciones como Italia no presentan margen, dice. Pero Espa?a tambišŠn estšą en el mismo saco. AsšȘ lo ha subrayado esta semana la Comisišźn exigiendo al Gobierno de Pedro Sšąnchez que limite el gasto. Con un dšŠficit del 2% del PIB y una carga de intereses muy rebajada, Espa?a ya estšą beneficišąndose de un impulso fiscal, se?alan los expertos. Y no ha resuelto el problema de una elevada deuda y unas pensiones cuyo agujero presupuestario apenas se corrige. Es mejor asegurar la solvencia y aprovechar los estšȘmulos que apliquen otros. Draghi siempre lo repite: "Los Gobiernos con espacio fiscal deberšȘan actuar. En donde la deuda es alta necesitan ser prudentes y cumplir con los objetivos de equilibrio presupuestario".

La vista se posa en Alemania, el pašȘs con margen y mšČsculo suficiente. Se trata de una economšȘa muy competitiva que se ha beneficiado de estar en el euro para tener una moneda depreciada. Fuera de la voluta comšČn, el marco alemšąn se habršȘa disparado, mermando su competitividad y su abultado superšąvit con el exterior. Los alemanes ven en ese superšąvit una fortaleza y unas finanzas mšąs preparadas para hacer frente a un futuro en el que su poblacišźn envejece. Consideran normal que se ahorre y que su dinero vaya al extranjero en busca de mayores rentabilidades. Y cuestionan que se pueda estimular mšąs su economšȘa teniendo ya pleno empleo.

No obstante, a la luz de su ralentizacišźn parece evidente que padece fallos. Han creado una economšȘa que no es autosuficiente y que precisa de la demanda externa para lograr crecimientos robustos. Cuenta ademšąs con un sector servicios sobrerregulado. Y una industria del automšźvil que atraviesa una crisis de modelo. Y la ironšȘa es que apenas obtiene rentabilidades por el dinero que invierte en el extranjero, subraya Torres. "?No le compensaršȘa mšąs invertir en su economšȘa y generar mayores crecimientos?, ?acaso no hay en Alemania oportunidades que puedan generar una rentabilidad superior al 0% en 10 a?os?", explica ?scar Fanjul, vicepresidente de LafargeHolcim.

Pero aun asšȘ, en Alemania suena a herejšȘa. El plan presupuestario remitido a Bruselas revela que mantendršą un superšąvit en los pršźximos a?os. Y Angela Merkel acaba de rechazar una llamada de sindicatos y patronal para invertir mšąs. "La iniciativa no puede descansar solo en la generosidad de un pašȘs. Ni sus gobernantes pueden asumir esa responsabilidad ante su electorado en el contexto polšȘtico actual. Hay que hacerlo a escala europea", apunta Arce.

?Y en qušŠ forma? La economista Valerie Ramey, experta en estšȘmulos fiscales, pone cautelas, porque se corre el riesgo de que no consigan su cometido, invadan el espacio del sector privado y luego conlleven alzas de impuestos da?inas para la actividad. Tienen que ser inversiones realmente productivas. En suma, una polšȘtica fiscal expansiva puede acabar usšąndose para comprar iphones estadounidenses o televisiones coreanas si no se mejora la estructura productiva. "Sin reformas que acompa?en va a ser mšąs difšȘcil. Gastaršąs la municišźn pero no tendršąs los resultados", a?ade Vidal.

"La diferencia es que en esta ocasišźn no se plantea una polšȘtica fiscal muy expansiva, sino aprovechar los tipos bajos para promover proyectos que aumenten la productividad y el crecimiento. Hablamos de inversišźn y no de gasto", se?ala JosšŠ Ignacio Conde-Ruiz, de la Complutense.

Esta vez sšȘ que se vislumbran oportunidades claras en tecnologšȘa, capital humano o transicišźn ecolšźgica. El retraso en I+D de Europa con respecto a China y Estados Unidos es flagrante. A poco que esas inversiones mejoren un poco la productividad, con unos tipos de interšŠs cero se financiaršąn solas, sostienen los partidarios de la expansišźn. Cosa distinta es si se destina a gasto corriente como ocurre en Espa?a, donde el grueso del dšŠficit proviene de las pensiones y asšȘ solo se aumenta la deuda sin que haya mejorado la capacidad de crecimiento, dicen los expertos.

"Mšąs allšą de si hay o no una recesišźn en un horizonte cercano, el problema al que se enfrenta Europa es quedar atrapada en una trampa de crecimientos bajos mientras sube el gasto por el envejecimiento. No se trata tanto de elevar el gasto como de tener un plan para crecer", afirma Arce. Y a?ade que "el sector pšČblico puede ser un catalizador en šąmbitos cruciales". ?El modelo de Airbus aplicado a la tecnologšȘa? El filšźsofo Maimšźnides decšȘa: si no tšČ, ?quišŠn?; si no ahora, ?cušąndo? Ahora sšȘ, pero no liderado por Espa?a. Y desde Europa, porque de otro modo no seršą, aprovechando el margen que da el BCE y dise?ado con cuidado. Es la moraleja para los perdedores.

'Made in Europe'

Muchos economistas defienden que la mejor forma de aplicar los estšȘmulos es entregar los recursos directamente a la gente mediante incentivos para que se vuelvan verdes. Sin embargo, en ese caso, como apunta el economista JosšŠ Carlos DšȘez, tambišŠn hay que hacerse una pregunta: ?queremos que ese dinero se desembolse en tecnologšȘa y produccišźn china o europea? Para que sea europea hay que fomentar esa industria. Y una opcišźn puede ser el modelo de Airbus, una empresa con capital pšČblico y privado en el que participan Alemania, Francia y Espa?a. Se podršȘa hacer, por ejemplo, para replicar la industria de las nuevas bateršȘas de coches elšŠctricos, donde China lleva ahora la delantera. Para impulsar estas inversiones, en Alemania circula la idea de crear un gran fondo con mayoršȘa privada pero una parte de capital pšČblico.

"Igual que China hizo un plan Made in China 2025, Europa debe hacer lo mismo. Y Espa?a tiene dos ventajas. En renovables, agua y economšȘa circular tenemos empresas lšȘderes y disfrutamos de mšąs horas de sol, por lo que nuestro coste energšŠtico seršą mšąs barato que el de nuestros socios europeos por primera vez desde la revolucišźn industrial. Ademšąs, el crecimiento mundial ha pivotado al sur y al este, lo que permite que buena parte del comercio mundial pase por Algeciras. Espa?a debe apoyar su polšȘtica industrial sobre estos dos ejes", se?ala DšȘez. Y agrega que dadas las restricciones presupuestarias habršą que tirar de la colaboracišźn pšČblico-privada.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma