Prš®xima parada, ?un impuesto global a los superricos?

Desde ricos herederos que piden pagar mš¢s al fisco a propuestas en foros multilaterales, el debate gana peso en la agenda

Marlene Engelhorn tiene poco mš¢s de 30 a?os, es heredera de la fortuna milmillonaria de la multinacional BASF y, al igual que un nutrido ramillete de superricos de distintas procedencias, se plantš® en enero en el Foro de Davos pidiendo a los lšªderes polšªticos pagar mš¢s impuestos para combatir la desigualdad. El Fondo Monetario Internacional (FMI) sugiriš® dise?ar una tasa temporal a las rentas mš¢s altas para financiar los costes de la pandemia. Brasil, que ocupa la presidencia temporal del G20, aspira a cerrar este verano una declaraciš®n conjunta sobre un tributo mšªnimo a los mš¢s acaudalados. Y la mayor economšªa del mundo, EE UU, donde las subidas fiscales no suelen ser bienvenidas, acaba de proponer que se grave mš¢s a los mayores patrimonios. ?Mera coincidencia o el inicio de una revoluciš®n fiscal para que los mš¢s ricos del globo tributen mš¢s?

Nunca antes tantas voces y tan distintas habšªan puesto a la vez el foco en los impuestos a las grandes fortunas, que aspiran a convertirse en uno de los temas calientes del debate internacional en un contexto de creciente desigualdad y en el que los pašªses necesitan mš¢s recursos para hacer frente a retos mayš²sculos: la enorme deuda acumulada con la pandemia, la transiciš®n ecolš®gica, la digitalizaciš®n o el envejecimiento.

¡°Los muy ricos deben pagar mš¢s impuestos por muchas razones. Hemos visto a los cinco hombres mš¢s ricos del mundo duplicar su fortuna desde 2020, mientras que 5.000 millones de pobres han disminuido su riqueza¡±, zanja Rebeca Gowland, directora internacional de Patriotic Millionaires, una asociaciš®n fundada en 2010 en EE UU a rašªz de una carta que 60 millonarios enviaron al entonces presidente, Barack Obama, para que subiera los impuestos a las mayores fortunas. Ahora reš²ne a mš¢s de 300 personas. ¡°El sistema econš®mico actual estš¢ dise?ado para beneficiar a un nš²mero muy peque?o de personas muy ricas. Los trabajadores pagan tasas impositivas mucho mš¢s elevadas¡±.

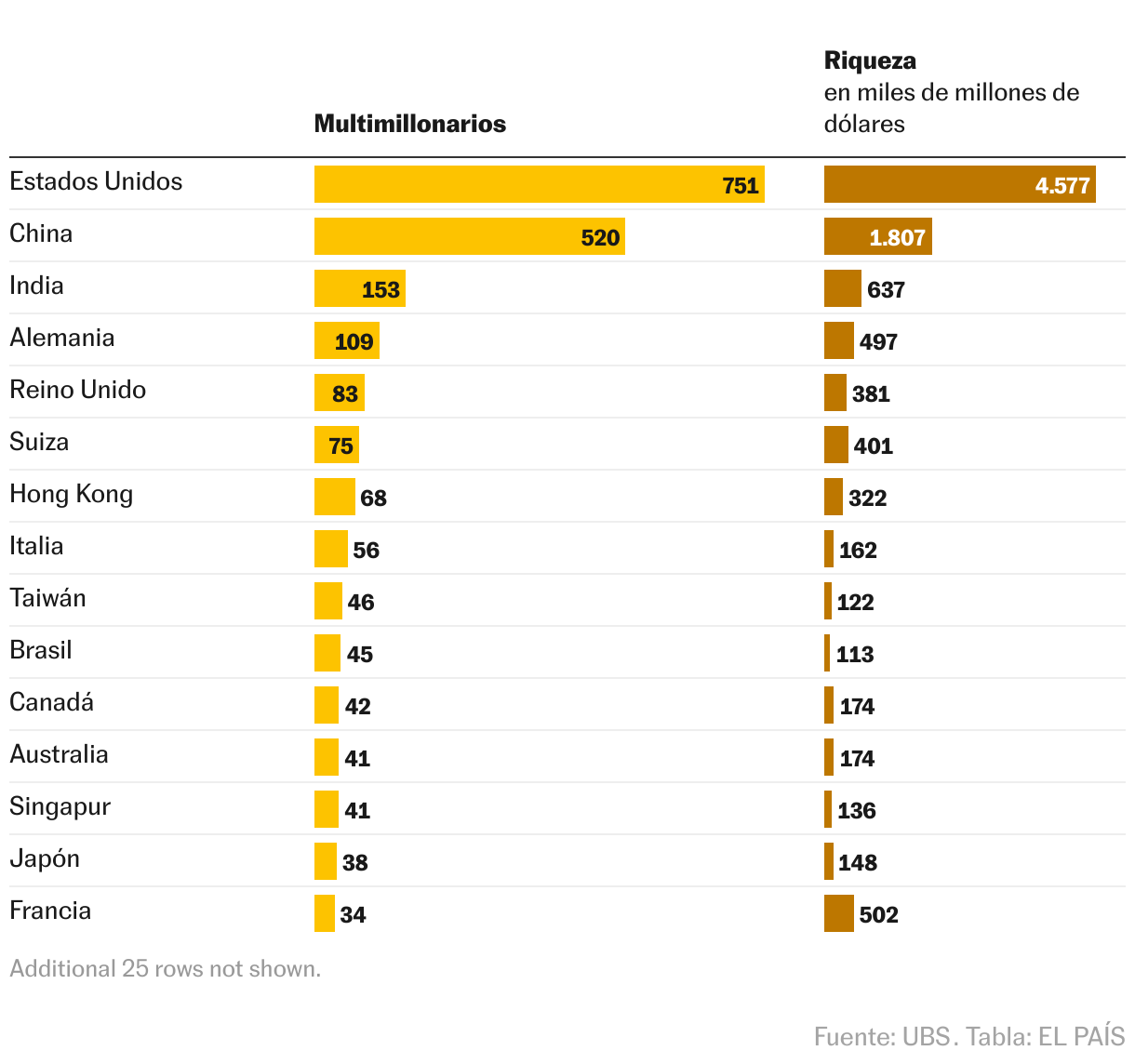

Los datos no faltan y son muy elocuentes. El nš²mero de multimillonarios es exiguo, unas 2.700 personas, pero su fortuna es abrumadora y no para de engordar. Creciš® un 7% entre 2022 y 2023, hasta superar los 12 billones de dš®lares, casi 10 veces el PIB espa?ol, segš²n el š²ltimo Informe sobre Ambiciones Multimillonarias del banco suizo UBS. La mayoršªa de ellos residen en EE UU. Otro dato llamativo es que los nuevos superricos han alcanzado este estatus mš¢s por herencia que por iniciativa empresarial. Es decir, por cuna y no por su trabajo. Hace tres dšŠcadas, en 1995, habšªa tan solo 377 contribuyentes considerados multimillonarios, que acumulaban menos de un billš®n.

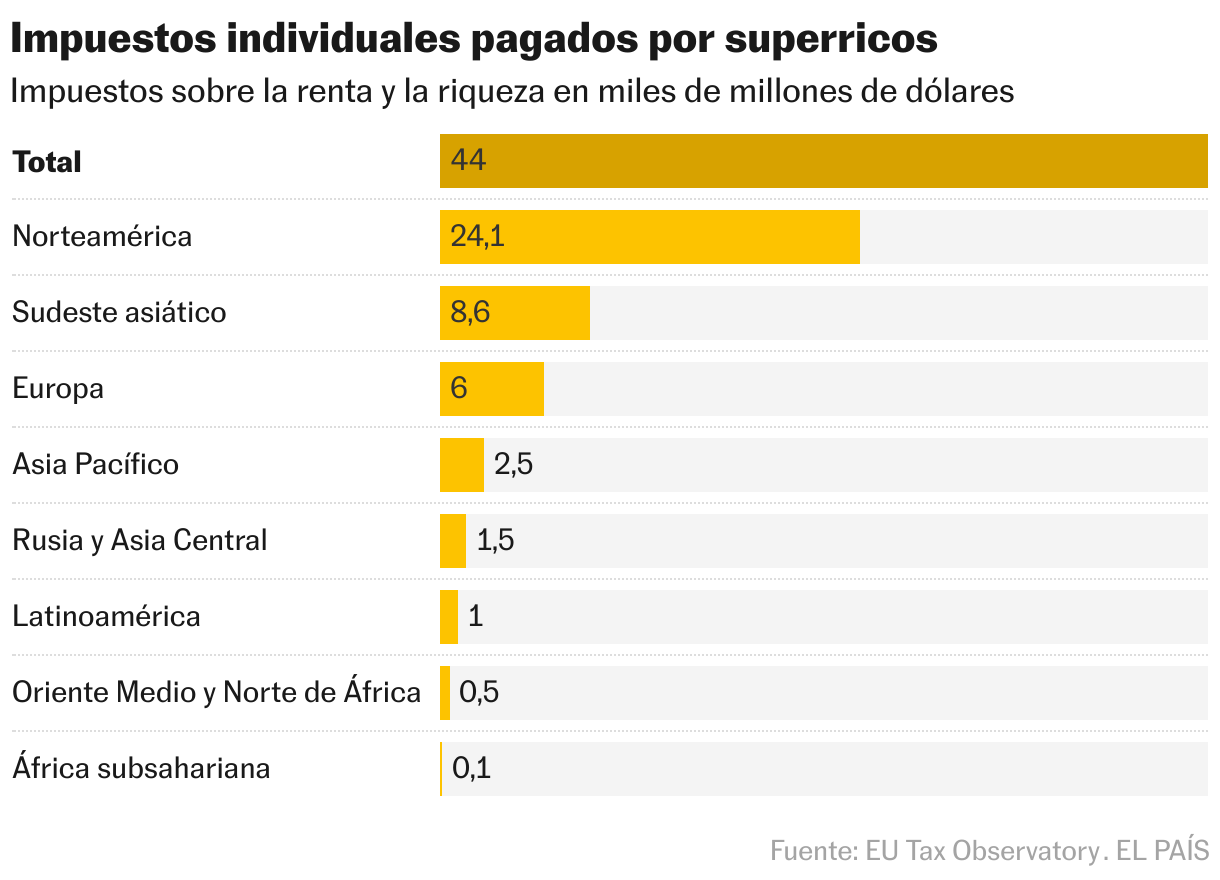

Este peque?o pero poderoso grupo de personas no solo va acumulando mš¢s patrimonio, tambišŠn mejora sus estrategias para rebajar su factura con la hacienda pš²blica. De acuerdo con el informe Evasiš®n Fiscal Global 2024 del Observatorio Fiscal de la UE, los megarricos ¡ªes decir, con patrimonios superiores a los 1.000 millones de dš®lares¡ª pagan un porcentaje irrisorio de impuestos personales como el IRPF en comparaciš®n con su fortuna: un tipo efectivo de entre un 0% y un 0,5%.

Ejemplos hay muchos. Cuando la pandemia aš²n daba coletazos, en verano de 2021, salieron a la luz las declaraciones de la renta de las 25 personas mš¢s ricas de EE UU, como Elon Musk, Bill Gates o Michael Bloomberg. Segš²n esta informaciš®n, difundida por red de periodistas ProPublica, los grandes magnates del pašªs soportan un tipo efectivo mš¢s bajo que la clase trabajadora.

Buena parte de esta paradoja radica, muy sencillamente, en que el sistema lo permite. La riqueza, entendida como propiedades, acciones, empresas, tiene un mejor tratamiento fiscal que la renta del trabajo. En EE UU y en Espa?a. Los mš¢s acaudalados tambišŠn son grandes consumidores de servicios de ingenieršªa fiscal: estructuran sus patrimonios para que generen poca renta e ingresos sujetos a impuestos, por ejemplo a travšŠs de instrumentos como las sociedades patrimoniales.

El ministro francšŠs de Finanzas, Bruno Le Maire, lo dejš® muy claro en la reuniš®n con sus homš®logos del G20 que acaba de celebrarse en Sao Paulo. ¡°Los mš¢s ricos pueden evitar pagar el mismo nivel de impuestos que otros menos ricos. Queremos impedirlo¡±, dijo. Y lanzš® una declaraciš®n de intenciones: ¡°Queremos que Europa haga avanzar esta idea de una imposiciš®n mšªnima para los individuos lo mš¢s rš¢pido posible, y Francia estarš¢ a la vanguardia¡±.

Su equivalente brasile?o, Fernando Haddad, instš® en la misma tribuna a actuar ¡°juntos¡± para limitar la evasiš®n y elusiš®n fiscal de los megarricos y crear un tributo global a las grandes fortunas, en lšªnea con el impuesto mšªnimo a las multinacionales consensuado entre mš¢s de 140 pašªses bajo el liderazgo de la OCDE (Organizaciš®n para la Cooperaciš®n y el Desarrollo Econš®micos).

¡°Hay una sensibilidad cada vez mayor sobre este asunto¡±, reconoce Pascal Saint-Amans, analista en el centro de estudios Bruegel y mš¢ximo conocedor de las negociaciones multilaterales en materia tributaria. Las viviš® en primera mano durante a?os: fue director del Centro de Administraciš®n y Polšªtica Fiscal de la OCDE cuando se sellš® el acuerdo sobre la tributaciš®n de las multinacionales, cargo que abandonš® tras alcanzarse el pacto. Quizš¢s por eso, por haber estado entre las bambalinas, es cauto sobre la posibilidad de seguir el mismo camino con los milmillonarios: ¡°Personalmente, creo que no hay posibilidad de ver un impuesto mšªnimo global para los ricos en el corto plazo¡±.

Los pašªses son demasiado diferentes, los hay con impuestos altos y con tributaciš®n casi inexistente, justifica. ¡°Sin embargo, debe haber una všªa para luchar contra la competencia fiscal de los ricos, que son mš¢s mš®viles [tienen mš¢s facilidad para cambiar de residencia] que el resto de la poblaciš®n. La OCDE, por ejemplo, podršªa empezar a trabajar para abordar las prš¢cticas fiscales nocivas. A largo plazo, podršªa haber margen para aumentar la cooperaciš®n. No olvidemos que el fin del secreto bancario ya se produjo, lo que permitiš® a los pašªses gravar mejor el capital¡±, matiza.

Una opiniš®n hasta cierto punto compartida por la economista estadounidense Kimberly Clausing, catedrš¢tica de la UCLA y miembro del Instituto Peterson de Economšªa Internacional: ¡°Creo que es un buen punto de partida tener esta conversaciš®n y comprender por qušŠ es deseable gravar a quienes estš¢n en la cima, al menos a un nivel mšªnimo. Y otro punto de partida puede ser Europa. Porque existe una enorme movilidad, pero los derechos impositivos se fijan principalmente a nivel del Estado naciš®n. Podršªa dar el ejemplo y generar consenso. Pero creo que es mš¢s difšªcil reunir a 140 pašªses y decir ¡®todos vamos a acordar una determinada tasa mšªnima¡¯¡±.

Alega que la distribuciš®n de la renta y de la riqueza es distinta en cada pašªs. ¡°No tiene sentido que Suecia y Estados Unidos adopten la misma tasa marginal, porque los problemas econš®micos subyacentes son muy diferentes, a pesar de que ambos son pašªses ricos. Entonces, se puede empezar con el intercambio de informaciš®n, garantizar que los pašªses hagan cumplir sus propias leyes, construir una especie de argumento intelectual o consenso de que el sistema tributario juega un rol crucial¡±, a?ade.

Uno de los grandes generadores de consenso o, al menos, informaciš®n sobre la materia, a travšŠs de su actividad acadšŠmica e investigadora, es el economista francšŠs Gabriel Zucman. Profesor en la Universidad de Berkeley, de la Paris School of Economics y director del Observatorio Fiscal de la UE, acaba de presentar en el G20 de los ministros de Finanzas su propuesta de un impuesto mšªnimo a los mayores patrimonios. La iniciativa, detallada en el informe Evasiš®n Fiscal Global del que es coautor, permitiršªa segš²n sus cš¢lculos recaudar 250.000 millones de dš®lares adicionales al a?o a escala global.

Impuesto sobre el patrimonio

Espa?a no es tierra de grandes fortunas comparado con los pašªses vecinos: solo tenšªa a 24 multimillonarios en 2023, segš²n los datos de UBS, que acumulaban un patrimonio conjunto de 129.000 millones de dš®lares. En Alemania eran 109 contribuyentes, con 496.000 millones en total, frente a los 34 de Francia, que sin embargo concentraban una riqueza muy elevada: 501.000 millones de dš®lares. Pese a estos nš²meros, Espa?a es el š²nico miembro de la UE que grava la riqueza en su totalidad a travšŠs no de uno, sino de dos tributos: el de patrimonio, autonš®mico, y el de grandes fortunas, estatal y con carš¢cter temporal, pero que el Gobierno quiere convertir en permanente. En el entorno europeo, solo Suiza y Noruega cuentan con figuras parecidas.

¡°La mayoršªa de los pašªses ha eliminado el impuesto sobre el patrimonio en los š²ltimos a?os [uno de los casos mš¢s recientes es el de Francia] porque tiene un efecto negativo sobre la inversiš®n y recauda muy poco. Es una figura obsoleta y supone una doble imposiciš®n: grava activos que ya han tributado, por ejemplo, en renta o sucesiones y donaciones¡±, argumenta Cristina Enache, economista del think tank Tax Foundation. Considera que, aunque haya un debate abierto sobre la imposiciš®n fiscal a las grandes fortunas a nivel internacional, ¡°no se pueden poner puertas al campo¡±: ¡°El tema ha aparecido en la agenda, pero no le veo ningš²n recorrido¡±.

Que el impuesto espa?ol sobre el patrimonio espa?ol sea obsoleto e ingrese muy poco es un hecho compartido por economistas de todos los bandos. Tampoco el nuevo tributo a las grandes fortunas ha supuesto saltos cualitativos: calca el dise?o de su homš®logo autonš®mico, salvo por el hecho de que el umbral a partir del cual se exige es mš¢s elevado, tres millones de euros. No obstante, hay un amplio consenso sobre el mantenimiento del impuesto a las herencias y, a la vez, sobre la necesidad de remodelar en profundidad la imposiciš®n sobre la riqueza, una conclusiš®n reflejada en el Libro Blanco para la reforma fiscal.

Aunque se suela hablar de impuesto a los millonarios o sobre el patrimonio a secas, la realidad es mš¢s compleja. Hay distintas dimensiones de la riqueza ¡ªpropiedades inmobiliarias, cuentas bancarias, sociedades, acciones, dividendos, herencias, donaciones...¡ª y por ende diferentes caminos para exigir a los mš¢s acaudalados una contribuciš®n mayor. De hecho, aunque Francia haya eliminado el equivalente al impuesto sobre el patrimonio, sšª ha mantenido una tributaciš®n especial para determinados activos, al igual que otros pašªses.

La propuesta de Zucman y su equipo pasa por establecer un impuesto mšªnimo a nivel global del 2% solo para los milmillonarios. Ese se calcularšªa sobre su fortuna ya que, defiende, es la medida que mejor define la capacidad econš®mica del colectivo ¡ªy no la renta¡ª. ¡°Estš¢ en lšªnea con lo que se ha hecho en la imposiciš®n fiscal las multinacionales. Hay un acuerdo internacional sobre un impuesto mšªnimo global del 15% que se aplica en la UE desde el 1 de enero de este a?o. El siguiente paso es hacer lo mismo con las personas muy ricas¡±, se?alš® en una reciente entrevista con EL PA?S. Y, si no se llega a un acuerdo, insta a que cada pašªs avance de manera unilateral.

De la misma idea es Abdul Muheet Chowdhary, del South Centre Tax Initiative, organizaciš®n que representa a los pašªses en desarrollo. ¡°La cooperaciš®n internacional y las soluciones unilaterales son complementarias¡±, expone. ¡°Los pašªses deberšªan considerar de inmediato la implementaciš®n de soluciones unilaterales porque en la actualidad es lo factible. No existe una soluciš®n internacional ya preparada y desarrollarla llevarš¢ tiempo. Sin embargo, estš¢ claro que las soluciones unilaterales no son suficientes¡±, porque existe el riesgo de que las grandes fortunas trasladen su residencia.

Existe tambišŠn una sensaciš®n de que hay un momentum. La reforma de la fiscalidad societaria ha llegado a una suerte de fin de ciclo con la implementaciš®n del tipo mšªnimo del 15%. Aunque se siga trabajando en la otra pata del acuerdo de la OCDE, el llamado pilar uno ¡ªgravar a parte de los beneficios de las mayores multinacionales¡ª, ya se da por muerto porque EE UU y China, donde residen la mayoršªa de estas sociedades, no lo aplicarš¢n. Por otro lado, el Sur del mundo estš¢ pidiendo tener mš¢s voz en el debate fiscal internacional, y lo estš¢ haciendo a travšŠs de un nuevo canal: las Naciones Unidas. El pasado noviembre, el bloque de las economšªas en desarrollo se impuso para negociar un nuevo marco fiscal global en el seno del organismo.

¡°En el futuro inmediato, la reforma podršªa ser promovida por aquellos pašªses que tienen mš¢s que ganar con ese impuesto, donde residen los multimillonarios: EE UU y Europa¡±, lanza Chowdhary, quien tambišŠn representa el South Centre en el subcomitšŠ de impuestos sobre el patrimonio de la ONU. Reconoce, sin embargo, que las pocas figuras nacionales que hasta ahora han gravado las grandes fortunas no han logrado grandes avances en justicia fiscal. ¡°Pero el hecho de que no haya sucedido en el pasado no significa que no pueda suceder en el futuro. Los impuestos a la riqueza tienen un gran potencial y, si estš¢n bien dise?ados, pueden reducir la desigualdad y mejorar la redistribuciš®n¡±.

Sigue toda la informaciš®n de Economšªa y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripciš®n se estš¢ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciš®n?

Si continš²as leyendo en este dispositivo, no se podrš¢ leer en el otro.

FlechaTu suscripciš®n se estš¢ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciš®n a la modalidad Premium, asšª podrš¢s a?adir otro usuario. Cada uno accederš¢ con su propia cuenta de email, lo que os permitirš¢ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estš¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aqušª.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarš¢ en tu dispositivo y en el de la otra persona que estš¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušª los tšŠrminos y condiciones de la suscripciš®n digital.

Sobre la firma