?CĻŪmo afectarĻĒn las subidas del eurĻŠbor a tu hipoteca este a?o?

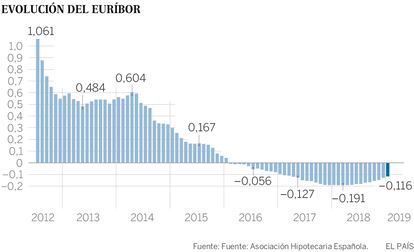

El ĻŠndice de referencia para los prĻĶstamos de vivienda sigue en negativo pero se incrementa por dĻĶcimo mes consecutivo y su media alcanza en enero -0,116 puntos porcentuales

Sigue en valores negativos desde hace tres a?os, pero sube. Paulatinamente, aunque sin descanso. Por dĻĶcimo mes consecutivo, el eurĻŠbor no abandona la senda alcista que emprendiĻŪ el pasado abril, cuando pasĻŪ del mĻŠnimo histĻŪrico de -0,191 (un porcentaje que habĻŠa registrado tanto en febrero y marzo de 2018, como en diciembre de 2017) a -0,190. Desde entonces ha ido escalando niveles, hasta cerrar enero en -0,116. Los expertos coinciden en que este ĻŠndice de referencia para los prĻĶstamos hipotecarios no volverĻĒ a valores positivos hasta el prĻŪximo a?o o, al menos, finales de 2019. Divergen, no obstante, en cuanto a los cambios que podrĻŠan ocurrir sobre la oferta hipotecaria. ?Se encarecerĻĒn los crĻĶditos inmobiliarios? Y, en caso afirmativo, ?cuĻĒl serĻĒ la magnitud de este aumento?

Al representar el tipo medio de interĻĶs al que los bancos europeos se prestan dinero entre ellos, el valor del eurĻŠbor se fija cada dĻŠa laborable, pero lo que se toma como referencia para establecer el tipo variable de la hipoteca es su media mensual, que recoge el BOE unos dĻŠas despuĻĶs del cierre. El hipotecado debe devolver el capital prestado por la entidad financiera en el plazo negociado a travĻĶs de cuotas mensuales en las que se aplica un interĻĶs. Si este es variable (como en el 60,7% de las hipotecas que se firmaron en noviembre, segĻēn los Ļēltimos datos disponibles del INE), se compondrĻĒ de dos partes de las que realmente solo una puede cambiar: el eurĻŠbor. A ĻĶl, las entidades financieras suman un porcentaje que no varĻŠa, llamado diferencial. De esta forma, si una hipoteca tiene un interĻĶs que se corresponde al eurĻŠbor mĻĒs un punto porcentual de diferencial, su tipo serĻĒ ahora: -0,116 + 1 = 0,88%.

Pocos euros mĻĒs en la cuota a pagar

No necesariamente el aumento que se registra en el eurĻŠbor este mes tendrĻĒ consecuencias en una hipoteca. Para que eso ocurra, deben darse dos condiciones.

Primero: que el prĻĶstamo sea a tipo variable, ya que, si se ha negociado un tipo fijo, cualquier incremento o descenso del eurĻŠbor no lo afectarĻĒ.

Y segundo: que la revisiĻŪn, que normalmente es cada 12 meses, toque ahora. Esta variaciĻŪn interanual del eurĻŠbor se volviĻŪ positiva el pasado mes de septiembre, por primera vez desde mediados de 2014. En aquel entonces se tratĻŪ de un incremento de apenas 0,002 puntos, lo que se tradujo en pocos cĻĶntimos mĻĒs a pagar en la cuota mensual. Ahora la variaciĻŪn alcanza los 0,073 puntos.

Ą°Este incremento es tan bajo que se compensarĻĒ sobradamente con la subida salarialĄą, asegura la secretaria general de la AsociaciĻŪn Espa?ola de AnĻĒlisis de Valor (AEV), Paloma Arnaiz. Bien es verdad que Ą°cualquier alza de tipos dificulta la compra de una viviendaĄą, admite Arnaiz, pero, Ą°si las condiciones laborales y salariales mejorasen a un ritmo similar al del propio eurĻŠbor, su incremento no representarĻŠa un desincentivo graveĄą. En la misma lĻŠnea, el director general de la intermediaria Tu SoluciĻŪn Hipotecaria, Ricardo Gulias, calcula que Ą°un eurĻŠbor al 0% para un prĻĶstamo medio de 100.000 euros a 25 a?os provocarĻŠa una subida de 9 euros al mes, lo que no es significativo y no acarrea problemas a la hora de pagar la cuotaĄą.

2019, un a?o sin cambios importantes

Los expertos no auguran una inflexiĻŪn relevante del ĻŠndice este a?o. Ą°El eurĻŠbor va a acabar 2019 en niveles muy similares a los que tenemos ahoraĄą, vaticina Rafael Alonso, analista de Bankinter. Y ello, por una razĻŪn sencilla: la polĻŠtica monetaria del BCE ĻCde la que depende la evoluciĻŪn de los tipos de interĻĶsĻC Ą°va a seguir siendo laxa al menos durante este a?oĄą, agrega. Arnaiz tambiĻĶn augura tasas positivas solo para Ą°bien entrado 2020Ąą, ya que la economĻŠa de la eurozona Ą°comienza a mostrar ciertos signos de fatigaĄą, por lo que el BCE retrasarĻĒ un a?o mĻĒs la subida de los tipos de interĻĶs.

Ą°El motor de Europa, Alemania, arroja previsiones nada positivas; Italia estĻĒ estancada; Francia tiene cuestiones sociales abiertas que impiden afrontar un crecimiento positivo; Espa?a padece problemas polĻŠticos internos y la incertidumbre de unas elecciones en primavera; por no hablar del Brexit, que nadie sabe aĻēn cĻŪmo va acabarĄą, resume, en el mismo sentido, Gulias.

La nueva Ley de crĻĶdito inmobiliario

?Todo ello quiere decir que las hipotecas no se van a encarecer, por lo menos este a?o? La respuesta, en opiniĻŪn de los expertos consultados, no estĻĒ tanto en el eurĻŠbor, sino en la parte fija del tipo variable: el diferencial. Tras la decisiĻŪn del Gobierno de que sea el banco quien pague el impuesto de Actos JurĻŠdicos Documentados y las sentencias que establecen que parte de los gastos de constituciĻŪn tambiĻĶn corresponden a la entidad, la banca Ą°tiene que ajustar sus mĻĒrgenesĄą, afirma Gulias. De esta forma, los bancos ya no perciben Ą°los diferenciales tan bajos que hemos visto recientemente como la soluciĻŪn para captar clientesĄą, remata. Estos solo seguirĻĒn en niveles ĻŠnfimos si se suscribirĻĒn los productos vinculados que incrementan su rentabilidad para la entidad. Ą°De ahĻŠ tambiĻĶn que la banca promocione los tipos fijos, ya que esta modalidad asegura los beneficios para los accionistas y minimiza el riesgoĄą, en sus palabras.

Arnaiz arremete contra la nueva Ley de crĻĶdito inmobiliario, cuya aprobaciĻŪn en el Senado se espera para marzo, y le achaca el prĻŪximo Ą°endurecimiento de los requisitos de acceso al crĻĶdito, sobre todo para los mĻĒs jĻŪvenes o desfavorecidos, por dificultar la rentabilidad y reducir la seguridad en la recuperaciĻŪn de los importes prestadosĄą.

Una incĻŪgnita

Cuando se apruebe definitivamente esta normativa, Ą°las entidades financieras estarĻĒn obligadas a pagar los gastos derivados de la hipoteca, salvo la tasaciĻŪn, y podrĻŠan trasladarlos a sus clientes, aunque esto es aĻēn una incĻŪgnita ya que algunas estĻĒn optando por no encarecer los prĻĶstamos como arma comercialĄą, matiza la directora de estudios del portal inmobiliario Fotocasa. Ą°El mercado hipotecario espa?ol es muy competitivo y la rivalidad entre las entidades podrĻŠa suavizar ese posible encarecimientoĄą, constata.

Quien descarta por completo este escenario es Alonso. Ą°El diferencial mide el riesgo que el sector percibe sobre un segmento de negocio concreto, en este caso, el hipotecarioĄą, argumenta este analista de Bankinter. Ą°El mercado laboral sigue mejorando, los precios de las viviendas se incrementan de manera reiterada, y el ratio entre el capital prestado y el valor de la casa estĻĒ en niveles muy sensatos. No hay sĻŠntomas de deterioro, por lo que no veo razones para subir los diferenciales de forma significativaĄą, concluye. Para Alonso, este a?o estarĻĒ marcado por un eurĻŠbor y unos diferenciales fundamentalmente estables, unos tipos que solo en la Ļēltima parte irĻĒn subiendo Ą°ligerĻŠsimamenteĄą, y un mayor movimiento en las hipotecas a tipos fijos, Ą°por las buenas ofertas a largo plazo que existen en este segmentoĄą.

A una subida del ĻŠndice, mĻĒs hipotecas fijas

Con el eurĻŠbor en tasas negativas y con el objetivo de garantizarse ciertos mĻĒrgenes de rentabilidad, las entidades apostaron por tipos fijos atractivos, dirigidos a los clientes con un perfil mĻĒs conservador, que buscan estabilidad antes de todo. De esta forma, las hipotecas a tipo fijo crecieron de las 3.357 que se registraron en enero de 2016, a las 14.348 de enero de 2018, segĻēn el INE.

Ą°Con el eurĻŠbor cercano al cero, serĻŠa mĻĒs sencillo contratar un prĻĶstamo con un tipo variableĄą, constata el director de hipotecas del comparador bancario iAhorro, Manuel Gonzalvez. Ą°Pero, ahora que este ĻŠndice crece, aunque solo sea en fracciones de dĻĶcimas, reaparecen los fantasmas del pasado y algunos usuarios vuelven a decantarse por la hipoteca fijaĄą, se?ala. En opiniĻŪn de Gonzalvez, la evoluciĻŪn del eurĻŠbor en los prĻŪximos meses seguirĻĒ afectando a la proporciĻŪn de hipotecas a tipo fijo que se firmen.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.