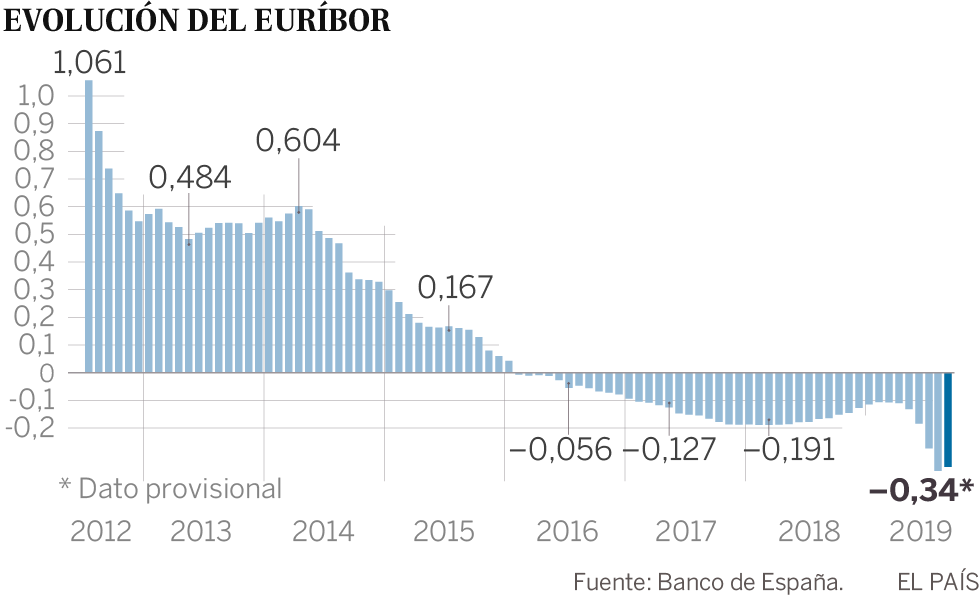

Cuesta arriba, cuesta abajo, cuesta arriba, y así seguidamente. Septiembre ha sido un mes de monta?as rusas para el índice al que está referenciada la práctica totalidad de las hipotecas variables en Espa?a. Pese a la volatilidad que ha registrado en estas cuatro semanas, la media del euríbor en septiembre se sitúa alrededor del -0,340, tras haber cerrado agosto en el -0,356, su mínimo histórico. Se mantiene por lo tanto en valores negativos y muy bajos, lo que acarrea el abaratamiento de las hipotecas variables, cuyos tipos de interés dependen de este índice. Indirectamente, influye también en las hipotecas fijas, un producto que en estos momentos asegura a los bancos más rentabilidad, y por el que han desatado una guerra de tipos inusualmente bajos.

El euríbor empezó septiembre hundiéndose hasta el -0,385 registrado el día 2 y, en medio de muchos altibajos, osciló entre este mínimo y el -0,298, el valor más alto de este mes, a falta de los datos del viernes y del próximo lunes. A principios de este a?o, sin embargo, se encontraba todavía en la carrera alcista que emprendió en abril de 2018 y culminó el pasado mes de febrero, cuando se apuntó un -0,108. “En aquel momento se creía que el Banco Central Europeo (BCE), una vez finalizada su política de estímulos económicos, pudiera estar más cerca de la subida de tipos”, rememora Joaquín Robles, analista del bróker financiero Xtb. Al formarse a partir del tipo de interés que algunos bancos europeos declaran aplicarse en los préstamos de dinero entre ellos, el euríbor depende muy de cerca de los tipos generales que establezca el BCE, por lo que, si estos suben, el índice lo hará también.

Ahorros importantes

Cuando, ante la ralentización de la economía europea, resultó meridiano que Fráncfort iba encaminado en la dirección opuesta, el euríbor se dio la vuelta y empezó a bajar cada vez más, a partir de marzo. En este contexto, a mediados de agosto, el gobernador del banco central de Finlandia y miembro del consejo de BCE, Olli Rehn, sugirió que el regulador estaba preparando un nuevo plan de estímulos para su reunión del 12 de septiembre. “Es preferible que el BCE se exceda en sus nuevas medidas a que decepcione las expectativas del mercado”, aseguró a The Wall Street Journal. Y fue así como el mes pasado el euríbor tocó suelo. “Los inversores se estaban preparando a descontar una bajada de los tipos de interés, del 0% al -0,10%”, se?ala Robles. Pero el descenso no se produjo, lo que explica por qué el índice no ha vuelto a desplomarse.

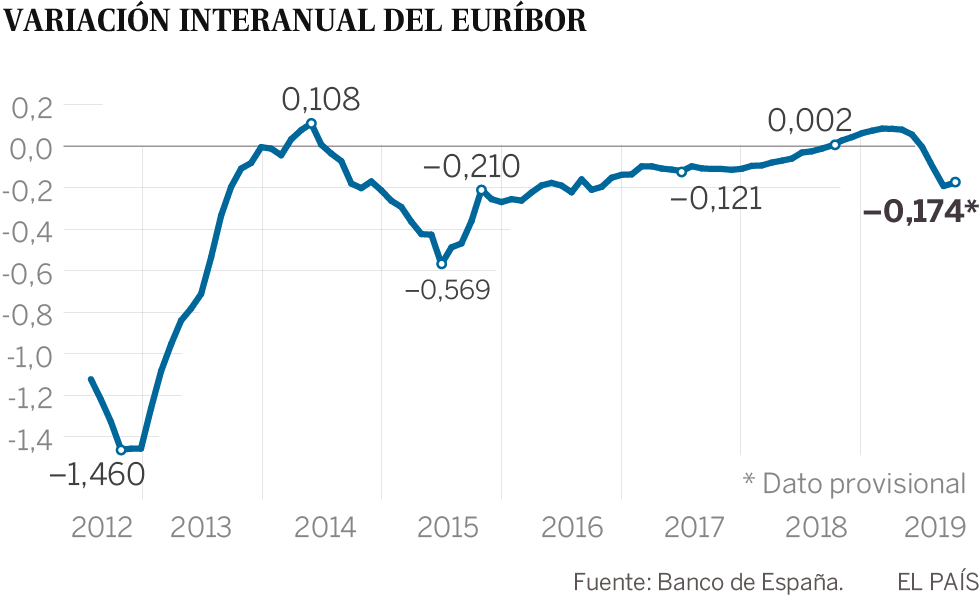

Aun así, los usuarios están de enhorabuena. Por un lado, quienes firmen ahora una hipoteca variable, cuyo tipo de interés se compone del euríbor más un porcentaje fijo (el llamado diferencial), lo harán con un índice en valores muy bajos, por lo que los intereses que pagarán sobre el capital prestado en sus cuotas mensuales durante el primer a?o serán muy reducidos. Por el otro, los tenedores de un préstamo hipotecario variable antiguo, cuya revisión anual se haga en octubre, verán disminuir de forma consistente la cuota mensual con respecto a lo que han pagado en el último a?o, ya que en septiembre de 2018 el euríbor estaba en el -0,169, unos 17 puntos básicos más que ahora. En el caso de un préstamo de 300.000 euros a 30 a?os, esta diferencia se traduce en un ahorro mensual de 21,87 euros, lo que equivale a 262,44 euros al a?o.

Una situación que no se va a revertir en los próximos meses. “De momento, y si no hay novedades, el euríbor seguirá estando en torno a -0,30 o -0,25, excepto si se producen novedades”, vaticina Robles. Descartada por completo la posibilidad de que el BCE suba los tipos de interés, tanto por la ralentización económica como por el perfil continuista de Christine Lagarde, la sucesora designada de su gobernador, Mario Draghi, el euríbor continuará en terreno negativo por lo menos un a?o y medio más. Lo que nadie sabe es si Fráncfort se atreverá a bajar los tipos, en cuyo caso “el euríbor podría descender hasta -0,40 aproximadamente”, destaca Robles. Puesto que la economía de la UE presenta claros síntomas de empeoramiento, la posibilidad de que el regulador europeo tome una medida de este tipo seguirá flotando en el aire.

Guerra de precios

Pero el euríbor ejerce una influencia indirecta también en las hipotecas fijas, al presionar a la baja sus tipos de interés. Si el valor principal de un préstamo de este tipo es la seguridad que aporta el hecho de saber exactamente cuánto se pagará por él, “a esta ventaja se le suma ahora su precio atractivo”, subraya el director de hipotecas del comparador bancario iAhorro, Simone Colombelli. “Hace apenas cuatro a?os, el tipo fijo medio estaba en el 4%, y ahora se encuentra en un 3%”, apostilla.

“Las entidades están entrando en una guerra de precios”, admite Robles. Una lucha que se explica con el intento de los bancos de captar clientes con un producto que les garantiza márgenes superiores a los que en estos momentos ofrecen las hipotecas variables. El argumento que esgrimen es sencillo: “Es cierto que ahora las hipotecas variables pueden ser más baratas, porque un euríbor en terreno negativo resta sobre el interés, pero quizá dentro de cinco o 10 a?os los tipos variables estén mucho más altos, por lo que al usuario puede interesarle protegerse con un tipo fijo”, dice Robles. Según este analista, en una operación a corto plazo, un préstamo hipotecario a tipo variable sigue siendo ventajoso para el usuario, pero a largo plazo, por ejemplo en deudas a 30 a?os, podría perjudicarle.

Las fijas, al alza

De esta forma, la hipoteca fija que comercializa Openbank para un plazo de 26 a 30 a?os presenta una tasa anual equivalente (TAE, un tipo de interés en el que se incluyen también comisiones y otros gastos) del 2,34%. La TAE del préstamo fijo de BBVA que dure entre 26 y 30 a?os es del 2,365%, y la de Bankia, el 2,41%. Nunca se habían visto tipos fijos tan bajos.

No es de extra?ar que, en esta coyuntura, cada vez más usuarios se decanten por una hipoteca fija, pese al abaratamiento de la variable. En junio, los préstamos hipotecarios con tipo de interés fijo suponían ya el 44,5% del total, el valor más alto de la serie histórica, 7,4 puntos más que hace un a?o, según datos del INE.